中邮证券:给予上海机场增持评级

中邮证券有限责任公司曾凡喆近期对上海机场进行研究并发布了研究报告《客流恢复收入提升,业绩逐步回归正轨》,本报告对上海机场给出增持评级,当前股价为34.02元。

上海机场(600009) 上海机场披露2024年中报 上海机场披露2024年中报,上半年公司营业收入60.6亿元,同比增长24.6%,实现归母净利润8.15亿元,同比增长515.0%;二季度公司营业收入30.3亿元,同比增长11.8%,实现归母净利润4.3亿元,同比增长85.1%。 客流大增推升航空主业营收,免税收入仍待复苏 上半年上海浦东机场旅客吞吐量3688万人次,同比增长67.6%,其中国际及港澳台航线1475万人次,同比增长176.8%,其中二季度客流量1860万人次,同比增长52.2%,其中国际及港澳台航线769万人次,同比增长115.2%;虹桥机场旅客吞吐量2348万人次,同比增长16.7%。客流大增推升航空主业收入,上半年公司航空性收入26.9亿元,同比增长41.2%,其中架次收入11.2亿元,同比增长25.5%,旅客及货邮收入15.7亿元,同比增长55.0%。 非航收入方面,因免税协议重谈导致租金下降,公司上半年商业餐饮收入10.7亿元,同比下降3%,其中免税相关收入6.48亿元,同比下降16.9%,其他商业收入4.18亿元,同比增长31.1%。因货邮吞吐量增长,上半年公司物流服务收入同比增长27.8%至8.3亿元。因航空业务量增长,公司房屋场地租赁及贵宾服务等收入同比增长,上半年公司其他非航收入同比增长21.6%至14.8亿元。 成本费用基本稳定,业绩基本符合预期 尽管业务量大幅上行,公司业务模式决定了其营业成本整体相对稳定,上半年公司人工成本22.6亿元,同比增长11.7%,摊销成本13.7亿元,同比增长1.7%,运营维护成本12.2亿元,同比增长9.0%营业成本46.9亿元,同比增长7.2%,成本增速远低于业务量增速。 费用端,公司各项费用整体稳定,管理、研发、财务费用率分别为4.83%、0.02%、3.19%,同比分别下降0.29pct、上升0.02pct、上升0.63pct。 投资收益方面,主要因油料公司投资收益同比明显提升1.2亿元,公司上半年投资收益3.60亿元,同比增长64.6%。整体来看,公司业绩略高于业绩预告中值,基本符合预期。 投资建议 公司时隔多年再提中期分红,中报计划每股派发红利0.10元。上海浦东机场四期扩建计划于2024年10月开始陆续开工建设,2027年底竣工,因此在2026年之前公司大概率无成本端压力,伴随着客流持续增长,公司业绩有望不断提升。预计2024-2026年公司归母净利润分别为18.3亿元、29.0亿元、32.1亿元,维持“增持”评级。 风险提示: 客流不及预期,商业收入不及预期,重大资本开支,安全事故。

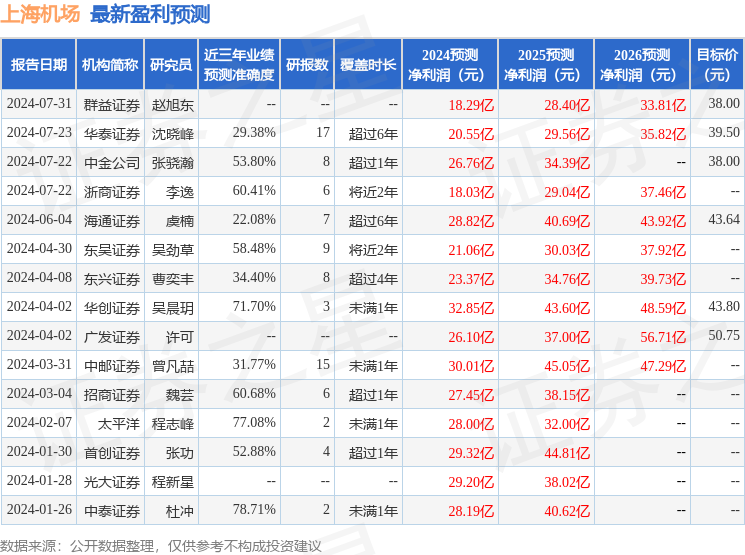

证券之星数据中心根据近三年发布的研报数据计算,中泰证券杜冲研究员团队对该股研究较为深入,近三年预测准确度均值为78.71%,其预测2024年度归属净利润为盈利28.19亿,根据现价换算的预测PE为30.11。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级3家,增持评级5家;过去90天内机构目标均价为38.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56