红利还能不能投?短期拥挤了吗?指数、量化、主动、固收+,配置红利的四种方式各有什么优势?

当“红利”遇上“低波”,这两种元素叠加在一起,究竟会产生怎样的化学反应?叨姐带你探究红利低波指数背后的秘密。

回顾最近三年,沪深300指数跌了32.11%,而中证红利指数涨了3.06%,再算上分红,中证红利全收益指数收益率是20.69%。(来源Wind,截至2024.8.7)强烈的对比之下,红利策略成为市场的新宠,相关基金产品规模逆势攀升。随着政策端强化分红导向,红利策略投资的共识度也越来越高。

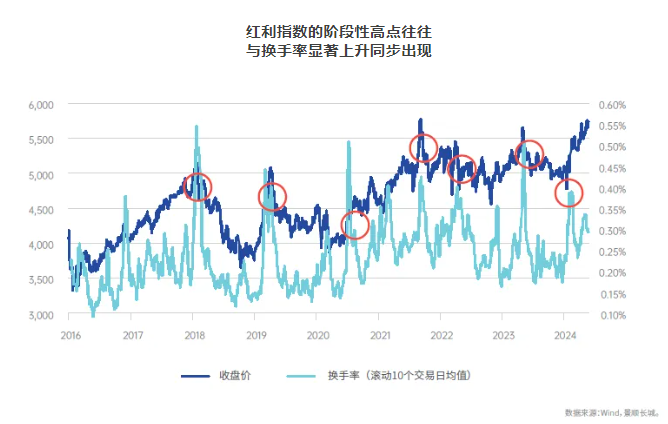

“相对A股多数风格和行业,红利是一种换手率较低的策略,日度换手率长期保持在0.5%以下,平均水平只有0.2%。”叨姐引用景顺长城基金《红利投资策略洞察报告》中介绍,2016年以来,红利风格的阶段性高点往往与换手率显著上升同步出现,一个简单的经验规律是中证红利指数的换手率升至0.35%以上即需要关注短期交易拥挤度风险,而当前仍低于0.3%。(截至2024.5.27,十个交易日均值)

红利什么时候会跑输市场和其他风格?

据《红利投资策略洞察报告》,从中期视角来看,红利风格也有阶段性跑输大市以及其他市场风格的可能性,具体可从以下三个维度来观察:

基本面维度,历史上绝大部分年份红利股票的超额收益与红利相对全A净利润增速差之间是绝对正相关的。即当红利类股票的业绩增速快于市场总体时,红利风格具备超额收益,反之红利风格则可能跑输。总体来说,红利投资策略必须关注公司基本面情况。

市场环境维度,需要考虑动量效应的强弱。所谓动量效应主要衡量的是,过去一段时间走势较强的股票在未来的持续性如何。当动量效应强时,顺势而为较为容易,通常是牛市或结构性牛市,红利相对走势较弱、跑输市场较多,例如2013、2015、2019、2020年,反之当动量效应较弱时就比较难顺势而为,则红利具备相对收益的概率较大。

投资性价比维度,红利投资的性价比,通常采用股息率溢价(即股息率-10年国债收益率)来衡量。近几年随着无风险利率的下移,股息率溢价大幅提升,性价比非常突出,这也较大程度驱动了过去三年的红利行情,红利策略投资必须关注利率走势。

指数、量化、主动、固收+,配置红利的四种方式各有什么优势?

回到具体的红利配置工具上说,目前市场上较为常见的有主动权益、被动指数、量化以及固收+四种类别。

指数/ETF产品,这类基金采用规则化的方法构建策略组合,投资于一篮子红利类股票。优点是逻辑清晰、风格稳定,同时交易灵活、费率较低。

量化产品,它们在红利类股票池中,通过量化策略对红利风格实现收益增强。相对指数和ETF等纯被动产品,量化投资保持了被动投资的纪律性,同时又融入了主动投资的灵活性,可以在纪律性和灵活性之间实现较好的平衡。基于红利指数的量化多因子体系,发挥量化在数据处理上的优势,通过计算预期股息率等方式优化红利因子,更好地规避单一红利因子的弊端,为投资者提供稳健的红利投资方案。

主动权益型产品,价值风格基金经理对红利类股票的关注和持仓较多,可以从主动管理层面实现收益增强,主要优势包括:立足于自下而上选股,获取股价上涨的弹性;立足长期,判断企业分红能力的持续性;持仓行业分散,同时动态跟踪调整个股比例,控制回撤和波动。

固收+产品,与前三类的最大不同是,固收+产品的大部分资金投资于债券,使得通过固收+方式来投资红利类资产具备以下三个优势:降低组合的净值波动,改善风险调整后收益;提升 “月度正收益胜率”;具有相对确定性的绝对收益,适合长期投资。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47