平安证券:给予海康威视增持评级

平安证券股份有限公司徐勇,付强,徐碧云,郭冠君近期对海康威视进行研究并发布了研究报告《各项业务稳定,强化技术创新》,本报告对海康威视给出增持评级,当前股价为27.54元。

海康威视(002415) 事项: 公司公布2024年半年报,2024年上半年公司实现营收412.09亿元(9.68%YoY),归属上市公司股东净利润50.64亿元(-5.13%YoY)。 平安观点: 国内市场需求偏弱,海外市场整体平稳:2024年上半年公司实现营收412.09亿元(9.68%YoY),归属上市公司股东净利润50.64亿元(-5.13%YoY),扣非后归母净利52.43亿元(4.11%YoY)。2024年上半年公司整体毛利率和净利率分别是45.05%(-0.13pctYoY)和13.69%(-1.63pctYoY),国内市场需求偏弱,海外市场整体平稳。业务分类来看:1)境内业务部分:公共服务事业群PBG营收是56.93亿元,同比减少9.25%;企事业事业群EBG的收入是74.89亿元,同比增长7.05%;中小企业事业群SMBG收入57.89亿元,同比增长0.64%。2)境外业务收入114.41亿元,同比增长15.46%。3)创新业务收入103.28亿元,同比增长26.13%。总体而言,2024年上半年公司下游分化明显,依赖地方财政资金投入的行业需求比较疲软(如公安、交警等行业);依靠自身资金为主发展的行业保持一定的投资韧性(如工业企业、石化煤炭等行业)。费用端:2024年上半年公司销售费用率、管理费用率、研发费用率和财务费用率分别为13.50%(0.49pctYoY)、 2023年公司研发费用率分别是8.99%、9.51%、10.04%、10.13%、11.80%和12.75%,研发费用率稳步提升。公司可提供包括设备、平台、数据和应用的全面开放能力,为行业应用开发者提供全方位的支持。公司的一体化运维服务平台,提供设备探针,支持第三方感知设备的接入;另外,物信融合数据资源平台,在已提供主流数据接入方式的同时,支持对第三方数据存储管理系统或数据格式的接入;提供的物联数据治理工具支持对多厂商、多类型物联设备的要素治理和点位布建评价;数据服务接口为业务应用的开发提供支撑。 AI引领行业变革,公司继续推进创新业务发展:智能物联是一种基础能力,为人与物、物与物提供相连接、相交互的可能性。在安防智能化升级趋势下,产业的核心竞争力逐步转变为技术架构以及解决方案的落地能力,拥有深厚技术实力的企业将保持与行业变革同步,行业门槛提高使得产业集中度有望进一步提升,行业格局持续优化。同时,随着人工智能技术的发展,计算机对视频图像的处理技术,将极大的增加视频监控的使用效率和大数据价值的利用率,摄像机采集图像的功能将不再受限于安全防范目的。因此,“人工智能+安防”在帮助客户提升业务效率的同时,也极大程度地拓展了视频技术实现业务管理需求的市场空间。在数据为王的背景下,公司拥有巨量数据资源将在安防智能化变革中拥有绝对天然优势。另外,海康威视在基础算力和大模型建设上进行了大量的投入和积累,相关能力不仅在硬件产品、软件产品中得到应用,也落地到包括海康威视AI开放平台等面向用户的算法训练中。 投资建议:公司是全球领先的安防监控产品及内容服务提供商,产品及服务已实现视频监控系统所有主要设备的全覆盖。 考虑到国内市场需求整体偏弱,我们调低公司盈利预测。预计公司2024-2026年归母净利润分别为155.67/178.66/206.49亿元(原值为166.18/198.45/228.20亿元,),对应PE为16/14/12倍。考虑公司当前估值仍具有吸引力,维持公司“推荐”评级。 风险提示:1)技术更替风险:随着云计算、大数据、人工智能等技术的不断演进,行业业务和应用需求可能会随之演变。

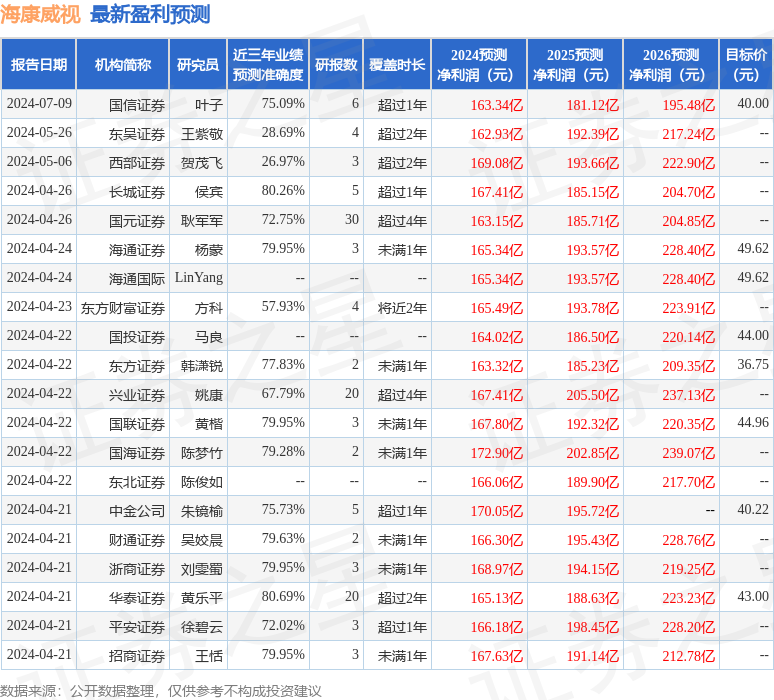

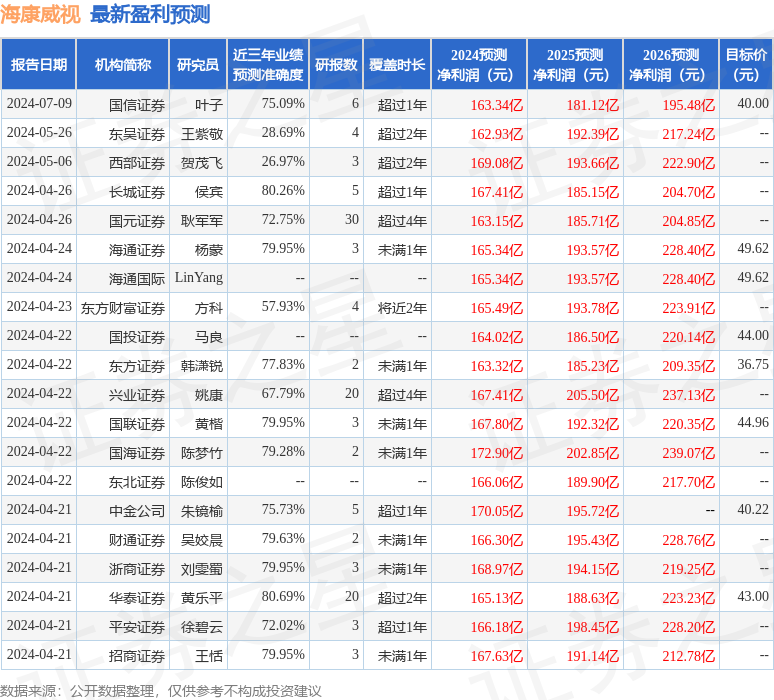

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达80.69%,其预测2024年度归属净利润为盈利165.13亿,根据现价换算的预测PE为15.56。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为38.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56