华安证券:给予万兴科技买入评级

华安证券股份有限公司金荣,王奇珏近期对万兴科技进行研究并发布了研究报告《2024年中报,AI投入增加致毛利率下降,影响利润》,本报告对万兴科技给出买入评级,当前股价为42.5元。

万兴科技(300624) 主要观点: 事件概况 公司发布2024年中报:上半年,实现营收7.05亿元,同比下降1.8%;实现归母净利润2449万元,同比下降44.0%;实现扣非归母净利润1565万元,同比下降54.6%。 单Q2实现营收3.47亿元,同比下降4.4%;实现归母净利润-116万元,同比下降105.1%;实现扣非归母净利润-712万元,同比下降143.2%。 AI投入增加导致毛利率下降,费用率提升进一步影响归母净利润1)分产品来看, 视频创意类产品收入4.6亿元,同比增长1.0%,是公司最主要的支柱业务。毛利率下降1.6%个百分点。 实用工具类产品收入1.2亿元,同比下降5.0%。毛利率下降0.8个百分点。 2)分地区来看,上半年境外实现营收6.4亿元,同比下降1.1%,占总营收的比重为90.9%。 3)毛利率方面,上半年公司毛利率93.8%,同比下降1.6个百分点,主要由于本期加大AI投入带动服务器费用增加所致。 4)费用率方面,上半年销售费用率、管理费用率、研发费用率、财务费用率分别为51.7%、10.9%、29.6%及-1.3%,合计较上年同期提升1.4个百分点。毛利率下降、费用率提升,是导致公司归母净利润大幅下降的主要原因。 5)现金流方面,上半年经营活动产生的现金流量净额同比下降86.8%,主要系本期支付给职工以及为职工支付的现金增加及日常付现费用较上年同期增加所致。 持续投入AI,短期利润波动不改长期增长潜力 上半年,公司依托音视频技术和产品优势,进一步加强高级非线编能力建设,上线包括动感字幕、弯曲文字在内的高级非线编能力,对标行业先进的精细化颜色编辑能力,提升字幕编辑的创意性和交互体验;同时结合AI技术,优化AI降噪、AI抠像、AI变声等能力,面向用户提供更优质使用体验和更丰富的创意玩法,为未来实现AI技术变现做技术储备。根据公司规划,未来核心产品有望通过叠加AI加量包、AI会员等收费方式,提升变现能力。拟增加的AI收费模式包括: 万兴喵影/Filmora:AI加量包; 万兴优转/UniConverter:AI会员; 万兴播爆/Virbo:订阅会员+个性化定制; 亿图图示/EdrawMax及亿图脑图/EdrawMind:AI加量包; 投资建议 2023年以来,Google、Meta、Stability AI、OpenAI等人工智能领域技术巨头陆续推出文生视频大模型技术。我们认为,公司作为国内领先的数字创意软件产品和服务提供商,在相关领域持续投入技术研发,有望助力公司巩固并进一步提升行业地位。因此,短期业绩波动不改长期增长潜力。我们预计公司2024-2026年分别实现收入16.2/19.2/23.3(前值2024-2026年分别为18.3/22.2/26.6)亿元,同比增长10%/18%/21%(前值2024-2026年分别为23%/21%/20%);实现归母净利润0.9/1.3/1.6(前值2024-2026年分别为1.3/1.7/2.2)亿元,同比增长9%/37%/25%(前值2024-2026年分别为50%/33%/25%),维持“买入”评级。 风险提示 1)新产品推广不及预期;2)AIGC商业化落地不及预期;3)SaaS化转型不及预期;4)创意软件市场竞争加剧。

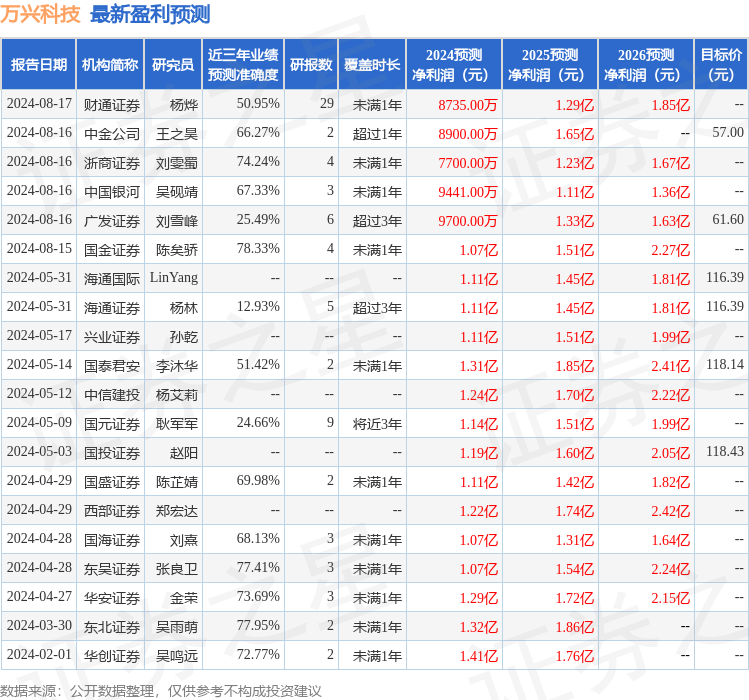

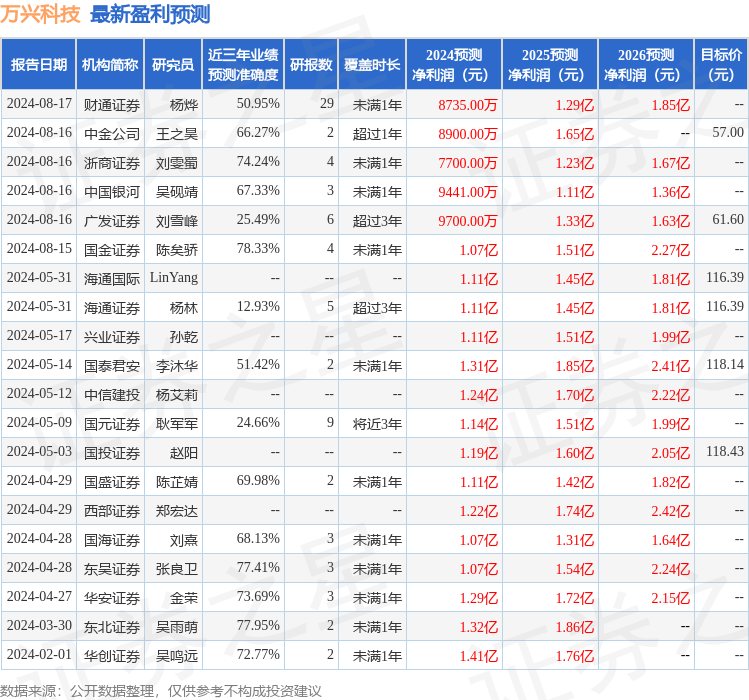

证券之星数据中心根据近三年发布的研报数据计算,国金证券陈矣骄研究员团队对该股研究较为深入,近三年预测准确度均值为78.33%,其预测2024年度归属净利润为盈利1.07亿,根据现价换算的预测PE为76.99。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为82.86。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56