民生证券:给予中国联通买入评级

民生证券股份有限公司马天诣,马佳伟,杨东谕近期对中国联通进行研究并发布了研究报告《2024年半年报点评:半年报利润双位数增长兑现,联网算网业务均衡发展》,本报告对中国联通给出买入评级,当前股价为4.73元。

中国联通(600050) 事件。2024H1公司实现营业收入1973亿元,同比增长2.9%;实现归母净利润60.4亿元,同比增长10.9%。2024Q2公司实现978.5亿元,同比增长3.42%;实现归母净利润35.9亿元,同比增长13.0%。 中期兑现利润双位数增长目标,联网算网收入稳健增长。2024H1公司联网通信业务实现1251亿元,同比增长2.1%,算网数智业务实现435亿元,同比增长6.6%。2024H1公司大连接用户整体规模达到10.7亿户,其中移动用户规模3.39亿,同比增长3.5%,5G用户达到2.8亿,同比增长18.7%,5G用户渗透率超过80%,融合用户ARPU实现103元。同期宽带用户达到1.17亿,千兆宽带渗透率25%。算网数智业务中,联通云实现收入317亿元,同比增长24.3%;数据中心实现收入131亿元,同比增长5.0%;数据服务实现收入32亿元,同比增长8.6%;数智应用实现收入37亿元,同比增长13.5%。公司全年经营目标依然为收入稳健增长,利润双位数增长,公司中标业绩兑现中期目标。 资本开支下滑,24H1分红比例超预期。2024H1公司资本开支239亿元,同比-13.4%,全年Capex支出目标维持650亿元。公司宣布中期每股派息0.2481元(含税),同比增长22.2%,中期分红派息率55%,预计全年分红派息率创新高。公司带息负债为30.5亿元,同比下降3.8%,营业成本费用率下降0.6%pp,管理费用同比下降3.4%,公司提质增效效果显著。 三大创新指引下,持续发展联网算网融合。公司将继续布局网络创新、技术创新、服务创新,在网络和技术创新基础上,推进服务创新,联网通信业务层面加快布局营销网点,拓展算网数智。联网通信领域,上半年5G中频基站达到131万站,低频基站达到78万站,4G中频基站超过200万站,网络能力不断增强;超百个城市实现RedCap、载波聚合等5G-A关键技术的商用部署。二是加快建设高速宽带互联网。推动千兆网络普及提质,10GPON端口占比达到79%,行业领先;开展50GPON技术试点,助力万兆城市建设。算网数智领域,公司将完善云网边一体化布局,建设上海临港、呼和浩特等万卡智算中心,全网智算算力达到10EFLOPS;布局20多个大型算力中心园区,全面覆盖“东数西算”枢纽节点。加快建设“新八纵八横”国家骨干网,在算力中心之间部署超高速互联通道,打造一张高通量、高性能、高智能的算力智联网络。 投资建议:我们预计2024/2025/2026年公司归母净利润实现92.99/104.89/117.38亿元,同比增长13.8%/12.8%/11.9%,对应PE16/14/13倍,维持“推荐”评级。 风险提示:移动用户增速不及预期,经营性现金流动性持续下降。

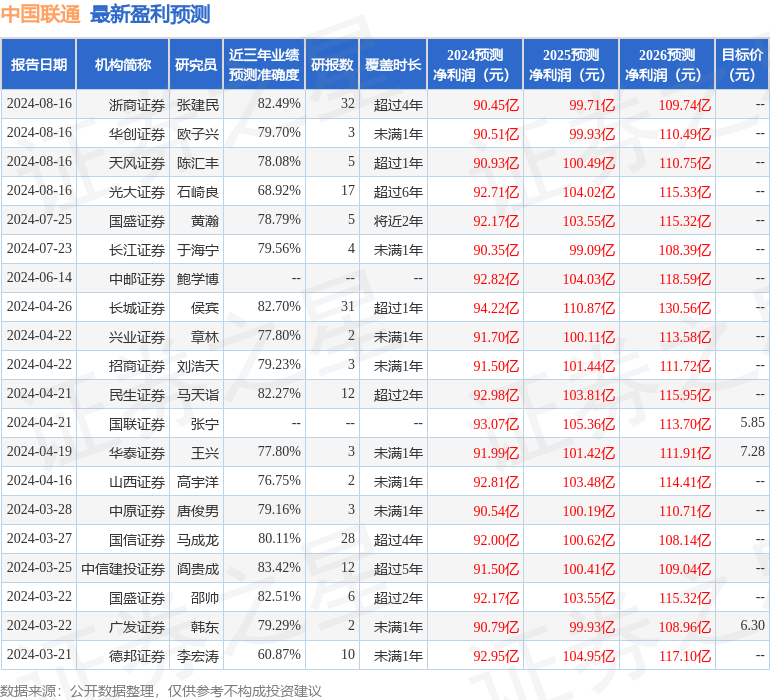

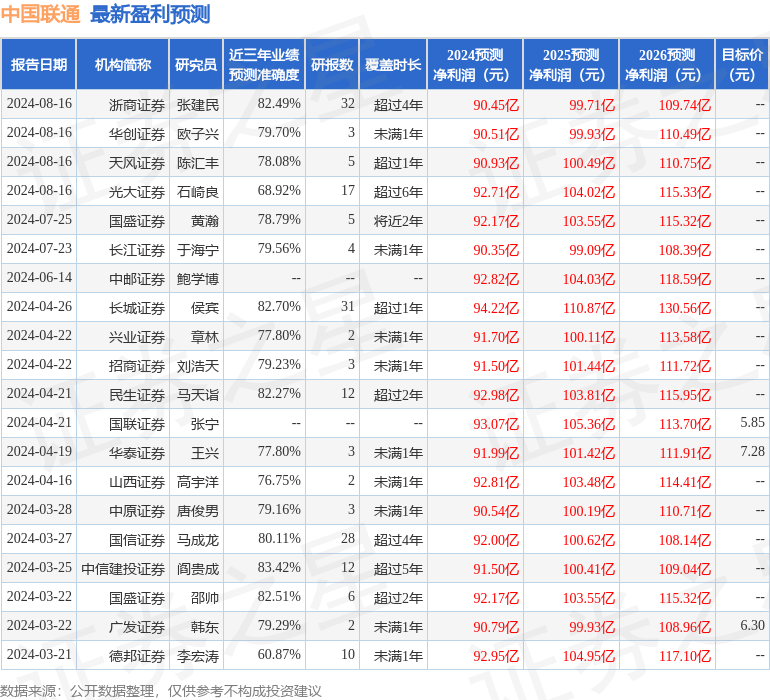

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券阎贵成研究员团队对该股研究较为深入,近三年预测准确度均值高达83.42%,其预测2024年度归属净利润为盈利91.5亿。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为6.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56