德邦证券:给予润本股份买入评级

德邦证券股份有限公司易丁依近期对润本股份进行研究并发布了研究报告《润本股份:业绩高增长,24Q2利润率25%,新品表现亮眼》,本报告对润本股份给出买入评级,当前股价为17.04元。

润本股份(603193) 投资要点 润本股份24H1业绩符合前期预告,单季度盈利能力上行。1)24H1:营收7.44亿/+28%,归母净利润为1.80亿/+51%(此前业绩预告1.75-1.85亿),扣非归母净利1.75亿/+48%(此前业绩预告1.70-1.80亿);2)24Q2:营收5.77亿/+35%,归母净利润为1.45亿/+47%,毛利率达58.64%/+3.09pcts;销售/管理/研发费率分别为28.33%/+2.4pct、1.19%/-0.4pct、1.36%/-0.1pct,公司H1利息收入贡献2146万,占营收比例达2.88%,单季度归母净利率达25%、维持高位水平。 坚持“大品牌、小品类”的研产销一体化战略,新品放量较好,储备多款产品。润本股份专注于个人护理和驱蚊类产品的研发、生产与销售,已构建婴童护理、驱蚊和精油三大核心产品系列,24H1共推出50余款新品,如积雪草冰沙露、蚊喷雾-避蚊胺9%(栀栀夏梦)、儿童洁面泡泡、婴童蛋黄油皲裂棒等。1)驱蚊系列:实2024-08现营收3.31亿/同比+44.5%,毛利率54.77%/环比23年+4.45pcts,其中Q1/Q2平均单价为4.63元/5.28元,分别同比+4.4%/+9.6%,单价较高的产品羟哌酯驱蚊 3M液、避蚊胺驱蚊液收入占比提升;公司新推出定时功能加热器电热蚊香液,在抖音-11.83润本旗舰店中单品位列top1;2)婴童系列:实现收入2.92亿/同比+28.1%,毛利-3.21率61.64%/环比23年+3.34pcts;其中Q1/Q2平均单价为7.19元/9.53元,分别同比+42.2%/+23.5%,单价较高的产品保湿霜、防晒乳、冰沙霜占比提升。上半年 上新儿童防晒霜、主打温和防晒,同时推出夏季婴童护理类新品,满足夏日晒后补水、修复需求;下半年储备多系列新品规划,包括蛋黄油系列、滋润防皴系列、天然淡彩润唇膏、洋甘菊系列等,产品管线丰富预备未来成长;3)精油系列:实现营收1.08亿元/-+6.9%,毛利率为63.25%。 抖音渠道延续高增长,618成绩亮眼。2023年线上直销及非平台经销渠道营收分别为6.20亿、2.49亿,营收占比为60%/24%,预计两个平台增长红利延续,带动24H1收入增长。2024年在天猫平台/京东平台/拼多多平台均位列母婴洗护用品类目第一,根据久谦数据显示,24年1-7月天猫GMV为4.42亿/+18%,抖音GMV为2.22亿/+62%,天猫+抖音GMV为6.65亿/+30%,其中抖音渠道Q1的GMV为0.56亿/+28%,Q2的GMV为1.44亿/+90%,环比明显改善,且7月天猫+抖音GMV同增21.2%。 投资建议:润本股份产品矩阵丰富,未来将拓展产品品类,拓宽销售渠道建设,进一步加强对线上渠道以及线下渠道的布局。基于中报亮眼表现,维持24-26年营收为13.43亿/16.65亿/19.82亿,上调归母净利润至3.22亿/4.00亿/4.88亿(原为2.90亿/3.64亿/4.38亿),同增42.4%/24.3%/22.0%,PE为21.4X/17.2X/14.1X,上调至“买入”评级。 风险提示:原始股解禁风险;行业竞争加剧风险;单品依赖度过高风险。

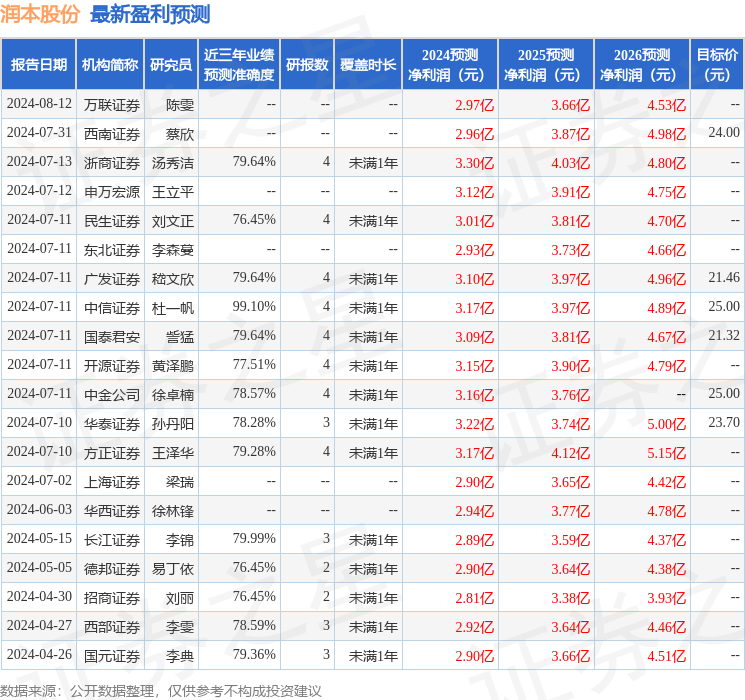

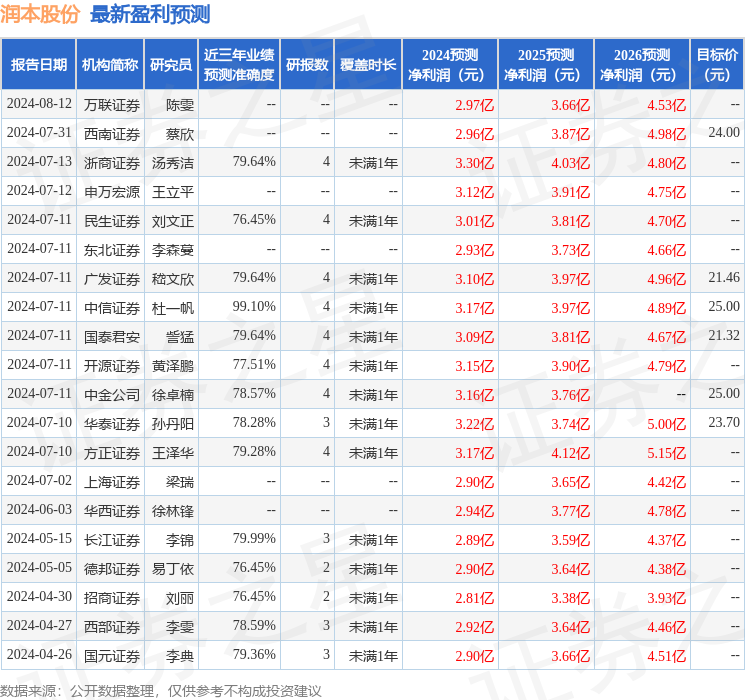

证券之星数据中心根据近三年发布的研报数据计算,中信证券杜一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达99.1%,其预测2024年度归属净利润为盈利3.17亿,根据现价换算的预测PE为21.85。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为23.54。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56