双汇发展:8月14日接受机构调研,申万宏源、广发基金等多家机构参与

证券之星消息,2024年8月14日双汇发展(000895)发布公告称公司于2024年8月14日接受机构调研,申万宏源周缘、广发基金龚路成 陈樱子等、南方基金孙鲁闽 董泓孛 周浩等、中金公司陈文博 武雨欣、天治基金王策源、易方达基金黄逸群、招商基金王欢、兴全基金王志强、富国基金顾飞飞参与。

具体内容如下:

问:2024年上半年公司肉制品在哪些渠道的销售表现较好?

答:2024年上半年,随着公司在新渠道的开拓,以及新渠道网点数量的增长,公司肉制品在会员超市、休闲零食、连锁便利等新渠道的销量同比实现40%以上的增长,同时公司线上电商业务的销量、收入同比实现两位数增长。

问:公司将采取哪些措施拉动肉制品销量增长?

答:一是公司将持续加强低温、速冻、休闲零食、线上等新渠道的开拓,推进专业化运作,扩充客户网络。二是公司将继续按照“分区运作+跨区授权运作”的模式,加快空白网点开发,加密网点布局。三是公司将进一步加强市场管理,全面提升市场服务水平,加大市场支持力度,提升终端运作质量,精准参与市场竞争。

问:2024年二季度末公司冻品库存情况,以及下半年冻品利润展望?

答:2024年二季度末公司冻品库存量较一季度有所下降,处于中上等水平。下半年公司将根据行情,适时加快冻品出库,预计冻品将继续为企业经营带来正收益。

问:二季度公司生鲜品利润中鲜品、冻品的占比各是多少?

答:2024年二季度公司生鲜品业务利润中鲜品盈利占比70%左右,冻品盈利占比30%左右。

问:2024年上半年公司经销商数量有所下降的原因?

答:主要因生鲜品业部分渠道低价竞争激烈,公司控制了在低毛利、经营效果不佳渠道的销售,2024年上半年生鲜品业经销商数量同比下降。

问:2024年二季度公司肉类外销量、利润同比下降的主要原因?

答:2024年二季度公司肉类外销量同比下降的主要原因一是消费低迷,肉制品销量下降;二是屠宰行业竞争激烈,加之猪价上涨抑制猪肉消费,同时去年同期公司抓住生猪低价期进行了储备,生鲜产品外销量同比下降。2024年二季度公司利润同比下降的主要原因一是其他分部中禽业受毛鸡价格同比下降影响,经营同比增亏;二是肉制品销量下降,影响利润同比减少。

问:2024年上半年公司进口业务情况以及下半年展望?

答:2024年上半年受中外价差等因素影响,公司肉类进口量同比小幅下降。下半年,公司将加强拓展采购网络,丰富进口品类,争取外贸业务稳定发展。

问:2024年上半年公司养殖业经营情况以及下半年展望?

答:2024年上半年公司生猪出栏量同比下降,养殖指标明显改善,同比明显减亏。下半年公司将继续加强养猪业的整顿提升,持续改善养殖成绩。2024年上半年公司肉鸡出栏量同比增长,养殖成本同比下降,但因毛鸡价格降幅较大,同比经营增亏。下半年随着行情升,公司将继续加强管理提升,养殖成本有望继续下降,禽产业经营预计将扭亏为盈,环比上半年明显改善。

问:公司下一步关于养猪业和禽产业的发展规划?

答:公司养猪业和禽产业当前的重点工作都是提升现有项目的养殖指标和运营水平,降低养殖成本,提升经营效果,目前无进一步扩充产能的规划。

双汇发展(000895)主营业务:从事屠宰业及肉制品加工业。

双汇发展2024年中报显示,公司主营收入276.72亿元,同比下降9.34%;归母净利润22.96亿元,同比下降19.05%;扣非净利润22.31亿元,同比下降16.32%;其中2024年第二季度,公司单季度主营收入133.64亿元,同比下降9.78%;单季度归母净利润10.25亿元,同比下降24.02%;单季度扣非净利润9.86亿元,同比下降22.09%;负债率42.18%,投资收益4149.17万元,财务费用8176.2万元,毛利率18.29%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为28.0。

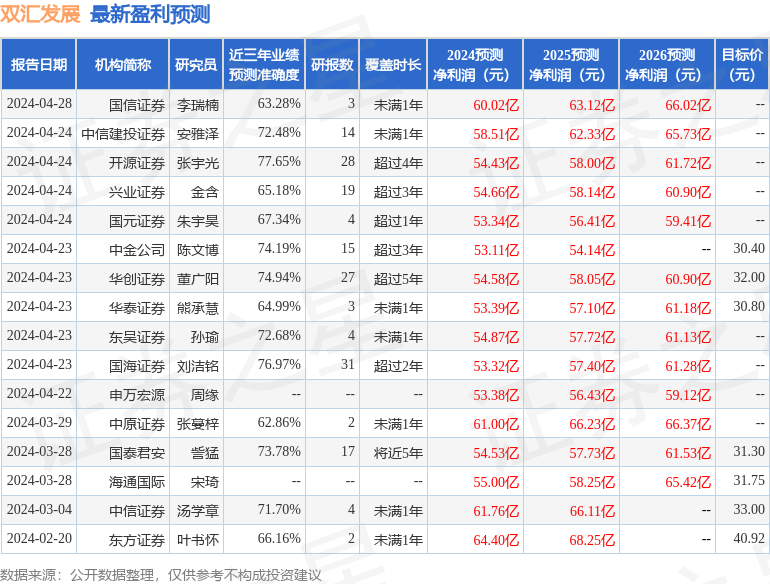

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1118.59万,融资余额减少;融券净流出2745.6万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。