沙特ETF,值得出手了

从上市首两日涨停,第三日开盘差点涨停,溢价率飙升到30%,拔网线都挡不住热炒的夸张水平,到连续多日跌破净值,沙特ETF走过了A股ETF中最疯狂的路子。

不过,我觉得沙特ETF到这种地步大概率是很难跌下去了,不要忽视它的未来潜力。

逻辑主要看以下2个就足够了:

第一,也是最根本的,千万不要低估沙特作为一个富得流油又在加速转型的经济体潜力。2023年沙特全年实际GDP同比下降0.8%,五年平均增长1.79%,别看过往几年增速相对不高,但重点要看是什么造成的。

多年以来,石油贸易占沙特收入接近9成,占GDP超过4成,但因为这些年国际油价下行和沙特石油的国际市场份额被稀释,石油贸易对沙特GDP增长的贡献确在稳定降低。于是经济转型成为了沙特的重要考虑。

2016年4月,沙特发布了“2030愿景”的发展计划,开始超大力度的经济结构转换,就是减少对石油的依赖,并加大在基础设施、工业、旅游、科技等领域的投资力度。

其中这几年最被大家乐道的是,沙特在2022年公布的一个项目总预算高达5000亿美元的超前城市设计方案——The Line,作为“2030愿景”计划中一项工程。The Line两座平行的摩天大楼组成,宽200米,高500米,可容纳多达900万居民,名副其实的“一线城市”,城市设施都是前沿最先进的科技,充满未来特色。

这项工程,彰显沙特“有钱为所欲为”的壕性,也彰显了沙特决心经济改革的决心。

可以说,沙特的经济改革就相当于中国的改革开放,百废待兴,而且起步是土豪玩家级,不愁没钱推动。

不要以为沙特改革只是口嗨,人家是真的在决心干事。

根据2023年的官方报告,沙特在实现2030愿景的道路上取得了显著成就。计划中的1064项举措中,87%已完成或正按计划进行,而243个关键绩效指标中,81%已达到预定目标,更有105个指标提前超越了2024-2025年的目标。

根据联合国世界旅游组织的数据,沙特如今是全世界游客增长最快的国家,到2032年旅游业对GDP的贡献将超过17.1%。而旅游还带动了房地产、餐饮和零售等等领域,据IMF的数据,从2021年开始,服务业占沙特GDP的比重就已经超过了50%。

这足以证明沙特非石油经济在未来的高速增长潜力。沙特财政部在2024年财政预算中预测,该国2024年的国内生产总值(GDP)将增长4.4%,并预测2024年至2026年的GDP增长率分别为4.4%、5.7%和5.1%。这一预测基于沙特政府增加在基础设施、本地工业和服务方面的支出和投资并开始逐渐取得成效。

这样的增速,在占大头的石油贸易低迷增长的对冲下,可以说是真的非常不错了。

有这样的经济底色做支撑,国内上升的沙特ETF就足够值得长期看好。

第二,不要低估沙特ETF中的成分优势。

这两只沙特ETF对标富时沙特阿拉伯指数,指数成分股中的沙特阿美是全球最大的石油公司,2019年一上市时市值超过1.8万亿美元。仅这一家公司,市值就占了整个沙特股票市场的将近70%。但石油股在富时沙特阿拉伯指数中占比并不高,只有有不到11%,占比最大的反而是金融业,比例超过41%;其次是原材料,占比15.4%;石油仅排第三,占比12.5%;其余分别是公用事业、电信服务、医疗、日常消费、工业、科技和房地产行业。

可以说金融行业是沙特ETF中最重要的影响因素,前五大权重股中就有全球最大的伊斯兰银行——拉吉希银行,沙特资产规模最大的银行——沙特国家银行。

据资料梳理,沙特的银行业具备独特的伊斯兰金融特征:

1,资金成本低(没有存款利息);2,资本金充足(石油收入提供稳定存款来源);3,分红高(存款以分红作为回报);4,国家层面上的债务融资需求低;5,金融体系相对稳健。

这样的特性(尤其是不用给存款利息且来源巨额又可靠),就给沙特银行业有了一个极大的好处:银行可以利用这些存款,无论是在国内投资其他项目,还是拿到国际市场上去买高息资产,都可以大赚。

现在沙特国内经济改革百废待兴,很多产业的发展势头迅猛,有足够的赚钱机会。又比如现在美元高利率时期,沙特的资金直接换成美元存起来,利率就有近4%。或者趁着这几年全球经济低迷,先老美一步不断抄底其他国家优质资产。

我们也看到了这几年来沙特土豪不断在我国各种买买买,其中一个重要原因就是基于这个。

而这里面,无论哪一种方式,沙特的银行发展势头都是非常猛的,这其实跟我们30年来改革开放中,银行股发展成为超级巨无霸的过程是一样的。

比如拉吉希银行,从2016年沙特提出“2030愿景”计划以来,股价累计增长了大概15倍,涨幅甚至比我们国内的银行股还猛得多。

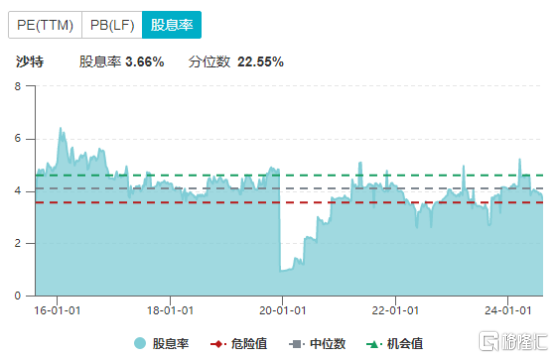

最新数据显示,沙特股市的整体股息率达到了3.66%(主要贡献是石油化工),银行股这几年的股息率反而没那么高,其中有股利支付率相对不高的原因。

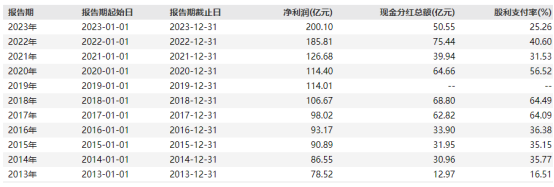

拉吉希银行的2023年现金分红92亿沙特里亚尔,以其目前市值约3420亿沙特里亚尔算,股息率大概是2.7%。

如果沙特银行确实能像我们国内一样在经济高速发展中继续得到大幅上涨,那总体回报也足够可观了。

同时ETF里面其他的公用事业、电信服务、医疗、日常消费、工业、科技和房地产等其他成分行业,逻辑也是大差不差,多数也会是属于高增长潜力。

有了这些资产作为沙特ETF的主要权重,那么这个ETF的长期增长还能差吗?

当然了,除非沙特国家出现动荡,或者整个中东局势混乱,可能会给沙特经济发展带来冲击,但这样的概率我想不高,即使有也多半是短期的冲击。

以此看来,沙特ETF的长期增长潜力,是足够吸引人的。而现在也是最关键的一个时机也来了:随着沙特ETF上市之后泡沫迅速刺破,溢价率来到了破净的罕见地步,以它的潜力来看,可以说是目前A股跨境ETF中最被低估的标的了。(完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56