诺和诺德需要更好的证明自己

诺和诺德遭遇罕见的熊市,有外国分析师认为,虽然诺和诺德的前景很好,而且最近又有几个利好,但是对于日益加剧的竞争,诺和诺德还需要更好的证明自己。

作者:JR Research

诺和诺德股票遭遇罕见熊市

自诺和诺德股价于2024年6月触顶以来,该公司的投资者遭遇了罕见的熊市。因此,市场似乎已准备好应对诺和诺德日益加剧的竞争格局。此外,GLP-1减肥药的供应短缺也有了明显改善。因此,诺和诺德提高价格的能力可能会受到影响,即使它试图扩大覆盖面。

在最近的回调中,几乎触及了115美元的支撑位,这也提高了其风险/回报比。虽然安全边际提高了,但诺和诺德未来可能面临更严峻的挑战。

需要迅速扩大覆盖范围

在诺和诺德发布的第二季度财报中,管理层确定了其战略重点,即通过医疗补助扩大渠道,“目前在20多个州提供服务”。诺和诺德的策略是合适的,因为该公司必须迅速扩大市场准入,以减轻其主要竞争对手礼来咄咄逼人的攻势可能导致的市场份额损失。

尽管很乐观,但管理层在第二季度财报电话会议上强调,向医疗补助计划的渠道扩张预计也会影响其定价杠杆。因此,该公司表示,随着其在更多渠道扩大交易量,投资者肯定会看到潜在的更低的价格。然而,诺和诺德可以利用提高的生产能力来缓解潜在的定价权下降,帮助改善其收入动态。

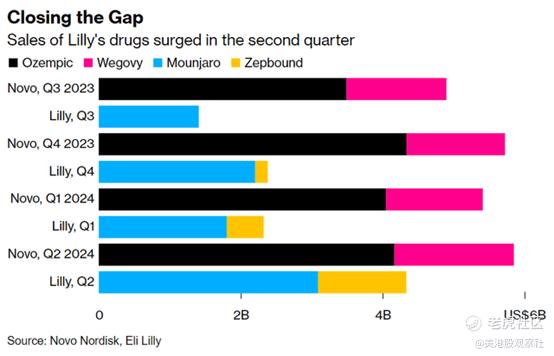

礼来可能迅速缩小差距

如上所述,在第二季度GLP-1类别中,诺和诺德仍然是礼来的主要竞争对手。然而,礼来第二季度的出色表现震惊了市场,这表明Mounjaro和Zepbound正在迅速获得动力。因此,诺和诺德迫切需要迅速将其覆盖范围扩大到更多领域,并更有效地与礼来的激增竞争。然而,这也增加了诺和诺德的执行风险,表明投资者必须密切关注对交易量和价格变化的影响。

随着罗氏、Viking和安进寻求确立他们的减肥产品,竞争风险预计将增加。华尔街认为礼来和诺和诺德已经获得了实质性的先发优势,这可能会对它们的竞争对手产生重大影响。

此外,诺和诺德预计将扩展到新的适应症,扩大其TAM。肥胖、脂肪肝、阿尔茨海默病和心力衰竭方面的潜在机会应该有助于减轻竞争风险。因此,投资者必须观察在2025年初从美国和欧盟卫生当局获得“批准Wegovy用于心力衰竭治疗”的额外数据的重新提交。

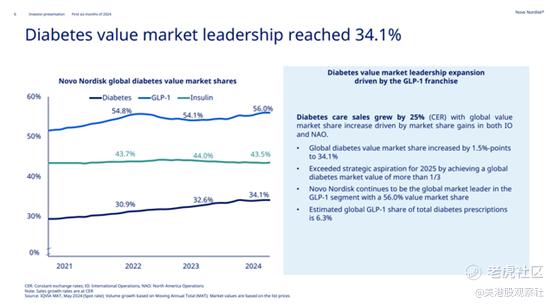

此外,Wegovy在中国最近的监管批准对诺和诺德来说是一个重要的里程碑。诺和诺德可以利用中国庞大的市场来提升其成功。因此,“中国体重管理市场在2023年达到了大约6185.4亿元人民币”,同比增长14.4%。然而,应该注意的是,诺和诺德可能会面临来自礼来公司以及其他本土公司的激烈竞争。

吸引力不够

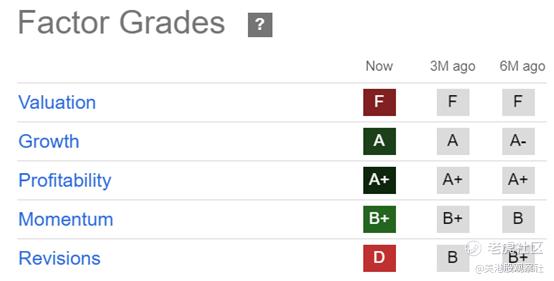

因此,预计投资者将面临更多挑战,以证明诺和诺德高度昂贵的“F”估值等级是合理的。该股经远期调整后的市盈率为35.7倍,比医疗行业中位数高出75%以上。该公司股价也比5年来的平均水平高出近20%,表明该公司的估值受到了极大的乐观情绪影响。

诺和诺德的远期调整PEG比率为2.3,也比其部门中位数高出25%以上,表明即使公司寻求扩大覆盖范围,也几乎没有出错的余地。

诺和诺德前景如何?

诺和诺德在熊市中从2024年6月的高点下跌,差点就让卖家撕毁了115美元的支撑位。抛售压力几乎突破了2024年2月的低点,表明可能发生获利回吐。

然而,强劲的购买势头在本周回归,帮助该股票可能保持在关键的115美元支撑区域之上。因此,如果动量投资者更积极地回归以支持股票走势,诺和诺德仍有可能触底。

尽管其价格行为更为积极,但诺和诺德的估值指标已经反映了足够的安全边际。比预期更差的价格/数量动态可能会损害公司近期的前景。此外,扩大到新的治疗领域预计仍将面临挑战,表明可能导致的延误,从而使投资者失望。

$诺和诺德(NVO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05