信达证券:给予东方财富买入评级

信达证券股份有限公司王舫朝,冉兆邦近期对东方财富进行研究并发布了研究报告《自营扩表驱动业绩,两融市占率进一步提升》,本报告对东方财富给出买入评级,当前股价为10.46元。

东方财富(300059) 事件:东方财富发布2024年半年报,公司上半年实现营收49.45亿元,同比-14.00%;归母净利润40.56亿元,同比-4.00%;加权平均ROE5.52%,同比下降0.78pct。 营收拆分: 1)证券业务:2023H1,公司证券业务实现营收50.57亿元,同比+6.3%。其中手续费及佣金收入/利息净收入/自营业务收入分别为23.95/10.27/16.34亿元,同比-4.0%/-8.0%/+42.5%。单季度来看,Q2公司证券业务营收25.41亿元,同比+0.3%,环比+0.98%。其中手续费及佣金收入/利息净收入/自营业务收入分别为12.13/5.05/8.23亿元,同比-7.7%/-10.5%/+25.6%,环比+2.59%/-3.40%/+1.45%。 2)基金业务:2024H1,公司基金业务营收15.23亿元,同比-28.8%。单季度来看,二季度公司基金业务营收7.71亿元,同比-27.3%,环比+2.70%。 点评: 【市场成交、两融规模下滑拖累,公司两融市占率逆势上行】2024年上半年,行业股基成交总额115.20万亿元,同比-7.6%。公司2024H1股票基金成交额9.21万亿,同比-6.4%,市占率4.0%,较年初基本持平。截至2024H1末,市场两融余额1.48万亿元,较年初-10.3%。公司融资融券业务融出资金423.69亿元,公司两融市占率2.86%,较年初+14pct。 【自营资产大幅增长驱动业绩,二季度同比、环比表现略好于一季度】金融资产规模大幅提升,驱动自营投资收益贡献明显增量,资产荒背景下,加大防御性投资,增配高股息或为重要策略。截止2024H1末,公司金融投资资产规模进一步大幅提升至1008.73亿元,较年初+20.1%,较一季度末+16.1%,其中其他权益工具投资规模105.82亿元,较年初+137.2%,较一季度末+34.6%。 【基金市场环比小幅回暖带动Q2业绩环比提升,后续仍需关注销售费率下滑影响】权益基金市场销售环比转好带动业绩边际上行。2024Q2,市场“股+混”新发基金规模557亿份,同比-27.6%,环比+2.0%。“股+混”基金存续规模6.17万亿,较年初+1.0%,较一季度末-1.2%。2024年上半年,公司基金销售/非货基金销售规模8513.82/4996.64亿元,同比+4.43/-0.88%。7月初公募降费第二阶段正式执行,后续若第三阶段降费开启或对基金销售端费率造成影响,仍需持续关注。 【公司AI研发持续突破,“妙想”金融大模型应用落地提升服务水平】2024年6月,东方财富“妙想“金融大模型携手Choice数据在业内率先推出下一代智能金融终端,涵盖七大场景的智能化解决方案,为财商进阶、投资陪伴、投研提质、交易提效带来更多智能化体验。 盈利预测及投资评级:看好机构化、权益化趋势下的规模成长性及AI大模型应用驱动的市占率提升。一是公司有望受益于居民财富管理的权益化和机构化,市场价减量增逻辑有待持续验证。二是AIGC的应用亦有望催化公司运营能力和产品能力的提升,实现市占率进一步上行。公司亦将利用自营、两融等资金型业务加速发展和业绩实现。我们预计2024-2026E归母净利润分别为93.86/106.78/123.51亿元,对应2024-2026EPE为17.59x/15.46x/13.37x,维持“买入”评级。 风险因素:资本市场投资端改革不及预期,AIGC应用落地不及预期,自营业务盈利波动;基金代销费率超预期下行;客户风险偏好下降等

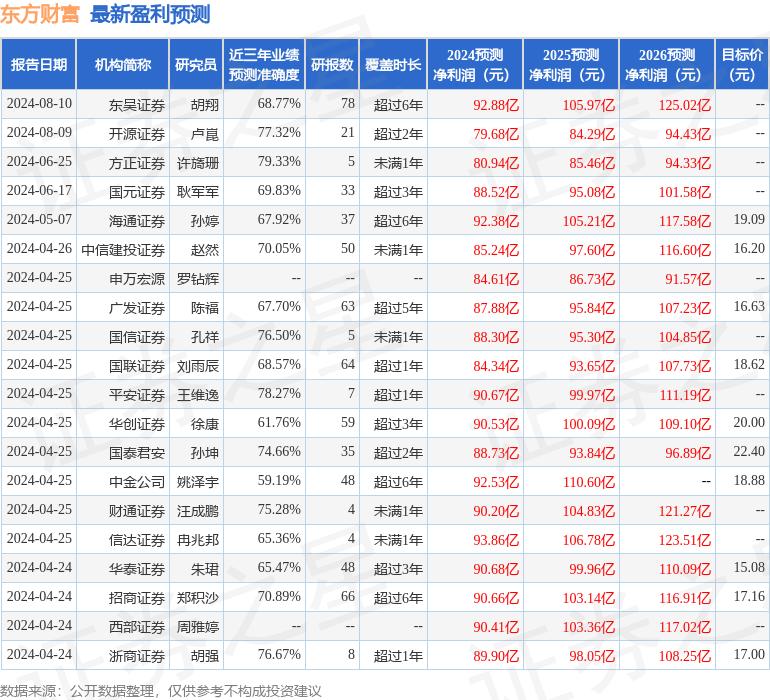

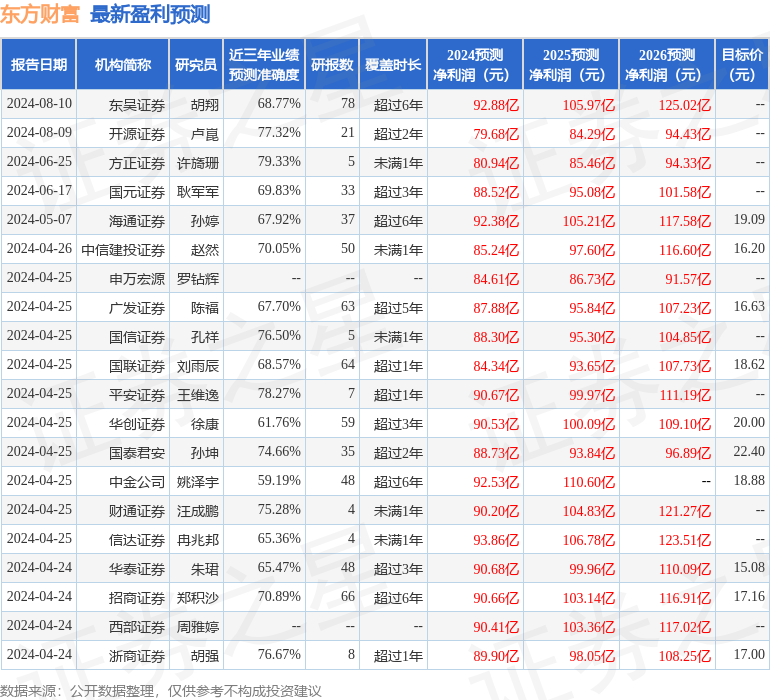

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利80.94亿,根据现价换算的预测PE为20.51。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为16.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56