中邮证券:给予贵州茅台买入评级

中邮证券有限责任公司蔡雪昱,张子健近期对贵州茅台进行研究并发布了研究报告《营收利润均略超预期,未来三年每年分红率不低于75%》,本报告对贵州茅台给出买入评级,当前股价为1436.8元。

贵州茅台(600519) 事件 公司2024年上半年实现营业总收入/营业收入/归母净利润/扣非净利润834.51/819.31/416.96/359.80亿元,同比+17.56%/+17.76%/+15.88%/+15.92%。单Q2实现营业总收入/营业收入/归母净利润/扣非净利润369.66/361.55/176.30/176.05亿元,同比+16.95%/+17.31%/+16.10%/+16.06%。 核心要点 Q2收入利润略超预期,主因系列酒高增长带动,茅台酒维持双位数稳健增长。公司上半年实现营业总收入/营业收入/归母净利润/扣非净利润834.51/819.31/416.96/359.80亿元,同比+17.56%/+17.76%/+15.88%/+15.92%。单Q2实现营业总收入/营业收入/归母净利润/扣非净利润369.66/361.55/176.30/176.05亿元,同比+16.95%/+17.31%/+16.10%/+16.06%。分产品看,单Q2茅台酒/系列酒收入分别为288.60/72.11亿元,同比+12.92%/+42.52%,外部消费环境疲软的情况下茅台酒继续稳健双位数增长,显示韧性,系列酒高增长拉动公司Q2整体营收超预期。 销售渠道结构持续调整,i茅台二季度稳健增长。分渠道来看,上半年直销渠道实现收入337.28亿,同比+7.35%,经销渠道479.86亿,同比+26.50%,直销占比同比下降4.03pct至41.28%;单Q2直销渠道实现收入144.09亿,同比+5.85%,经销渠道216.62亿,同比+27.40%,直销占比同比下降4.52pct至39.95%。直销渠道占比持续下降一方面由于23年11月1日起,53度飞天、五星的出厂价格平均上调约20%,提价影响的主要是批发渠道;另一方面预计与系列酒放量有关,上半年公司经销商数量增加18个,均为系列酒经销商。其中上半年i茅台实现收入102.50亿元,同比+9.76%,单Q2实现收入49.07亿元,同比+10.64%。i茅台Q2保持稳健增长,预计主要由“畅享云购”中的产品带动。 销售收现亮眼、预收款势能十足。公司上半年毛利率/归母净利率为91.91%/49.96%,分别同比-0.05/-0.72pct,税金比例/销售/管理/研发/财务费用率分别为16.17%/3.14%/4.60%/0.11%/-1.07%,分别同比+1.24%/+0.62/-0.80/+0.01/0.15pct。上半年销售收现+26.09%、经现净额+20.52%。二季度末合同负债(预收款)99.93亿元,同比增加26.59亿元、环比增加4.70亿元,预收款(合同负债势能十足。现金流量表中客户存款和同业存放款项增长较多,预计主因公司控股子公司贵州茅台集团财务有限公司吸收集团成员单位存款增加。 2024-2026年度,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东净利润的75%,每年度的现金分红分两次(年度和中期分红)实施。根据我们的盈利预测,以未来三年均为75%的分红比例来计算,对应当前的股价预计2024-2026年公司的股息率分别为3.54%/3.99%/4.43%(当前十年期国债收益率2.18%)。 盈利预测与投资评级 考虑到当前的需求环境仍然偏弱,同时公司十四五目标规划的完成确定性较高,因此我们认为公司后续的增长会更加侧重于长期健康可持续的发展。据此我们来调整对未来三年的盈利预测,预计2024-2026年营业收入分别为1737.84/1951.08/2152.58亿元(原预测15.43%/12.27%/10.33%,归母净利润852.63/961.28/1067.11亿元(原预测2024-2025年为909.88/1054.26亿元),同比增长14.09%/12.74%/11.01%。未来三年EPS分别为67.87/76.52/84.95元对应当前股价PE分别为21/19/17倍,维持“买入”评级。 风险提示: 食品安全风险;需求不及预期风险;批价大幅波动风险。

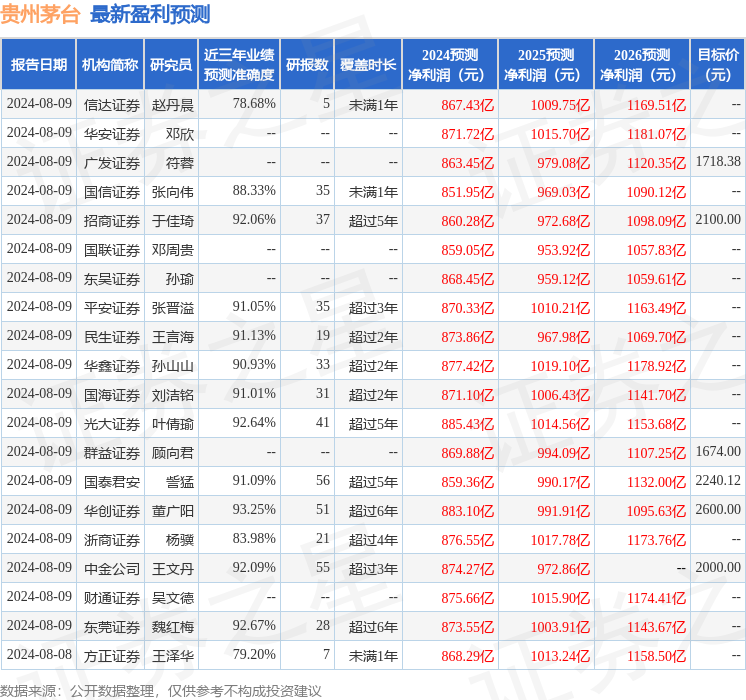

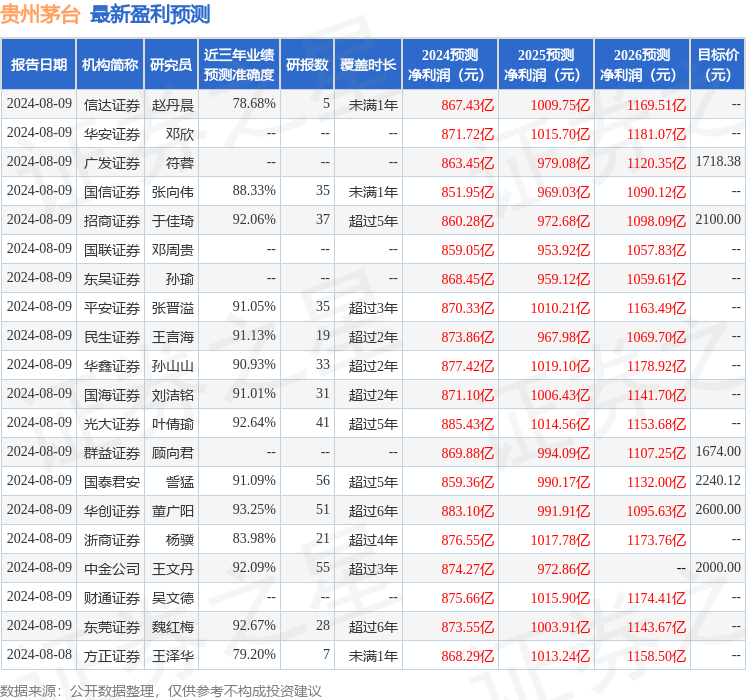

证券之星数据中心根据近三年发布的研报数据计算,华创证券董广阳研究员团队对该股研究较为深入,近三年预测准确度均值高达93.25%,其预测2024年度归属净利润为盈利883.1亿,根据现价换算的预测PE为20.44。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级33家,增持评级5家;过去90天内机构目标均价为2154.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56