国金证券:给予百亚股份买入评级

国金证券股份有限公司赵中平,张杨桓,尹新悦近期对百亚股份进行研究并发布了研究报告《2Q收入超预期,电商+线下外围共同发力彰显稀缺成长》,本报告对百亚股份给出买入评级,当前股价为21.75元。

百亚股份(003006) 业绩简评 8月9日公司发布24H1报告,24H1公司实现营收15.32亿元,同比+61.3%,归母净利润1.80亿元,同比+36.4%。24Q2公司实现营收7.67亿元,同比+80.0%,归母净利润0.77亿元,同比+48.1%,扣非归母净利润0.74亿元,同比+51.0%,2Q业绩表现超市场预期。 经营分析 电商、外围省份收入增速创新高,核心区域深耕份额进一步提升。1)分区域:H1川渝/云贵陕/外围/电商渠道营收3.7/2.4/1.9/6.5亿元(同比+11.1%/+19.8%/+65.6%/+176%),外围战区延续加速成长态势,24H1占线下比例提升至23.7%(+6pct);电商综合实力彰显,流量外溢+资源倾斜策略下天猫等平台加速成长。2)分产品:24H1卫生巾/纸尿裤/ODM业务营收14.1/0.57/0.68亿元(同比+68.8%/-5.3%/+21.6%),主业卫生巾在大健康系列益生菌驱动下保持快速成长。根据尼尔森,24H1公司自由点品牌市场份额在本土卫生巾品牌中排名第2,在重庆/四川/云南市场排名第1。 大健康占比攀升带动毛利率提振显著,持续加大市场推广/品牌宣传力度。24H1综合毛利率/自由点毛利率分别54.4%/57.6%(同比+6.8/+5.1pct),创单季度历史新高,大健康系列产品收入占卫生巾比重达42.3%,同比+255.2%,产品片单价持续提升带动产品结构改善。24H1销售费用率35.3%(同比+11.1pct),管理/研发费用率2.9%/2.2%(同比-0.9/-0.6pct),其中营销类推广费用投入3.68亿元,同比增长283.1%,净利率11.7%(同比-2.2pct),2Q净利率10.1%(-2pct)。短期持续加大市场推广/品宣力度,以持续扩大消费者人群和产品销售覆盖范围,预计后续公司仍保持一定的品牌资源投入。 新品益生菌PRO提升高线人群覆盖度,优质国货品牌势能持续向上,成长动能充沛。1)渠道端,外围省份重点突围且组织保持迭代2H高成长有望延续。2)产品端,近期大健康系列新品益生菌PRO开启重点推广,力图实现都市白领更广泛的人群覆盖,产品竞争力强化&品牌势能提升,看好中期份额持续提升空间。 盈利预测、估值与评级 我们看好公司作为本土头部区域品牌借助产品优化、渠道开拓持续成长动能,预计公司24-26年归母净利分别为3.3、4.2、5.4亿元,当前股价对应PE分别为29、22、17X,维持“买入”评级。 风险提示 原材料价格大幅波动导致毛利率波动的风险;跨区域扩张不及预期的风险;市场竞争激烈导致毛利率下滑的风险。

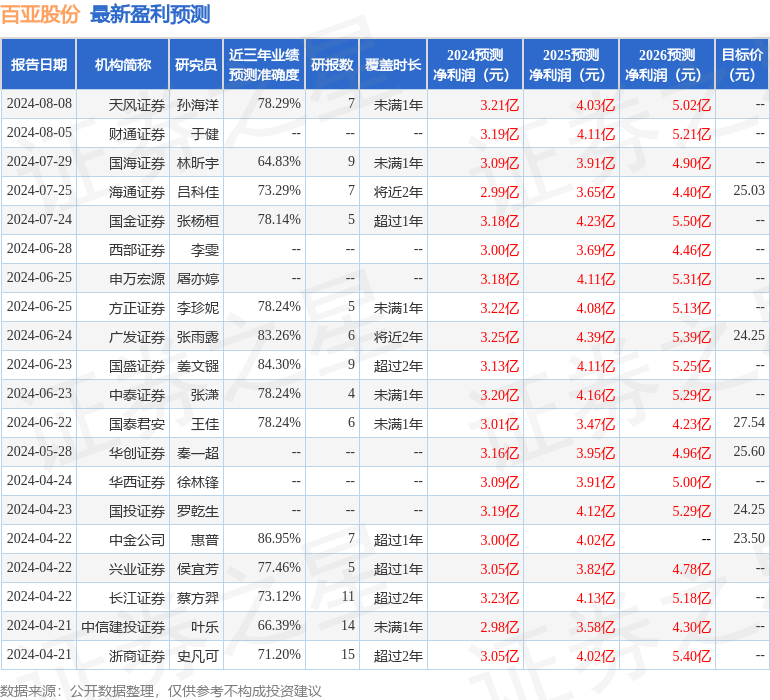

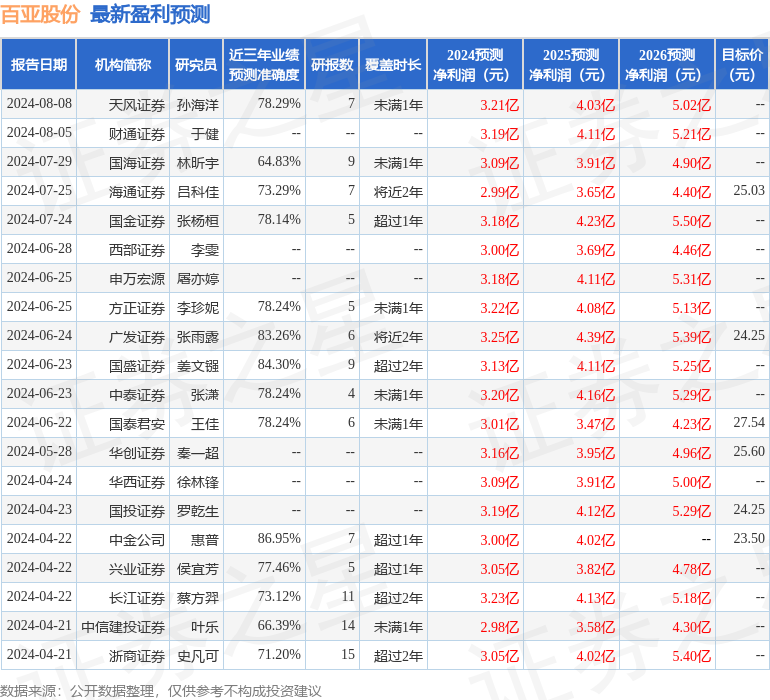

证券之星数据中心根据近三年发布的研报数据计算,中金公司惠普研究员团队对该股研究较为深入,近三年预测准确度均值高达86.95%,其预测2024年度归属净利润为盈利3亿,根据现价换算的预测PE为31.07。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为25.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05