教育股满血复活了?

最近,国内的教育股又开始疯涨了,A股的中公教育走出6个涨停板,港股的新东方、中教控股、思考乐一度大涨! $中公教育(002607)$ $新东方(EDU)$ $新东方-S(09901)$ $中教控股(00839)$ $思考乐教育(01769)$

投资者将教育股大涨归结于日前国务院出台《关于促进服务消费高质量发展的意见》,文中“激发改善型消费活力”中提到教育和培训消费,这在‘双减’之后是首次,被市场解读为利好,部分自媒体直呼教培春天又来了,要解禁!

与此同时,网络上盛传官方不会明文撤销当初的“双减”文件——但如今暑期课许多是被包装成素质教育,即思想道德、能力与个性培养课程,掩饰学科补习的主要目的。比如数学课被叫作“逻辑思维”,语文课成了“人文课”“博文美育”,英语课则化身“语言课”“彩虹与故事会”——再度火热登场。

但推动教育与培训消费,不是被一些自媒体所解读的‘开放义务教育阶段的学科类培训’,而是规范校外培训,提升服务质量。

中国教育在线总编辑陈志文也表示:“文件讲的教育和培训消费主要是非义务教育,尤其是成人和继续教育。”

根据国内传统,之前被严厉打击的行业,不可能死灰复燃,至少明面上不会这么做,不然这就是再打脸政策制定者。

即使小机构可以变相搞学科培训,也不可能大规模铺开,上市公司更不可能打擦边球,指望政策解禁,概率不大!

因此,今日教育股出现大面积下跌。

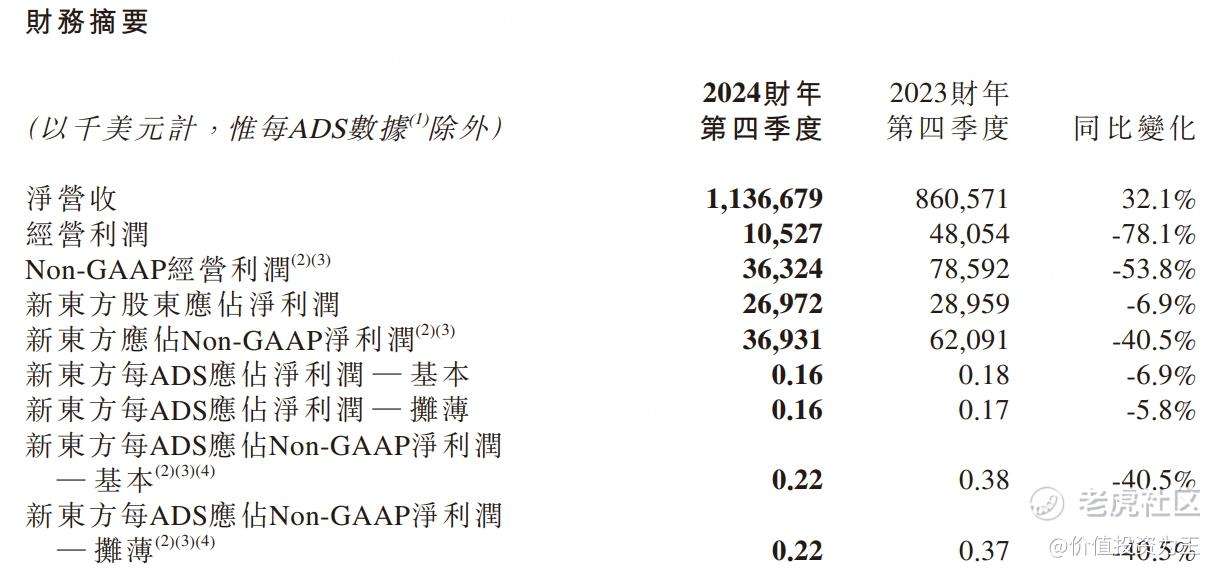

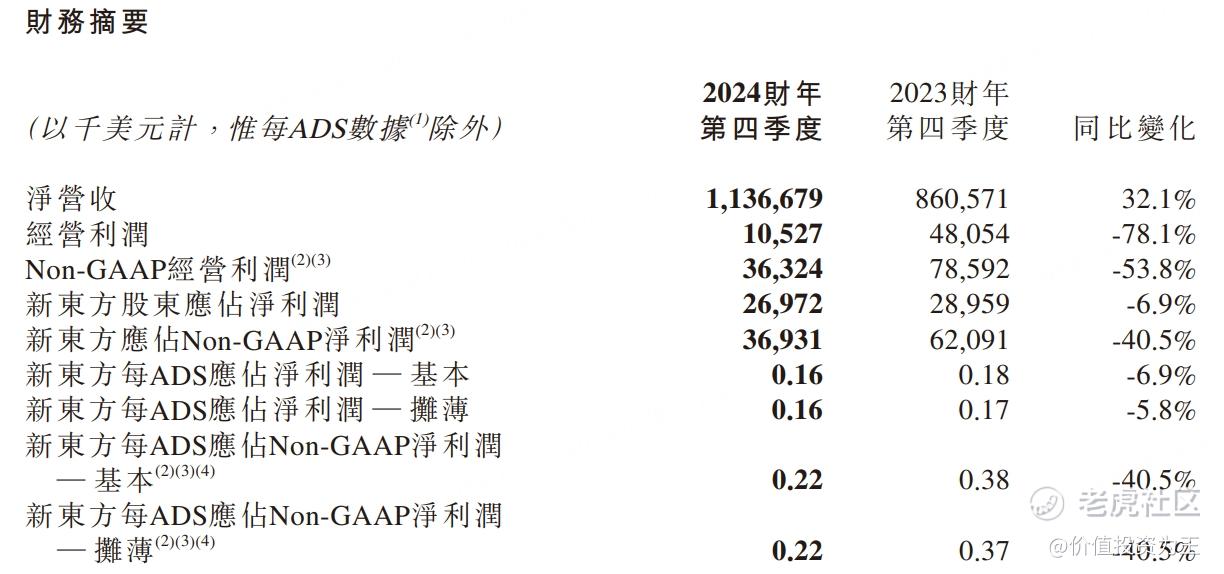

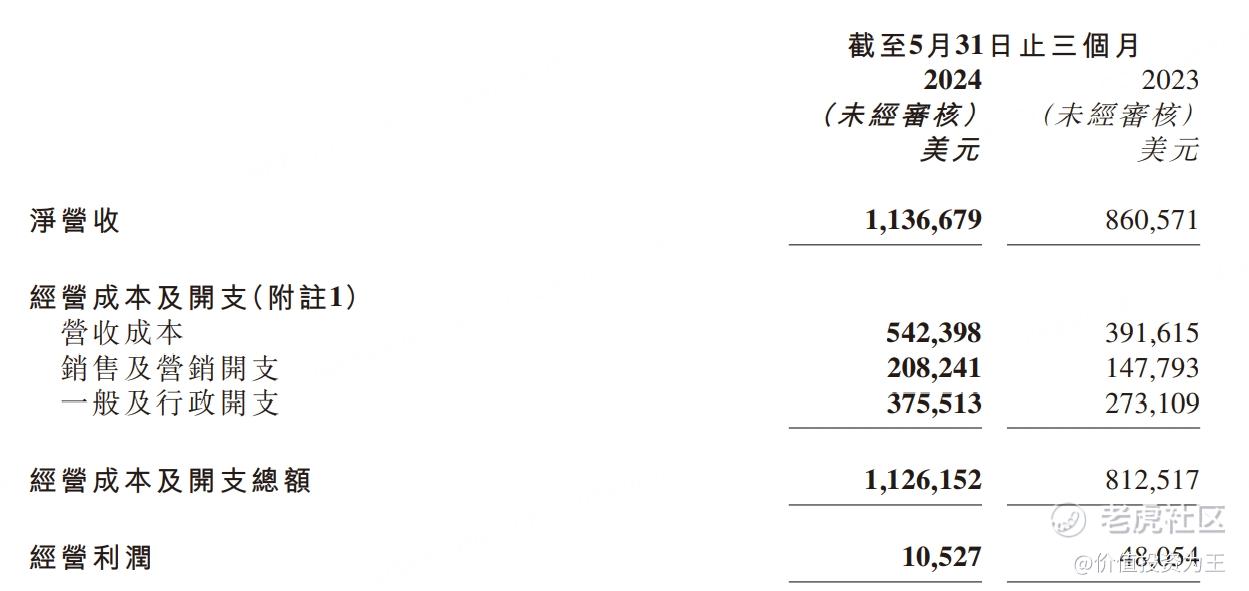

政策指望不上,自救是否可行?比如新东方刚刚发布2024财年四季报,对应截止今年5月31日的三个月业绩,营收同比大增32.1%,同时,公司宣布增加回购,由之前的不超4亿美元,上调至7亿美元!

从收入来看,新东方表现优秀,但值得注意的是,公司增收不增利,24财年四季度经营利润大幅下滑78%:

从成本和费用来看,虽然收入大幅增长,但成本和费用增加的幅度更大,比如24财年四季度经营成本5.4亿美元,同比增长38.5%;再如销售开支2.08亿,同比大增40.9%;行政开支3.76亿,同比大增37.5%:

由此导致经营利润大幅下滑!

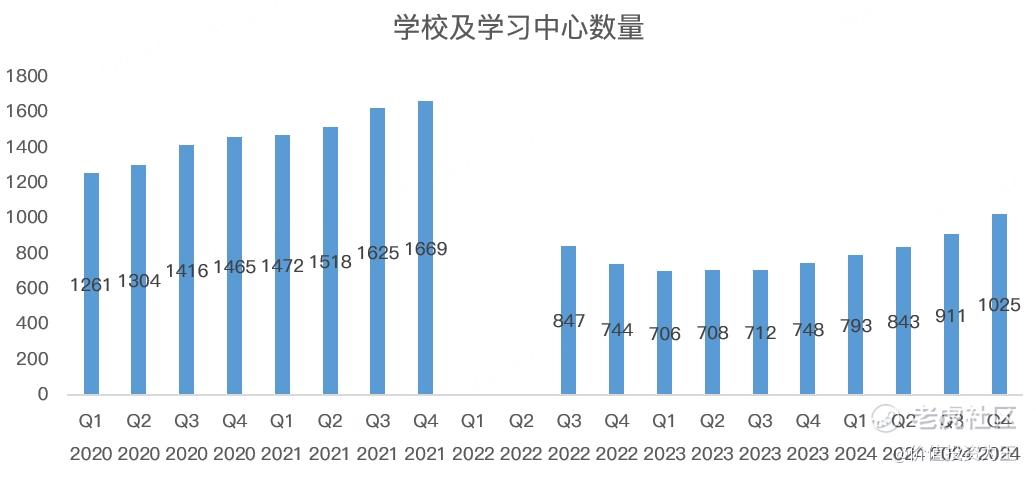

增收不增利是资本市场大忌,而从新东方的收入结构来看,教育业务成本大增主要是24财年四季度新增了114间学校,同比大增37%:

加速开学校在短期内带来了大量的成本,但随着业务开展,该项费用会减少,正如管理层所说:“我们预期凭藉我们持续改善设施利用率及经营效率,教育业务的利润压力将会于下个财政年度减少。”

教育支出增长并不令人担忧,毕竟效果也是显而易见的,比如24财年四季度,新东方的出国考试准备和出国谘询业务分别同比增长约17.7%和17.3%。同时,针对成人及大学生的国内考试准备业务录得同比增长约16.4%。

此外,新东方的教育新业务全都在本季度维持强劲增长势头,营收录得50.3%同比增长。其中,非学科类辅导业务本财季在近60个城市开展,报名人次约875,000;智能学习系统及设备亦在约60个城市中采用,本财季活跃付费用户达188,000!

令人惊喜的是,新东方的递延收入结余(即是从客户收取的现金,并在交付有关服务或商品时确认为收入)在2024财年第四季度末为1,780.1百万美元,与2023财年第四季度末的1,337.6百万美元递延收入相比,增加了33.1%。

教育业务逐步恢复,但东方甄选不太妙,一方面,明星主播董宇辉出走,不仅损失了一员大将,也培养了自己的竞争对手。另外,东方甄选大力增加自营业务,虽然保持了营收的快速增长,但同时,成本也大幅提升,明明是轻资产的直播带货,最后成了重资产的自营电商。

加强自营固然会提升东方甄选的护城河,但也让公司陷入京东式的困境,即自营电商盈利能力极低,在资本市场拿到的估值也很低,这点从京东和拼多多市值变化上也能看出。

总而言之,新东方当下的收入增长虽然较快,但成本增长更快,导致利润下滑,东方甄选业务很难成为公司的增长引擎,而完全指望教育业务,不仅增速很难恢复往日,另外也存在政策风险,投资者被之前的一纸公文吓怕了,很难在下注教育股,新东方的估值注定要低于历史均值。

目前,新东方的市盈率高达37倍,对股价来说,压力不小!

至于增加回购,新东方其实对股东很抠,之前的4亿美元回购计划是2022年7月推出的,本来计划一年内回购完,但直到今年8月,也就回购了3.3亿!

当然了,公司也没有骗投资者,毕竟当时说的是不超过4亿美元!

由此来看,公司在财报发布后,股价表现不佳,赶紧跑出来说要上调回购金额,其实动机不纯,不是单纯的要回报股东,完全是看股价不行了,出来护盘!

这点跟美股的公司不同,人家无论股价涨跌,都会巨额回购回报股东,被迫回购的,很难当利好看待!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56