迪士尼Q3:流媒体盈利,主题公园萎靡暗示消费衰退?

8月7日盘前,娱乐巨头 $迪士尼(DIS)$ 公布了2024财年Q3(截止6月30日)的财报,亮点颇多,市场反应也很真实。

好的方面是,流媒体业务提前扭亏为盈,套餐逐步涨价也被市场接受,电影内容也从去年“编剧罢工”的低谷中回升,体验部门销售回暖;

差的方面是,主题公园消费提前走弱,主要是受美国整体消费下滑、居民储蓄耗尽的影响。

虽然迪士尼管理层对全年指引仍然有信心,但是投资者对市场的反馈不佳,担心利润率较高的主题公园业务会继续萎靡,拖累公司整体业绩,同时也担心流媒体和内容行业的竞争激烈。

业绩概览

整体营收利润:FY24Q3的收入为231.6亿美元,同比增长2%高于市场预期的230.8亿美元。调整后每股收益为1.39美元,高于市场预期的1.19美元。主要是公司在多个业务板块上的“减亏”超过预期,同时,利润率高的业务占比回升。

分业务来看

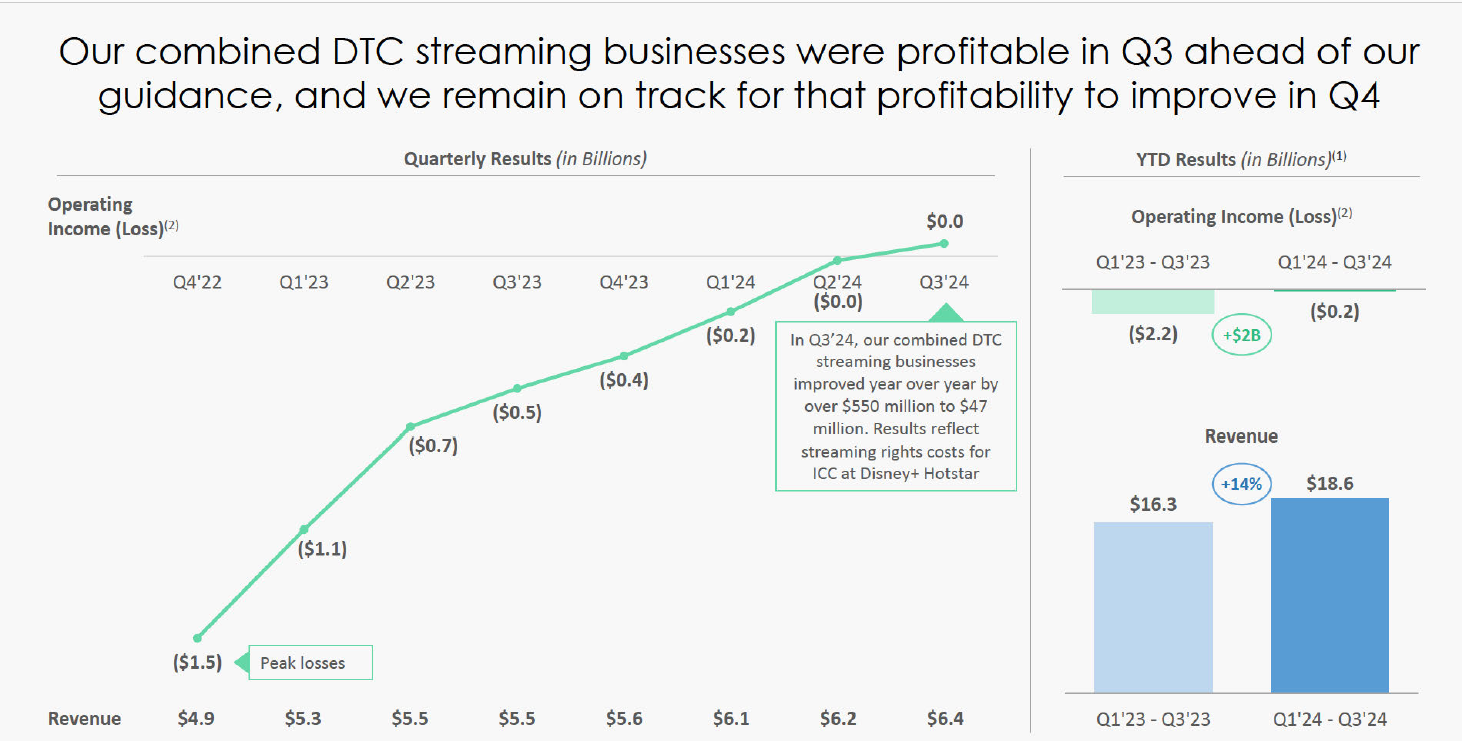

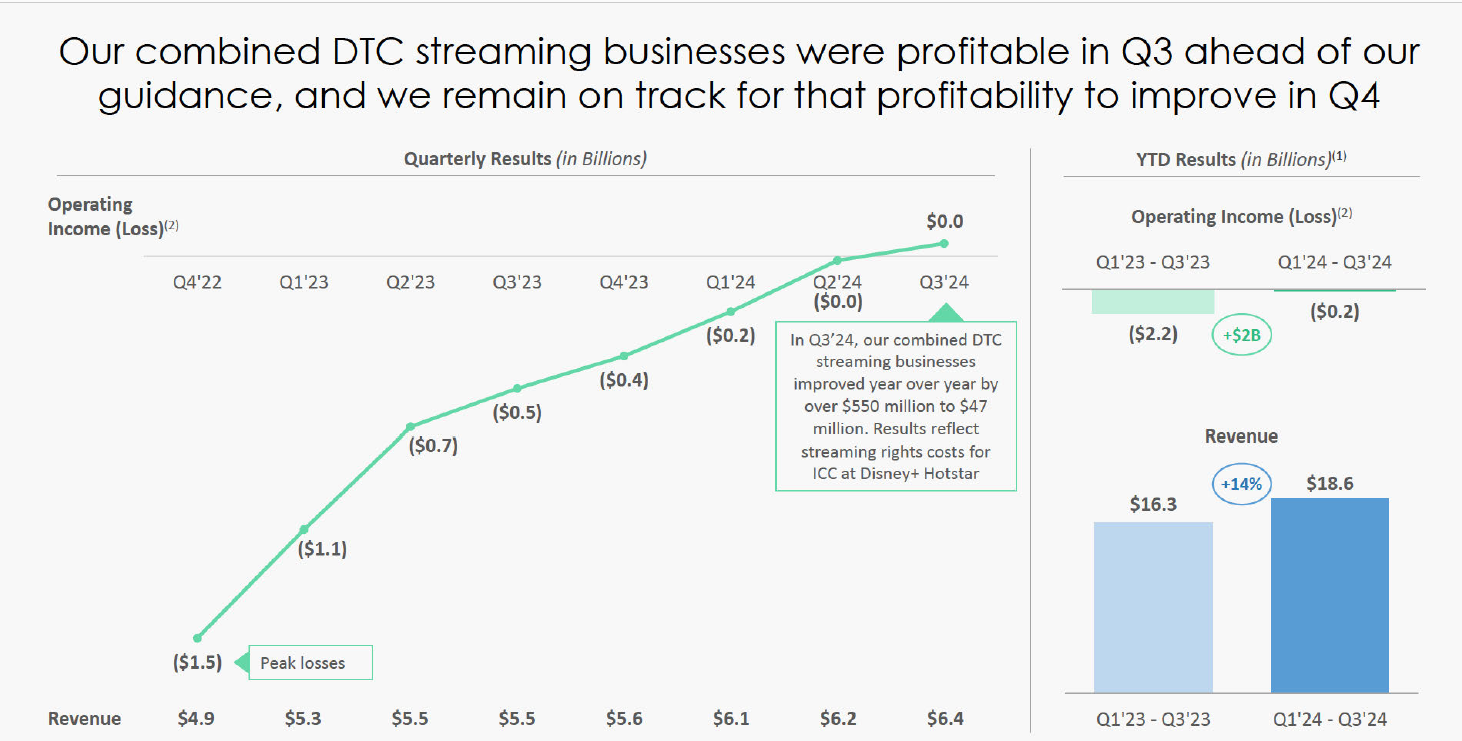

流媒体业务:本季实现了扭亏为盈,营收达到63.8亿美元的,营业利润达4700万美元,去年同期为亏损5.12亿美元。这是自2019年推出Disney+以来的一个重要里程碑。尽管如此,流媒体业务在印度由于体育节目季节性因素的影响表现较为疲软;

主题乐园业务表现不佳,Experiences部门的收入显著放缓至 2.3%,同时整体主题公园的运营利润下降到13.5亿美元,其中美国和加拿大的运营利润同比下降6%。

传统有线电视继续下滑,本季度收入同比下降了7%至26.6亿美元,越来越多家庭取消有线电视,关联费用大幅下滑,同时由于竞争对手奈飞推出广告收入下降,当然这部分下滑市场是有预期的。

投资要点

内容部门的新期待。

电影部门的盈利恢复得不错,尽管漫威宇宙之后的内容有不少影迷是有异议的,但是整个迪士尼的创作功底还是在线,比如今年的《头脑特工队2》再次口碑票房双丰收。也从去年编剧罢工的影响中爬了出来,接下来未来两年内将推出多部重磅电影,如《海洋奇缘》、《狮子王:木法沙》、《美国队长》、《白雪公主》等。

有线部门会不断下滑,这是大趋势,但关键是要看流媒体,尤其是ESPN的体育流媒体能否接过大旗,广告业务的对接输送是否顺利。 Disney将业务部门改组之后,ESPN的战略地位有所提高,有线部门的ESPN和流媒体的ESPN+一个体育业务部,足可见这个业务的重要性。

2025 年推出全新版的 ESPN 上线,相当于是给体育赛道的押注再次加码;与NBA新合同将在2026财年开始生效,预计将带来数亿美元的收入增长。

流媒体业务扭亏为盈。

流媒体业务有一个不确定性是来自与Hulu估价的谈判,谈判如果输了需要有50亿美元的支出。因为 $康卡斯特(CMCSA)$ 也知道市场情况,并不容易就此让步。

Disney流媒体的扭亏为盈,其实一定程度上也是受益于“Disney+Hulu”的捆绑套餐,更方便将利润分配至

同时,Disney对于流媒体套餐的价格经常变动,但价格变动并不多,这也是与 $奈飞(NFLX)$ 形成一种“默契”。对用户进行分类,将价格不敏感的用户往价格更高的无广告套餐,以及Disney+Hulu的捆绑套餐推,而价格敏感的用户,增加在广告套餐上的曝光,这种商业策略还是很成功的。ARPU的变化主要由于捆绑销售和广告支持模式的转变,但公司对这些模式的盈利能力表示满意

主题公园前景不佳。

这可能不是Disney一家的问题,而是全球对这些娱乐需求都在放缓。迪士尼的主题公园业务在本季度虽然表现平稳,但是在北美地区已经出现利润率下滑的现象,公司预计这种需求放缓将持续几个季度。同时,主题公园所在的Experience部门的收入占比,已经上升了10%,而利润占比却上升了30%,投资者非常担心这高利润率部门的萎靡会拖累整个公司的业绩。

当然,公司也有一些新的计划,比如在未来18个月内推出三艘新邮轮,将对收入产生积极影响,但也会带来一定的启动成本。 $皇家加勒比邮轮(RCL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56