川财证券:给予亿华通评级

川财证券有限责任公司贺潇翔宇近期对亿华通进行研究并发布了研究报告《深度研究报告:国内领先的燃料电池系统商》,本报告对亿华通给出评级,当前股价为82.41元。

亿华通(688339)

公司概况

亿华通成立于2012年,是一家专注于氢燃料电池发动机系统研发及产业化的高新技术企业。公司于2016年率先实现了发动机系统及燃料电池电堆的批量国产化,成为我国最早实现具有自主知识产权燃料电池及电堆的批量化制造的企业之一。

公司主营业务和财务分析

公司的主营业务是燃料电池产品,覆盖30kW-240kW的范围。2022H1公司营收达到2.69亿元,同比增长128.53%,毛利达到1.06亿元,同比增长184.30%。2022H1公司的归属母公司净利润是-0.60亿元,预计下半年随着产品出货量的增加,公司有望扭亏为盈。

行业分析和公司竞争优势分析

在2021年成立的五大示范城市群的带头引领下,2022年1-8月我国燃料电池汽车销量达到1888辆,同比增长1.6倍,全年燃料电池装机量有望突破800MW,氢能产业的发展进程处在加速阶段。预计2026年我国燃料电池装机量将达到约7600MW,市场空间广阔。公司自成立以来重视自主研发,持续迭代出性能参数优异的燃料电池系统,并于2021年底推出国内首款额定功率达到240kW的车用燃料电池系统,公司现阶段产品的主要性能参数领先国内竞品。同时,公司深耕北京、上海、河北、四川、江苏、山东及河南等示范城市群,已与北汽福田、宇通客车、吉利商用车等国内主流商用车企建立长期稳定的合作关系,在燃料电池汽车行业积累了大量客户资源。基于性能优异的产品以及成功的战略布局,公司燃料电池销量及装机量的市占率在近几年均排名业内第一,凸显先发优势带来的市场领先地位。公司拟港股上市募资提升电池电堆产能,并计划于2024年将上海基地的产能提高到6000套/年,这将提升公司燃料电池电堆的自供比例,提升产业链管控能力,并支撑后续的业绩增长。

盈利预测

我们预计2022-2024年,公司可实现营收12.76/21.27/34.25亿元,归属母公司净利润0.44/1.66/3.10亿元。公司EPS分别是0.44/1.66/3.10,当前股价对应PE分别是202.76/53.38/28.55。

风险提示

新产能投产不及预期风险、氢能行业推广不及预期风险、燃料电池成本下降不及预期风险。

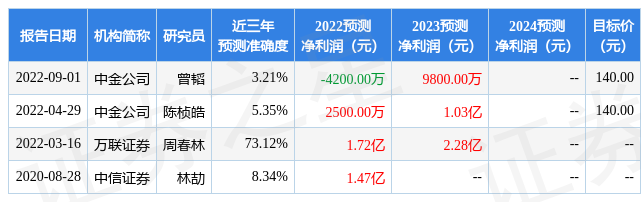

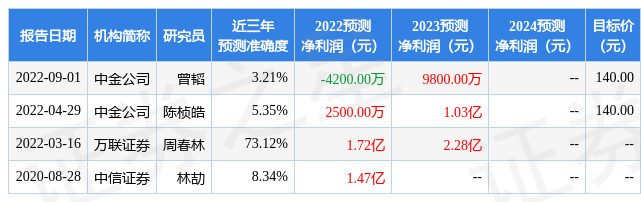

证券之星数据中心根据近三年发布的研报数据计算,万联证券周春林研究员团队对该股研究较为深入,近三年预测准确度均值为73.12%,其预测2022年度归属净利润为盈利1.72亿,根据现价换算的预测PE为34.2。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为140.0。根据近五年财报数据,证券之星估值分析工具显示,亿华通(688339)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56