Lucid又一次大规模融资

Lucid周一盘后发布了二季度财报。虽然个别指标上超乎了市场预期,并且获得了沙特有一次融资。但是有外国分析师认为,Lucid依旧很难快速证明自己。

作者:Bill Maurer

周一盘后,Lucid发布第二季度财报。自上市以来,这家豪华电动汽车制造商一直是市场上最令人失望的品牌之一,因为它一直达不到增长目标。该公司未能像预期的那样快速增长,导致了巨额亏损和现金消耗,第二季度再次出现这种情况,迫使Lucid再次获得沙特公共投资基金(PIF)的子公司的帮助,该基金是迄今为止最大的支持者。

喜忧参半的二季报

Lucid上个月宣布,第二季度交付了近2400辆汽车,创下了季度记录。这意味着该季度的收入略高于2亿美元,但每辆车的交付收入继续下降,环比下降约4,000美元,同比下降近24,000美元。该公司确实超出了市场预期约800万美元,尽管其中至少有一个预期相当低(可能相当过时),这有助于将平均水平降低一点。

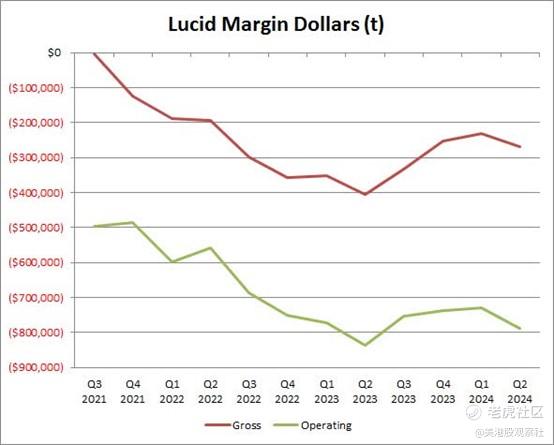

Lucid面临的主要问题是,它的低产量和交付量导致了巨大的季度亏损。尽管本季度的汽车交付量创下历史新高,但毛利率却连续下降(总亏损增加),如下图所示。毛利率略微下降至负134.5%,虽然营业利润率连续提高,但即使扣除重组费用,该公司每1美元的营业收入仍亏损近4美元。

投资者希望,一旦Gravity开始生产,整体利润率将开始有意义的提高。然而,这肯定需要时间,直到2025年,豪华电动汽车市场的拥挤程度也没有减少。对美国经济可能陷入衰退的担忧,也可能抑制整体汽车销售,使之成为Lucid推出下一代汽车的不合时宜的时机。该公司还计划在未来推出一款面向大众市场的汽车,但目前这个市场更加拥挤。

现金消耗导致资本筹集

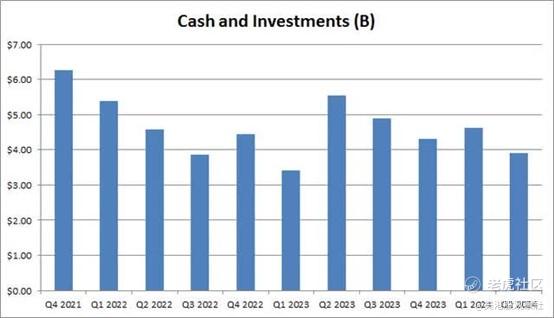

与许多可能正在亏损但现金流为正的科技公司不同,Lucid处于一个需要大量资本的行业。在第二季度,Lucid消耗了超过7.41亿美元;虽然这比一年前有所改善,但比第一季度消耗的7.15亿美元更糟。因此,现金和投资余额有所下降,如下所示。

虽然公司在短期内不会耗尽现金,但现金流趋势预计也不会很快大幅改善。因此,Lucid宣布了另一次资本筹集,再次得到了沙特人的帮助。第一部分是7.5亿美元的优先股发行,股息率为9%,可以以每股略低于4.38美元的价格转换。筹集资金的第二部分是7.5亿美元的无担保延期提款定期贷款设施,到期日为2029年。如果使用这个债务设施,利息将按照三个月调整后的SOFR加上5.75%的利率差,或者“替代基准利率”加上4.75%的利率差。

在第一季度报告中,管理层表示,在年初筹集资金后,它有足够的流动性维持到2025年中期。随着最新的资本筹集完成,这个时间表已经延长到至少2025年第四季度。当然,这将取决于Gravity的推出是否顺利,以及销售是否符合预期,但明年某个时候可能还需要筹集更多资金。

目前的估值仍然过高

虽然Lucid预计将在未来几年显示出一些不错的收入增长,但目前它仍然是一个非常昂贵的股票。如下表所示,根据分析师目前对2025年的预测,只有特斯拉的市销比高于Lucid。其他用作比较的是Vinfast、Rivian、小鹏、比亚迪、蔚来和Polestar。

如果你对除Lucid以外的7家公司进行平均,结果是其2025年预期收益的1.66倍。Lucid周一收于3.60倍,这是在盘后交易中又一次个位数的涨幅之前。如果不包括特斯拉,平均市盈率仅为1.02倍,这还不包括福特和通用汽车等传统汽车制造商,它们的市盈率约为0.30倍。

总结

周一下午,Lucid发布了喜忧参半的第二季度报告。该公司7个季度以来首次超过了华尔街的收入预期,但尽管季度交付量创下纪录,但仍出现了巨大的亏损和现金消耗。管理层筹集了7.5亿美元的股权资本,但支付了昂贵的优先股股息,同时宣布了一项定期贷款安排,如果动用这笔资金,利息支出会增加一些。

与其他电动汽车同行相比,该公司的估值非常高,财务状况仍然非常糟糕。即将推出的Gravity将有助于增加单位销售和收入,但管理层尚未显示出显著减少亏损或现金消耗的能力。因此,在某个时候,可能还需要进行另一次融资,除非沙特最终在某个时候将该公司私有化。

$Lucid Group Inc(LCID)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33