同源康医药赴港IPO,估值超30亿,资金压力巨大

格隆汇获悉,近日,浙江同源康医药股份有限公司(下称“同源康医药”)递表港交所,保荐人为中信证券,根据上市规则18A寻求在联交所主板上市。

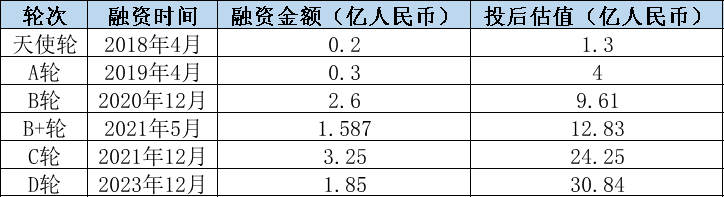

同源康医药在上市前经历了6轮融资,融资总金额超过了9.78亿元;2023年12月完成D轮融资,投后估值30.84亿元。

公司历史融资情况,来源招股书

公司实际控制人为吴豫生博士,截至最后实际可行日期,吴博士连同泰基鸿诺医药、郑州德瑞、湖州德瑞、郑州鸿诺、长兴利源、长兴彩源及长兴罡源将有权行使本公司上市前约40.64%的投票权。

截至2024年3月31日,公司研发团队有102名成员,其中约60%拥有相关领域的硕士或博士学位。

公司的研发团队由其董事长、执行董事兼总裁吴豫生博士领导,吴博士在生物医药研究及管理方面拥有24年的经验。吴博士自爱荷华州立科学技术大学取得有机化学博士学位;在共同创办同源康之前,吴博士曾在先灵葆雅公司等世界知名制药公司担任要职。

除吴博士外,研发团队的核心成员还包括陈少清博士及陈修贵先生。

其中陈博士担任药化部高级副总裁,在药物化学方面拥有逾23年的经验。陈博士毕业于中国科学院上海有机化学研究所,拥有化学硕士学位及博士学位;曾于Hoffman-La Roche Inc.、康龙化成等上市公司担任高管职务。

陈修贵先生担任临床注册部高级副总裁,他在医药产品临床开发及注册方面拥有逾16年的经验,曾任职于世方药业(杭州)有限公司及贝达药业等制药公司。

公司目前尚未有产品上市

同源康医药于2017年成立,公司聚焦于小分子药物相关创新药的研发,以解决在癌症领域,特别是肺癌领域未满足的需求。

公司已建立由11款候选药物组成的管线,核心产品是TY-9591;另外还有6款临床阶段产品及4款临床前阶段产品。

公司在研管线,来源招股书

核心产品TY-9591是第三代EGFR酪氨酸激酶抑制剂(「TKI」),其能够不可逆地结合某些EGFR突变体(包括21外显子L858R突变、19外显子缺失、L858R/T790M突变和19外显子缺失╱T790M突变),从而抑制下游信号级联反应(如Ras/Raf/MEK/ERK或磷酸肌醇3-激酶(「PI3K」)╱蛋白激酶B(「AKT」)通路),最终抑制癌细胞的增殖和转移。

TY-9591是通过对阿斯利康的奥西替尼进行改良而开发出来的,目的是提高其安全性,允许更大的给药剂量,从而有可能提高疗效。

公司目前正在中国进行TY-9591单药治疗的关键II期临床试验,将其用于表皮生长因子受体(「EGFR」)突变非小细胞肺癌(「NSCLC」)脑转移的一线治疗,预计2025年Q1 提交NDA。公司预计将于2025年第四季度在中国获批上市。

以及正在中国进行TY-9591单药治疗的注册性III期临床试验,将其用于EGFR L858R突变的局部晚期(IIIb或IV期)或转移性NSCLC的一线治疗,预计2026年2H 提交NDA。

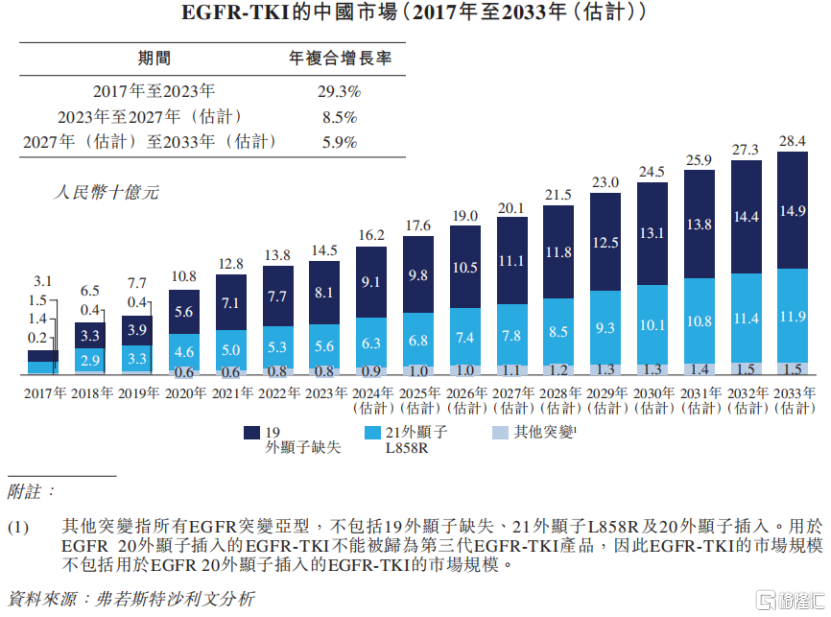

弗若斯特沙利文预计,至2027及2033年,中国的EGFR-TKI市场规模将分别达到201亿元及284亿元人民币,2023年至2027年的年复合增长率为8.5%,2027年至2033年的年复合增长率为5.9%。其中靶向EGFR 19外显子缺失和EGFR 21外显子L858R突变的EGFR-TKI占据市场主导地位,2023年的市场份额为94.6%。

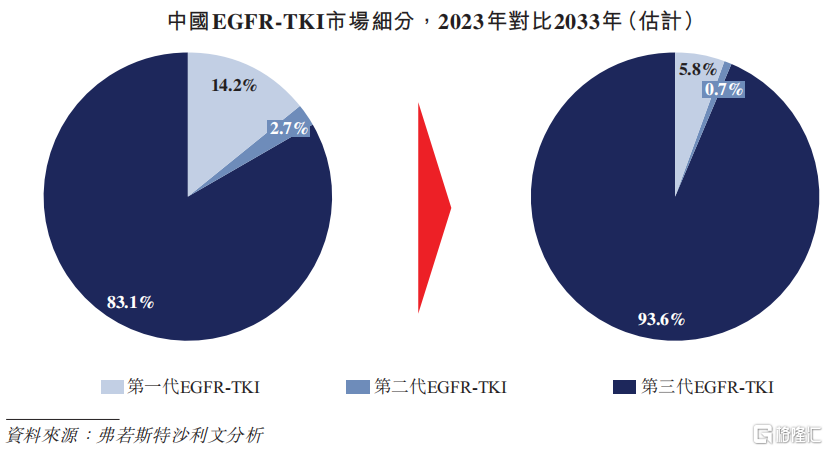

于2023年,第三代EGFR-TKI主导了EGFR-TKI药物市场,占中国市场份额的83.1%。未来,第三代EGFR-TKI的市场份额将持续增加,于2033年将占中国EGFR-TKI市场的93.6%。

截至最后实际可行日期,中国共有6种第三代EGFR-TKI获批用于EGFR 19外显子缺失、21外显子L858R及20外显子T790M的NSCLC,其中仅贝福替尼、伏美替尼、阿美替尼及奥西替尼4款获批作为一线治疗。这些药物均不适用于肺癌脑转移。

此外,目前共有9种第三代EGFR-TKI候选药物处于临床开发阶段,其中两种适用于NSCLC脑转移,其中同源康药业的TY-9591是研发进展最快的EGFRTKI候选药物。

值得注意的是,TY-9591是目前唯一正在进行头对头关键试验(以将其疗效与奥西替尼进行直接比较)的EGFR-TKI;根据招股书,TY-9591是迄今为止最有效的第三代EGFR-TKI。

净负债一路攀升,现金流压力亟待缓解

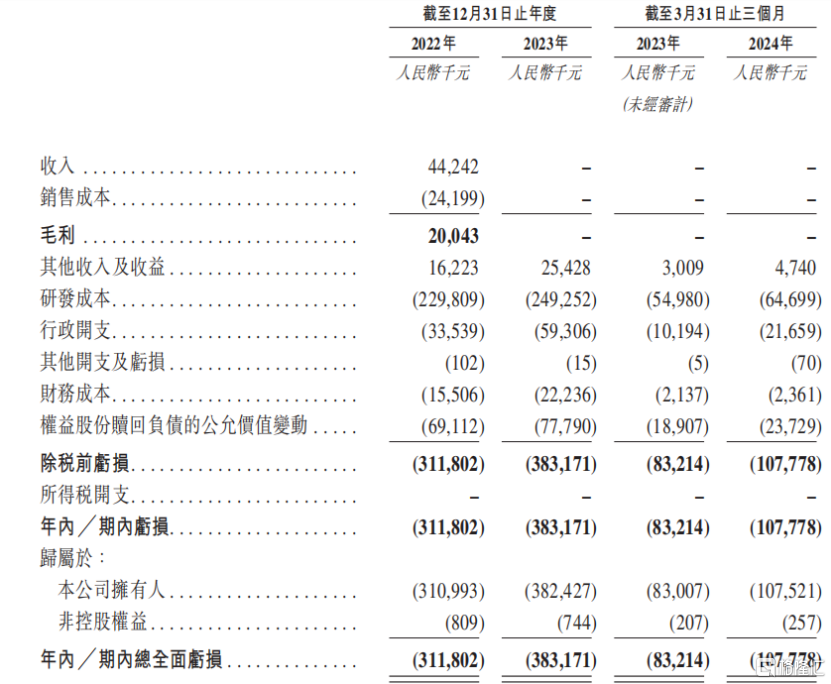

根据招股书,公司尚未有产品进入销售阶段,因此没有稳定的收入来源;2022因为向丽珠医药授权了TY-2136b有关的权益,并将4424.2万元的授权款项确认为收入。

公司主要财务指标,来源招股书

作为研发阶段的创新药企,公司在研发上的资金投入较大,2022年、2023年及2024年一季度,研发成本分别为2.30亿元、2.49亿元及0.65亿元。

受研发成本增加及投资者持有的股份的公允价值增加等因素影响,公司的净负债一路攀升。

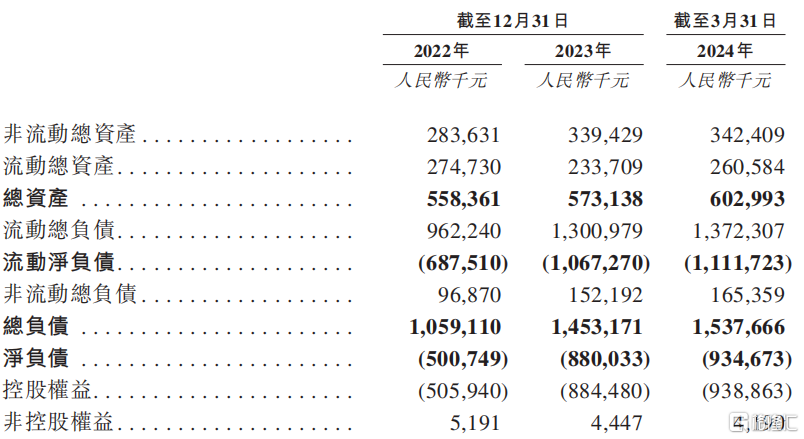

2022年12月31日,公司的净负债为5.01亿元;2023年12月31日,净负债达到8.80亿元;至24年一季度末,进一步攀升至9.35亿元。其中流动净负债分别为6.88亿元、10.67亿元及11.12亿元。

净负债及流动净负债可能令公司面临流动资金及财务风险,这可能要求公司从外部资源(如债务发行及银行借款)寻求融资,而获取这类融资对于Biotech公司而言难度较大。

公司资产状况,来源招股书

如果公司无法维持足够的营运资金或获得足够的融资以满足资金需求,将对公司的业务、财务状况、经营业绩及前景造成重大不利影响。

尾声

整体来看,同源康药业敢于和阿斯利康奥西替尼开展头对头临床,勇气可嘉;但是公司目前没有稳定的现金流来源,核心产品首个适应症上市时间预计要到2025年第四季度,当前资金紧缺,亟需融资解决燃眉之急。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33