这回,狼终于来了?

一夜之间,一个非农数据干翻全球市场,“衰退交易”大行其道,“萨姆规则”(Sahm Rule)这一关键词已彻底占据美国社交媒体的话题榜首。

正所谓祸不单行,在全市场如惊弓之鸟之际,“股神”巴菲特不仅连续12个交易日抛售美国银行,二季度更是手起刀落将苹果持仓砍半。难道巴菲特已经看到什么风险了吗?

喊了这么久的美国经济衰退,终于到来了?狼开始仰天长啸?

回答这个问题前,我们先从历史数据来刻舟求剑一下,降息期间的美国经济情况,以及美股的表现,如此才能进一步清晰市场为何谈衰色变。

1

降息期间的美股表现

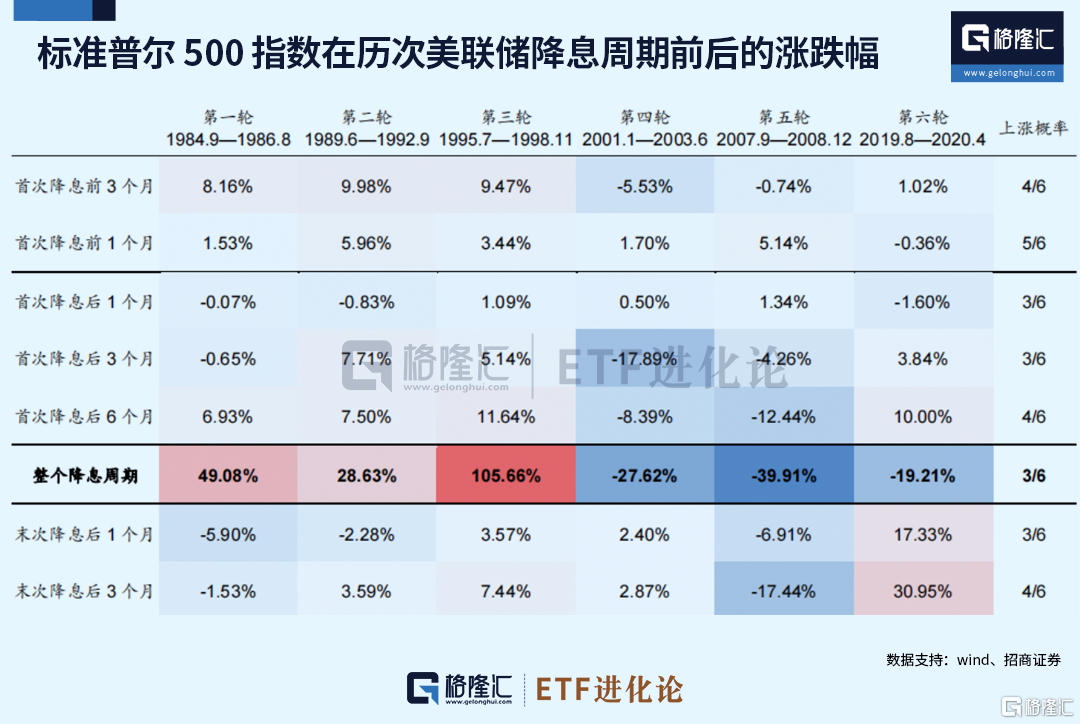

从1984年9月以后的六次降息周期来看,标普500指数期间的表现属于55开,三次下跌,三次上涨。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

引入历史失业率数据可以明显看出,从2000年开始,只要是失业率上升越快,美股下跌得越狠,往往失业率飙升阶段都发生在降息阶段。

如果美股遇上失业率上升与美联储降息的“戴维斯双杀”,往往都是遇神杀神,遇佛杀佛。历史上,这段“双杀”时间最长的有2年6个月,最短的也要1年4个月。

ETF进化论7月28日的文章就提及:市场是在连续交易好几条主线,从“降息交易”、“特朗普交易”、“美股财报交易”、“衰退交易”再到“套利交易逆转”。下周是非常关键的一周,这涉及到上述主线,谁能占上风?

新的一周,市场迅速切换到“衰退交易”主线,主导因素是什么?

7月31日,日本央行祭出加息15基点+缩表两大动作,当日日经225收涨1.49%。

8月1日凌晨,美联储7月会议承认通胀回落和就业市场放缓,并暗示9月降息。日股当日下挫2.49%。

8月1日晚,美国最新就业数据疲软、制造业数据重回荣枯线以下,市场对美国经济衰退的担忧卷土重来。

美国7月27日当周首次申请失业救济人数24.9万人,高于预期的23.6万人,而美国7月ISM制造业PMI为46.8,显著低于市场预期,已经连续第四个月萎缩,且萎缩幅度创八个月最大。

叠加英特尔二季度业绩暴雷,亚马逊三季度的总体销售指和盈利的指引均逊色市场预期,美股科技板块全线下挫,拖累美股下挫,日股次日跳空暴跌5%。

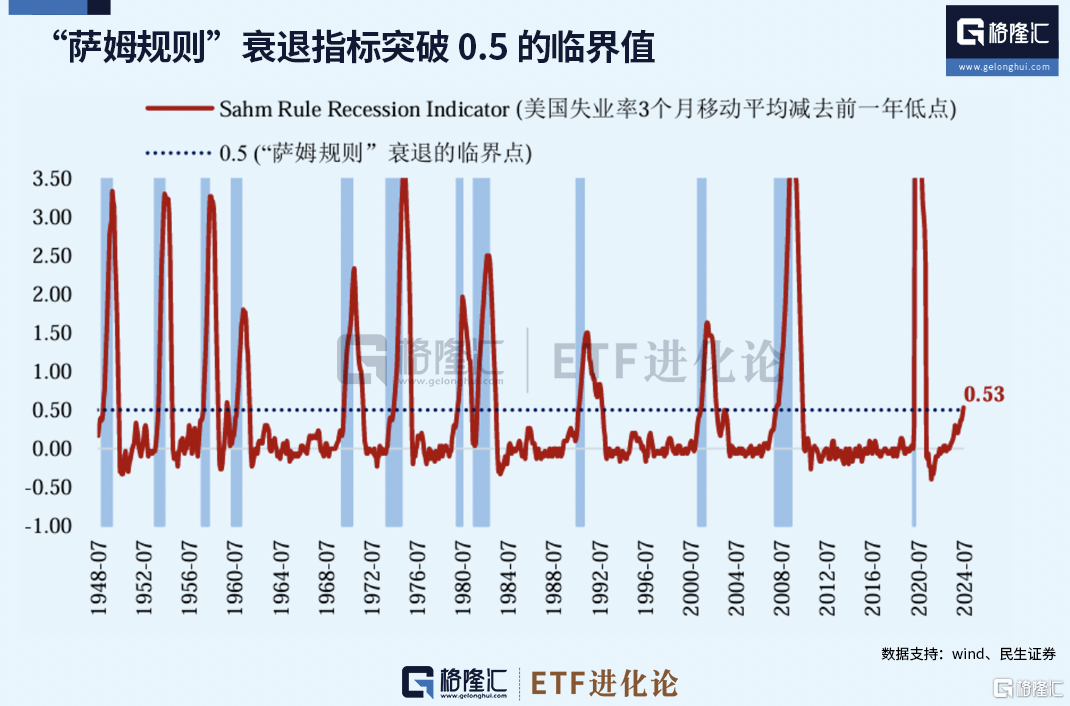

8月2日晚的非农数据再次给市场当头一棒。失业率环比上行0.2%至4.3%,触发“预测经济衰退准确率高达惊人100%”的萨姆规则,即三个月平均失业率比过去12个月的最低值高0.5个百分点意味着美国经济进入衰退。

数据公布后,“衰退交易”彻底盘踞全场,风险资产(美股)下跌、避险资产(美债、黄金)上涨。

比较玄学的一点是,2000年以后,每次日本央行一加息,危机就如因随行,从不缺席。

2000年8月,日央行宣布加息25bp,期间发生著名的千禧年互联网泡沫破裂;2006-2007年,日本加息两次,将利率从0%提高至0.5%,随之而来的是次贷危机。

有趣是,这两次加息都是发生在“美国加息周期结束-降息开启之前”。如今日本央行又抢在美联储降息前加息了,莫名感觉某个危机DNA又动了。

其实这么说日本,人家也真是有点冤。因为本质是美国经济先出问题了,拖累日本乃至全球经济跟随下挫。

关键在于,美国经济真的衰退了吗?请注意,股市一般交易的是预期,“交易衰退”并不意外着经济真衰退。

2

美国经济衰退了吗?

事实上,美股每隔几个月就要玩一下“衰退交易”。

去年美国10月的制造业、非制造业PMI均下行,就业数据大幅不及预期,失业率达到2022年2月以来新高,市场11月也开始新一轮衰退交易。

美债收益率曲线都倒挂两年了,当时市场也在嚷嚷着会有衰退,结果呢。难道萨姆规则更权威?

关于这点,创始人Sahm自己都说了过去12个月失业率太低了,这次不一定会预示着衰退。

本次的议息会议的新闻发布会上,也有记者问鲍威尔关于失业率即将触发萨姆规则,是否意味着经济衰退。

鲍威尔当时翻了翻笔记说:“萨姆规则是基于统计规则,不对美国经济走向有结论性意见。”

根据劳工部报告,本次非农失业率抬升0.2个百分点中,“偶然”和“临时”因素占了三分之二。

天风证券团队,认为本月非农人口或被低估2-4万人水平,失业率高估了0.1%-0.15%水平。考虑到当前处于2014年以来最低水平的雇佣率以及离职率,目前不能肯定美国劳动力市场已经转向衰退模式,但是当下的动能确实是在放缓。

如果我们仔细看前两周全球资产的表现,会发现无论是风险资产还是避险资产都在跌,考虑到今年各种资金偏爱的都是拥挤交易,抱团美股AI,抱团日本五大商社,本质就是涨多了获利回调。

然而衰退交易的主线已经深入人心了,是否真的衰退已经不重要了,重要的是持续多久,结束的关键还得看数据。对美国来说,消费数据是否疲软或许更重要。

3

巴菲特狂减苹果一半仓位

在市场风声鹤唳之际,股神巴菲特居然继续卖卖卖,二季度净卖出价值755亿美元的股票,将第一大重仓股苹果砍半,连续12个交易日减持美国银行。现金储备再创纪录新高,高达2769亿美元,较一季度的1890亿美元大幅提升。

这可吓坏了市场,疯狂卖卖卖的背后,难道巴菲特看到了什么重大危机?

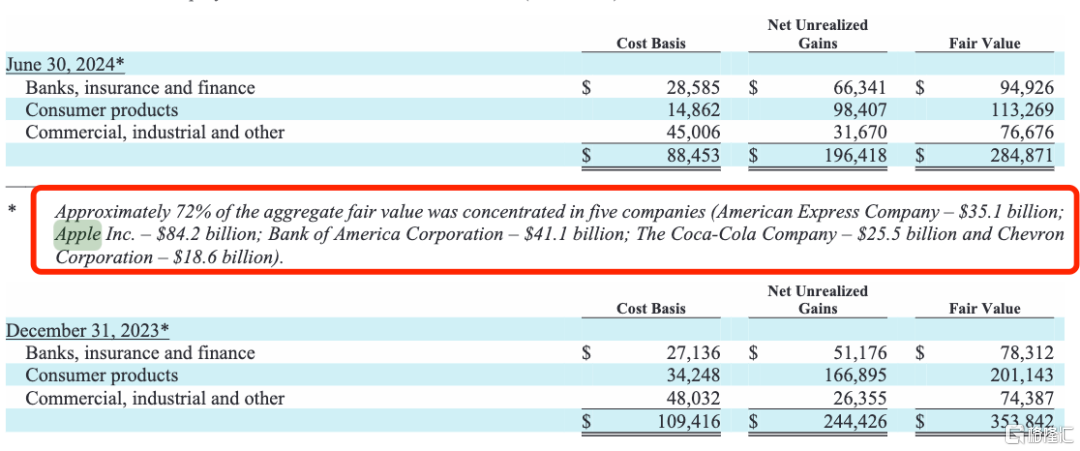

伯克希尔·哈撒韦2024年第二季度财报显示,截至6月30日,股权投资的总公允价值中,72%集中在五大公司,分别是苹果(842亿美元)、美国银行(411亿美元)、美国运通(351亿美元)、可口可乐(255亿美元)和雪佛龙(186亿美元)。

按照苹果6月28日的收盘价210.62美元/股计算,伯克希尔今年二季度末持有3.998亿股苹果,相比一季度的7.894亿股,降低了3.986亿股,降幅高达49.9%。

在今年5月的股东会上,巴菲特解释了减持苹果的原因,——合理避税。

“如果美国政府希望弥补不断攀升的财政赤字,提高资本利得税,那么今年“少量出售苹果”将使伯克希尔股东长期受益,也就是合理避税。”

为了避税,卖了4亿股苹果股票,怎么感觉哪里不太对?

他还表示,2024年底,苹果极有可能仍然是伯克希尔持有数量最大的股票,除非发生重大变化,否则苹果将是最大的投资。

但是要注意一点,巴菲特是在今年二季度卖苹果,并不是这两天的事,不能跟衰退交易强行联系到一起。反倒是巴菲特连续卖出美国银行,背后的信号更值得关注。

自美国银行公布财报的次日,也即7月17日至8月1日的12个交易日中,巴菲特连续抛售美国银行,总计卖出约9042万股,合计抛售金额约38亿美元。伯克希尔对美国银行的持股比例总计下降了约8.8%。

众所周知,银行是对经济周期最敏感的行业,巴菲特作为典型的价值投资者,严格按照自由现金流做DCF估值模型,总体倾向于在股价相对高位的时候卖出。

事实上,美国二季度主要银行都出现了息差收入下降的现象。美国银行二季度净利息收入下降至137亿美元,低于市场预期的138亿美元,因此拖累净利润同比下降 6.9%。

富国银行二季度的净利息收入下降9%,摩根大通虽然增长了4%,但低于预期6.5%,还有花旗银行净利息收入也同比下滑3%。

后续美联储降息,短期内对银行的息差收入也是不利,或许这才是巴菲特选择美国银行公布财报后的次日就开始减持的重要原因。

既然全球资产都跌跌不休,那作为价值洼地的中国股票是不是有机会了?

高盛集团截至8月2日的机构经纪数据显示,对冲基金连续第三周减持全球股票,其中,北美股票的卖盘超过了对其他地区的买盘。亚洲新兴市场为净买入最多的地区。中国股票三周来首次出现净买入,净买入规模为两个月来最大。

上周,北向资金单日爆买A股近200亿,说明不是没有这种可能性。

从ETF资金本周的资金流向来看,资金依旧大手笔买入宽基ETF,华泰柏瑞沪深300ETF、沪深300ETF易方达、沪深300ETF华夏、嘉实基金沪深300ETF和广发基金沪深300ETF基金本周合计净流入176.6亿元。

比较罕见的是,南方基金中证1000ETF本周大幅净流入26.93亿元。南方基金中证500ETF净流入21.77亿元。

这一次,港股4月奇迹会重新上演吗?

新加坡银行香港分行中国股票策略师霍慧敏预估,未来12个月恒指目标为20600点,这主要基于预期今年美国将会降息两次。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56