AI强势,电商拉胯,Amazon面临危机?

亚马逊2024年Q2财报呈现的信息较为混合,最重要的云业务AWS的收入保持两位数的强劲增长,并超过预期1个百分点,表现积极,但关键领域电商方面的增长面临一些挑战。

因此整体收入略微低于市场预期,同时对Q3利润指引也低于预期,电商内卷以及AI投入带来盈利压力可能体现的较为明显。因此盘后也大跌8%。

整体业绩表现

收入:单季整体1480亿美元,同比增长11%,不包括外汇汇率的影响,低于市场一致预期的1487.8亿美元。

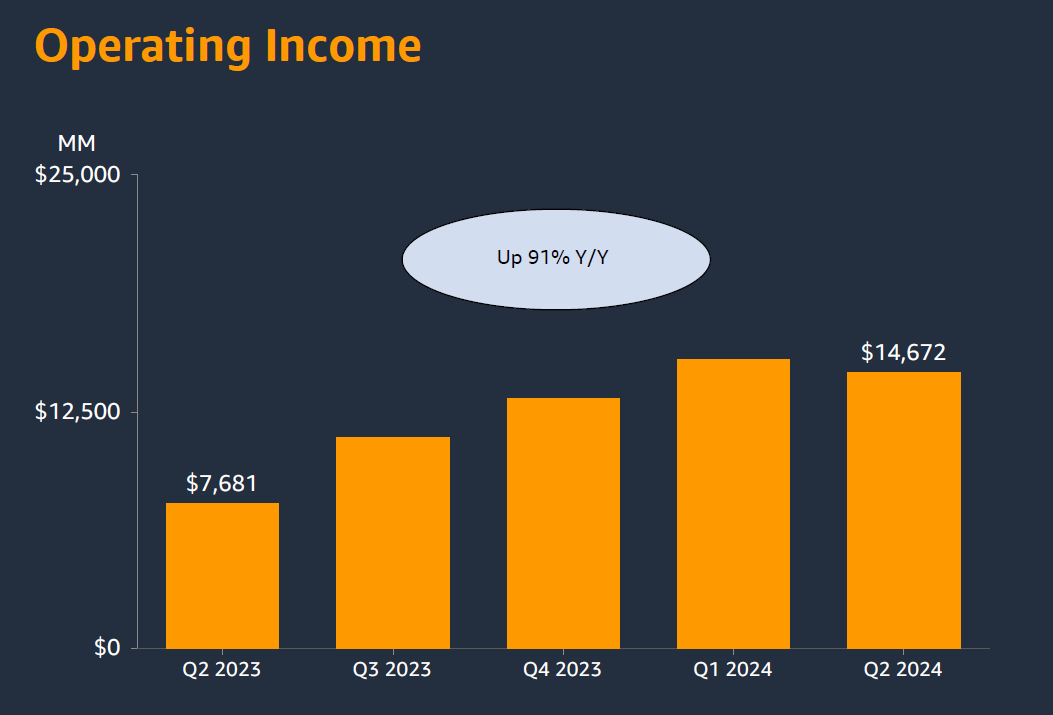

营业利润:147亿美元,同比增长91%,显著高于市场一致预期的135.9亿美元,也高于公司指引100亿至140亿美元。营业利润率9.9%,同比增长5.7个百分点

EPS:稀释后每股收益(EPS)1.26美元,同比增长93.8%,高于市场一致预期的1.03美元。

自由现金流:调整后的12个月自由现金流为514亿美元,同比增长664%。

业务部门表现

北美:收入同比增长9%至900亿美元。同比改善19亿美元。

国际:收入同比增长10%至317亿美元。国际部门再次盈利,营业利润为3亿美元,相比去年有显著改善。

电商:二季度电商业务净销售553.9亿美元,同比增长4.6%,分析师预期555.5亿美元,一季度同比增长约7%。

AWS:二季度AWS业务净销售262.8亿美元,同比增长18.7%,分析师预期259.8亿美元,一季度同比增长近17%。AWS继续是一个强劲的增长驱动因素,重点是生成式人工智能和云迁移。

广告:二季度广告业务净销售127.7亿美元,同比增长19.5%,分析师预期130亿美元,一季度同比增长约24%。

Q3业绩指引

营收:三季度净销售预计为1540亿至1585亿美元,市场一致预期为1584.3亿美元。

营业利润:三季度营业利润预计为115亿至150亿美元,市场一致预期为156.6亿美元。

投资要点

AWS和人工智能

AWS增长:AWS的增长从第一季度的17.2%加速到第二季度的18.8%,比上季度和市场预期高出 1.4~1.5个百分点,同时经营利润也比预期高出近10亿美元,主要由企业完成成本优化并专注于新项目,包括云迁移和生成式人工智能。

生成式人工智能:AWS的生成式人工智能业务增长迅速,显著投资于定制硅和服务,如Amazon SageMaker和Bedrock,吸引了广泛的客户群。

在AI机器人方面进行了大量投资,以增强客户体验和运营效率,其产品Project Kuiper,一个低地球轨道卫星星座,预计将成为未来的重要业务。

广告

广告收入:亚马逊的广告部门继续增长,同比增加超过20亿美元。赞助广告是主要驱动因素,并且视频广告有进一步增长的潜力。

Prime会员和配送

Prime会员:Prime会员增加了购物频率和支出。亚马逊专注于更快的配送速度,今年迄今已有超过50亿件商品在当天或次日送达。

成本优化:将库存放置在区域内的努力导致了更集中的运输和更好的道路生产率,促进了北美部门的利润率改善。

Prime Video和体育直播:亚马逊继续投资于Prime Video,在原创内容和体育直播协议方面取得了显著成功,预计将推动进一步的参与和收入。同时在奥运周期可能获得一定增量。

资本支出

作为资本支出相对保守的公司,Q2在固定资产上的投资支出环比拉升了近18%,达到176亿美元,算是一个比较明确的上升,与其他大公司相比这个支出仍然较低。

电商

预期指导较弱:尽管收入和营业收入强劲增长,亚马逊对未来的指导较为谨慎,反映出对经济不确定性的担忧。

平均售价较低:客户在价格上有所下降,导致平均售价较低。这一趋势在高价电子产品等非必需品中尤为明显。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56