民生证券:给予长城汽车买入评级

民生证券股份有限公司崔琰近期对长城汽车进行研究并发布了研究报告《系列点评十三:出海销量创新高 全球化稳步推进》,本报告对长城汽车给出买入评级,当前股价为22.9元。

长城汽车(601633) 事件:公司发布2024年7月产销快报:公司批发销量9.1万辆,同比-16.3%,环比-6.9%。1-7月累计批发65.1万辆,同比+3.6%。其中,哈弗5.3万辆,同比-15.9%,环比+10.9%;1-7月累计批发35.3万辆,同比-0.8%。Wey牌0.3万辆,同比-58.4%,环比-5.9%;1-7月累计批发2.3万辆,同比-8.8%。皮卡1.2万辆,同比-24.1%,环比-21.1%;1-7月累计批发10.4万辆,同比-12.2%。欧拉0.5万辆,同比-52.8%,环比-20.7%;1-7月累计批发3.7万辆,同比-36.4%。坦克1.9万辆,同比+38.5%,环比-28.3%;1-7月累计批发13.5万辆,同比+87.6%。 坦克同比增长高端化持续发力。公司7月批发销量9.1万辆,同比-16.3%,环比-6.9%。1-7月累计批发65.1万辆,同比+3.6%;其中,7月新能源车销售2.4万台,同比-16.5%,环比-7.5%;1-7月新能源销量15.7万辆,同比+28.1%。分品牌来看,坦克7月销量同比大幅上升,批发销售1.9万辆,同比+38.5%,环比-28.3%;1-7月累计批发13.5万辆,同比+87.6%。哈弗7月销量环比上升,批发销售5.3万辆,同比-15.9%,环比+10.9%;1-7月累计批发35.3万辆,同比-0.8%。高端化方面,20万元以上车型2024年1-7月销售16.3万辆,同比+48.6%。2024年长城汽车以坦克为主的高端化产品表现强劲,有望拉动毛利率,打开盈利空间。 海外销量再创新高全球化稳步推进。2024年7月,公司海外批发销量为3.8万辆,同比+41.4%,环比+0.2%;1-7月海外批发销量为24.0万辆,同比+58.8%。2024年7月,长城海外产品密集上市,坦克500在智利上市,坦克300在马来西亚、阿塞拜疆上市,哈弗大狗在乌兹别克斯坦上市。我们认为,公司燃油及混动产品具有优质产品力,在海外市场极具竞争力。看好公司海外布局加速推进带来销量的持续提升。 智能化深度布局端到端应用加速。智能化方面,长城汽车推出SEE端到端智驾大模型,设立九州超算中心,深度布局智能化;2024年将成为城市辅助驾驶元年,公司有望抓住技术变革机遇,通过智能化技术和产品力进阶带来销量提升。 投资建议:公司新品国内外推广顺利,智能电动化周期开启,新能源智能化车型占比快速提升,高端智能化路线愈发清晰。预计2024-2026年营业收入为2,257.3/2,669.6/3,016.6亿元,归母净利润为139.2/166.2/180.9亿元,对应2024年8月1日收盘价23.4元/股,PE为14/12/11倍,维持“推荐”评级。 风险提示:车市下行风险;WEY、哈弗等品牌所在市场竞争加剧,销量不及预期;出海进度不及预期。

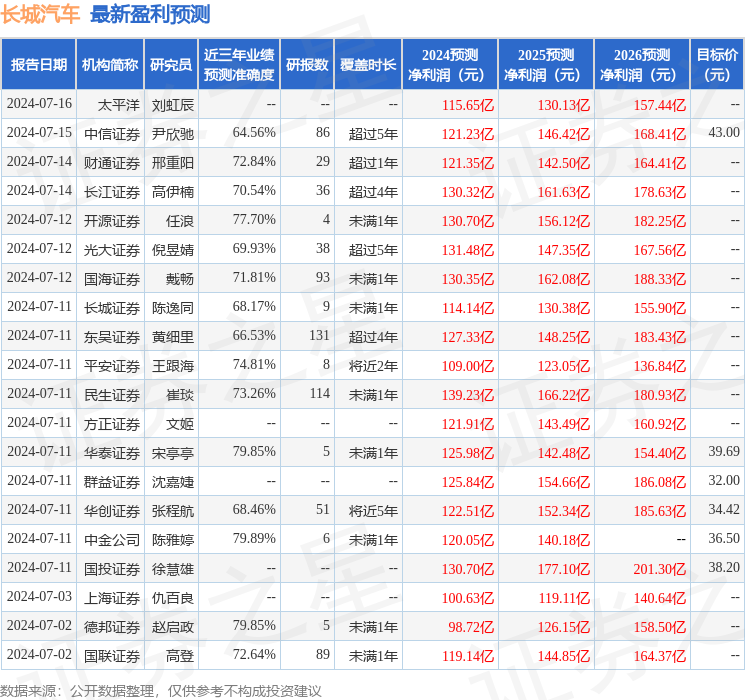

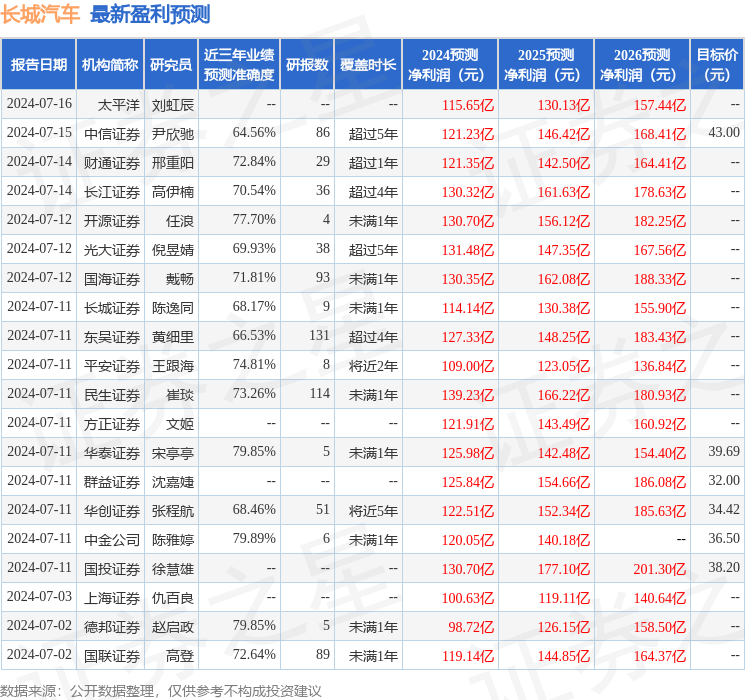

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈雅婷研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利120.05亿,根据现价换算的预测PE为16.6。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级19家,增持评级9家;过去90天内机构目标均价为35.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47