META大涨,SNAP大跌,广告业务差距在哪?

由于当季业绩和全年指引都不及市场预期, $Snap Inc(SNAP)$ 的股价在财报发布后大幅下跌23%,与前一日的行业龙头 $Meta Platforms(META)$ 形成了鲜明对比。

Q2业绩概览

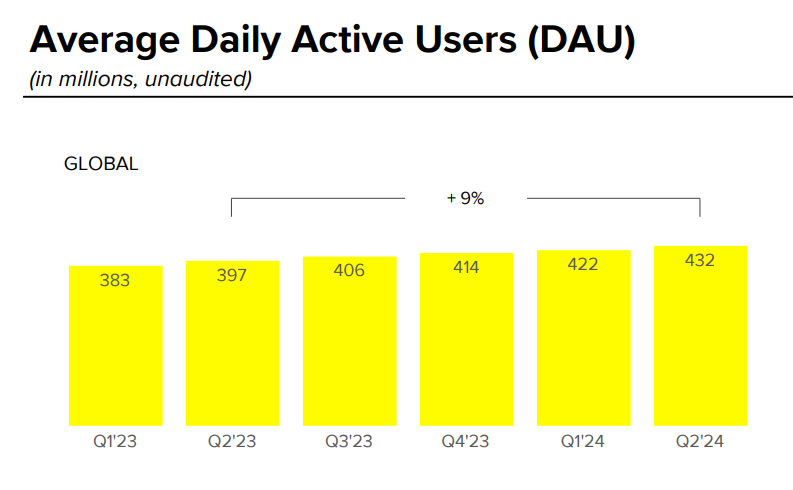

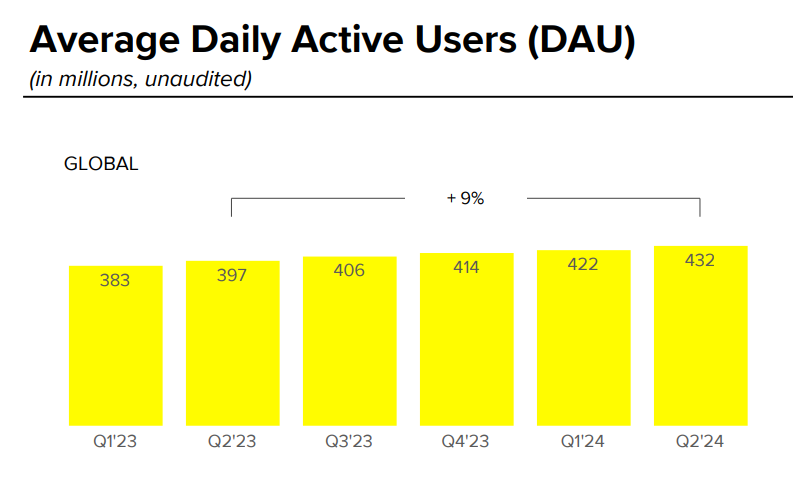

活跃用户:日活跃用户(DAU)增长9%至4.32亿,略高于4.312亿的预期;月活跃用户(MAU)突破8.5亿大关,显示出用户基础的持续扩张。

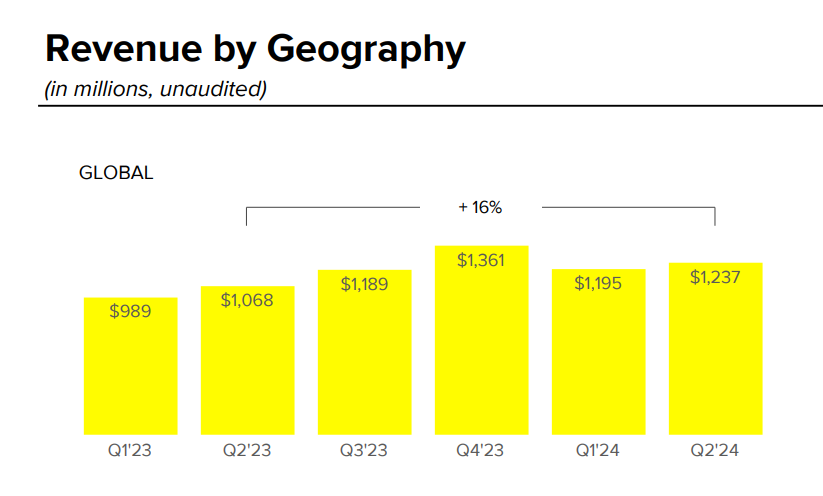

营收:达到12.37亿美元,实现了16%的收入增长,但还是低于华尔街分析师预期的17%增长。

广告业务表现:Snap的广告业务仍然表现出色,活跃广告主数量同比增长超过一倍,因此从单个广告主的平均支出来看,有明显的下降,这意味着广告主的支出趋于谨慎,或许是广告效果面临挑战。

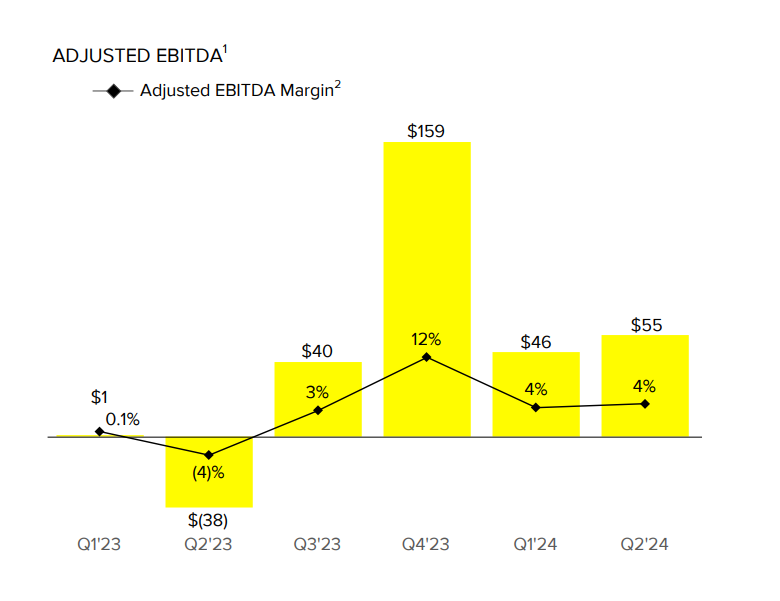

盈利能力:净亏损从去年同期的3.773亿美元收窄至2.486亿美元;调整后的EBITDA扭亏为盈,由去年同期的-3848万美元转为正值5498万美,这一改善可能归功于广告平台的规模效应和成本控制措施。

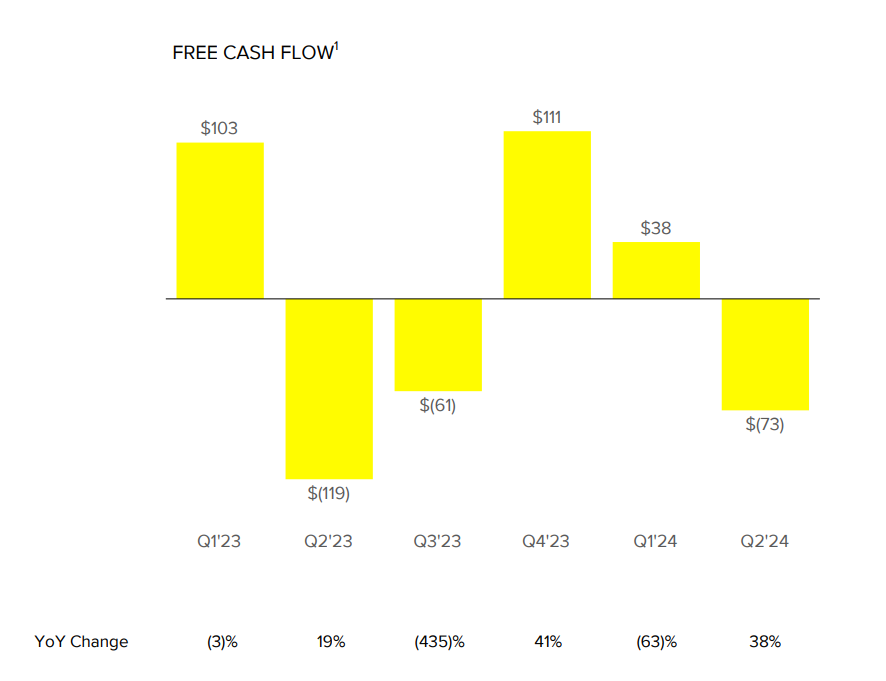

现金流:由于亏损缩窄,经营现金流从去年同期的-8200万美元改善至-2100万美元,自由现金流从-1.19亿美元改善至-7300万美元

业绩指引

Snap预计2024年第三季度的收入将在1.2亿美元至1.3亿美元之间,低于市场一致预期的1.3亿美元。

调整后的EBITDA预计在7000万至1亿美元之间,也低于市场预期的亿美元。

同时,公司没有提供具体的全年收入指引,但强调将继续专注于用户增长和广告业务的优化。

投资要点

广告收入增长10%,低于整体收入增长,具体是什么原因?

从类型上来看,直接响应(DR)广告收入增长16%,而品牌广告收入下降1%,主要是因为消费者可自由支配收入类别(如零售、科技、娱乐)的需求疲软,以及假日时间的变化影响了品牌广告。公司强调了DR广告表现强劲,活跃广告主数量同比翻倍。同时,北美市场收入增长12%,低于其他地区,因为北美市场受品牌广告需求疲软影响较大。

用户基础扩大,月活跃用户突破8.5亿,为广告业务提供了更大的受众群。

AI技术发展对公司有和促进?

公司推出了Lens Studio 5.0,包含GenAI Suite,使创作者能更容易制作AR滤镜。同时AR广告效果显著,AR广告与视频广告结合可提升1.6倍广告认知度。此外,公司推出了7-0优化、改进了应用安装体验、扩展了转化API集成,显著提升了广告效果,如Ridge公司实现73%更高的ROAS,Roblox等游戏应用实现30-50%的ROAS改善。

用户黏性情况

Q2其他收入(主要是Snapchat+订阅收入)同比增长151%,达到1.05亿美元。Snapchat+订阅用户达到1100万,显示出收入来源多元化的进展。

盈利能力。

虽然EBITDA转正,但第三季度指引低于预期,表明公司可能需要在广告收入增长和利润率之间寻求平衡。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33