德邦证券:给予西部矿业买入评级

德邦证券股份有限公司翟堃,张崇欣,谷瑜近期对西部矿业进行研究并发布了研究报告《铜矿量价齐升,玉龙三期扩能项目推进》,本报告对西部矿业给出买入评级,当前股价为16.34元。

西部矿业(601168) 投资要点 事件:公司发布2024年半年报。2024年H1公司实现营业收入249.8亿元,同比+10.1%,实现利润总额31.6亿元,同比+26.4%,实现净利润27.5亿元,其中归母净利16.2亿元,同比+7.6%。增长的主要原因系铜精矿产量、价格同比分别增长42%、13%。其中,2024Q2单季度实现营业收入140.0亿元,同比+26.0%,环比+27.6%;归母净利8.8亿元,同比+6.9%,环比+19.9%。 资产减值损失及投资亏损拖累净利。2024年H1公司固定资产减值损失发生额为1.9亿元,主要系西豫金属、双利矿业部分老旧资产因项目升级改造,相关资产组的预计未来现金流量的现值低于账面价值,对部分固定资产计提减值准备。此外,公司交易性金融资产实现投资收益-2.9亿元,对利润形成拖累。 主要产品产量大多超额完成。公司2024年上半年生产铜精矿8.5万金属吨,同比+42%,计划完成率112%;分别生产锌、铅、钼精矿5.3万、2.8万、1926金属吨,计划完成率分别为105%、121%、101%;生产铁精粉64.2万吨,同比+17%,计划完成率96%,主要系计划性停产导致;生产精矿含金101千克,计划完成率86%,主要系原矿品位低于计划指标导致;生产精矿含银69.3吨,同比+14%,计划完成率118%;生产锌锭6.1万吨,同比+6%,计划完成率103%;生产电解铜(含湿法铜)12.2万吨,同比+44%,计划完成率126%;生产高纯氢氧化镁5.9万吨,完成计划的58.92%。 沪铜价格创历史新高后小幅回落,长江有色铜价同比+9.7%。Q1铜矿供应逐渐趋紧,后续极低的加工费导致国内冶炼厂减产预期发酵支撑铜价,铜价一路走高。5月中旬COMEX铜挤仓事件使国内铜价创历史新高。5月下旬美国降息预期延后、挤仓风险平息、国内铜超季节性累库,铜价高位回落。价格方面,2024H1长江有色铜均价为74600元/吨,同比+9.7%;2024H1长江有色锌均价为22193元/吨,同比+0.2%;2024H1长江有色铅均价为17027元/吨,同比+11.7%。 玉龙铜业三期工程推进,增长前景可期。2024年上半年,玉龙铜业按计划开展3000万吨扩能项目前期手续办理工作,目前已完成《三期工程开发利用方案》等九项报告编制并取得评审意见。双利矿业二号铁矿露转地改扩建工程总体施工形象进度与计划进度持平,正在持续推进。西部铜业多金属选矿(二选)技改工程建成后,铅锌选矿处理能力将达到150万吨/年;西部铜材节能环保升级改造项目正按照既定时间节点向前推进,目前项目建设已进入冲刺阶段,项目建成后将增加10万吨电解铜产能。 盈利预测。产量方面,玉龙铜矿一二选厂改扩建项目完成,矿石处理能力提升至2280万吨/年,三期扩能项目可期。价格方面,我们预计2024-2026年铜价受益于降息预期,平均价维持在7.2万元/吨。根据上述量价预测,我们预计公司2024-2026年实现营收分别为475.5/499.6/500.5亿元;实现归母净利34.9/38.3/39.8亿元,同比增速分别为25.1%、9.8%、4.0%,实现EPS分别为1.46/1.61/1.67元。截至2024年7月29日收盘,公司市值对应2024-2026年PE分别为10.8x、9.9x、9.5x,维持“买入”评级。 风险提示:新项目爬产能力不及预期;事故影响矿山生产;金属价格大幅下降。

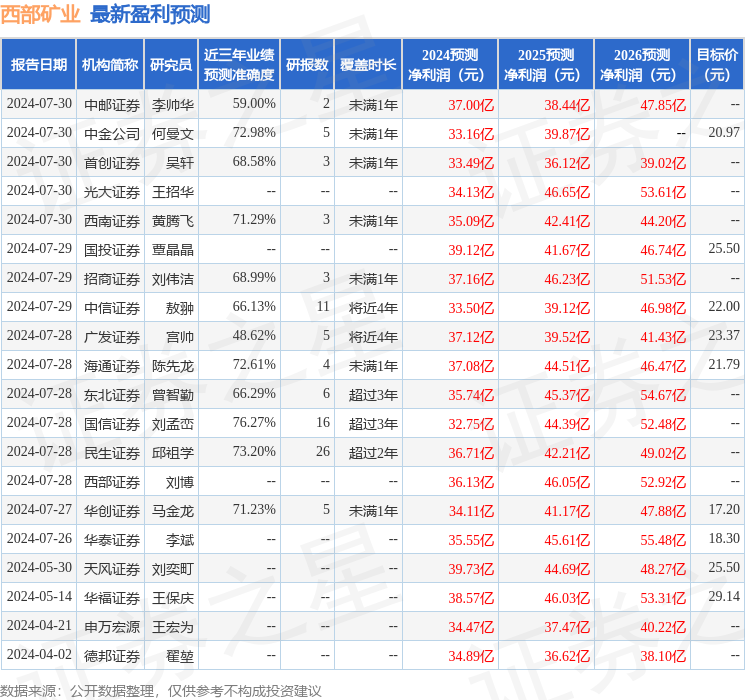

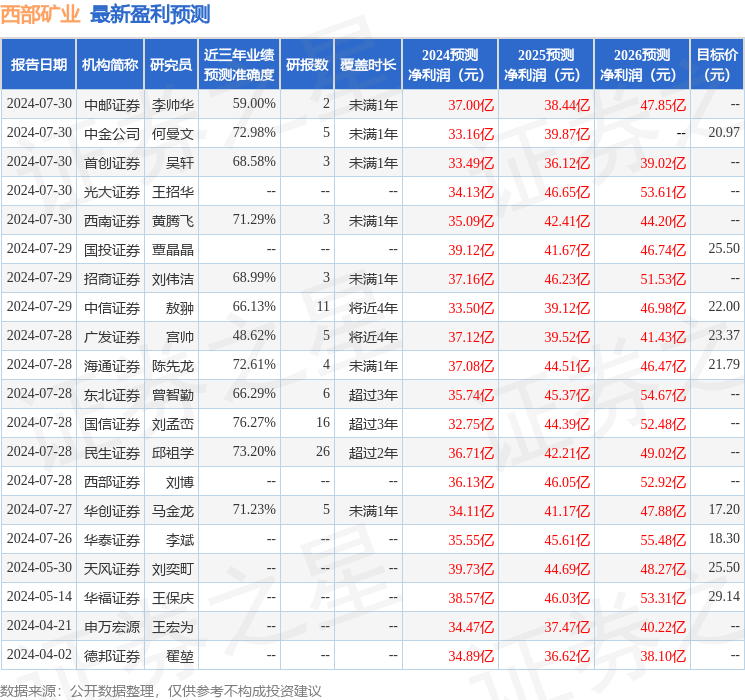

证券之星数据中心根据近三年发布的研报数据计算,国信证券刘孟峦研究员团队对该股研究较为深入,近三年预测准确度均值为76.27%,其预测2024年度归属净利润为盈利32.75亿,根据现价换算的预测PE为11.93。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为22.45。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47