中邮证券:给予西部矿业买入评级

中邮证券有限责任公司李帅华,魏欣近期对西部矿业进行研究并发布了研究报告《玉龙铜矿如期放量,减值等因素影响业绩释放》,本报告对西部矿业给出买入评级,当前股价为15.95元。

西部矿业(601168) 投资要点 事件:公司发布2024年度半年报,报告期内公司实现营业收入249.77亿元,同比增长10.11%,实现归属于上市公司股东的净利润16.21亿元,同比增长7.55%,实现扣非归母净利润16.76亿元,同比增长12.61%。Q2公司实现营收/归母净利润/扣非归母净利润140.03/8.84/9.60亿元,同比增长26.04%/6.89%/17.50%,环比增长27.60%/19.95%/34.27%。公司业绩增长主要由于24H1铜精矿量价齐升。 量:24H1铜精矿产量为85235吨,同比增长41.88%,计划完成率达112%。其他金属方面,锌精矿/铅精矿/钼精矿/铁精粉产量分别为5.30/2.81/0.19/64.23万吨,同比-12%/-9%/+39%/+17%,计划完成率为105%/121%/101%/96%。 价:24H1现货铜价格环比上涨14.79%,同比上涨18.04%,锌/铅/钼/铁矿石价格同比上涨11.48%/17.52%/6.44%/2.27%。 套保、减值、罚款等因素影响公司损益。公司上半年计提投资收益损失2.41亿元,或由于套保造成损失;资产减值损失计提2.33亿元,或由于双利矿业二号铁矿露转地改扩建工程等计提减值;营业外支出计提1.79亿元或为罚款等一次性支出。 玉龙铜业贡献公司利润的90%以上。分公司看,玉龙铜业是公司主要利润来源,24H1实现净利润25.48亿元,贡献归母净利润14.78亿元,占公司归母净利润的91.18%。西部铜业贡献归母净利润1.76亿元,在建多金属选矿(二选)技改工程建成后,铅锌选矿处理能力将达到150万吨/年;鑫源矿业贡献归母净利润0.97亿元,主要受益于铅锌价格上涨;西部铜材、青海铜业两家铜冶炼公司实现净利润36/-11951万元,或由于冶炼业务整体承压及套保业务影响,目前西部铜材节能环保升级改造项目进入冲刺阶段,建成后将增加10万吨电解铜产能。 玉龙技改如期放量,三期保证未来增长。2024年受益于玉龙一二期选厂扩建,矿石处理能力由1989提升至2280万吨/年,全年铜精矿计划产出158715金属吨,目前玉龙铜业按计划开展3000万吨扩能项目前期手续办理工作,已完成《三期工程开发利用方案》等九项报告编制并取得评审意见,按比例测算预计三期投产后公司铜精矿产能可从目前的16万吨/年左右扩至21万吨/年,保证未来增长。 投资建议:考虑到公司2024年玉龙铜业如期放量,实际产出高于年初计划,叠加美联储或于下半年进入降息周期,铜价下半年均价或仍维持高位,预计公司2024/2025/2026年实现营业收入498.97/516.67/559.76亿元,分别同比变化16.72%/3.55%/8.34%;归母净利润分别为37.00/38.44/47.85亿元,分别同比增长32.64%/3.89%/24.49%,对应EPS分别为1.55/1.61/2.01元。 以2024年7月29日收盘价为基准,2024-2026年对应PE分别为10.22/9.84/7.90倍。维持公司“买入”评级。 风险提示: 铜价波动风险;下游需求不及预期风险;模型假设与实际不符;政策超预期风险等。

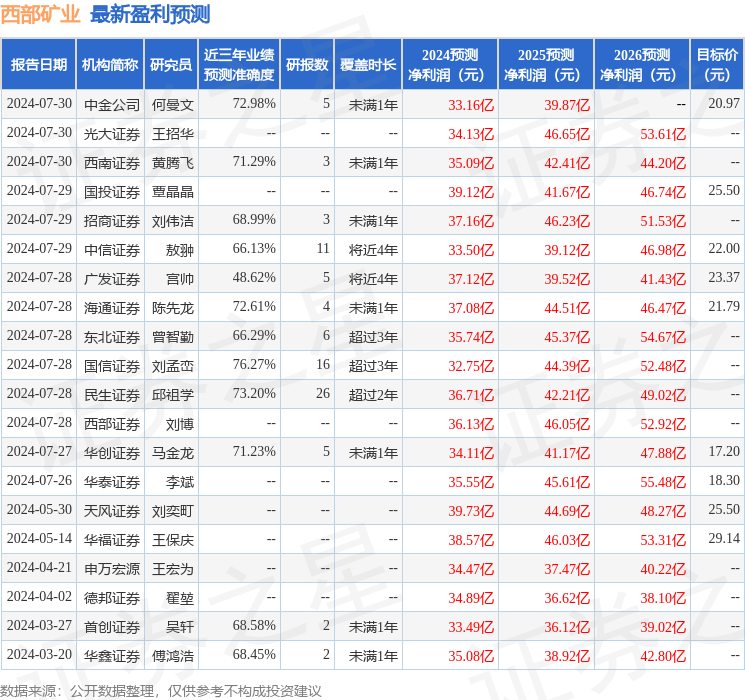

证券之星数据中心根据近三年发布的研报数据计算,国信证券刘孟峦研究员团队对该股研究较为深入,近三年预测准确度均值为76.27%,其预测2024年度归属净利润为盈利32.75亿,根据现价换算的预测PE为11.18。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为22.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47