直播电商再起风云,交个朋友控股(01450.HK)等成为赢家?

“小作文”风波7个多月后,董宇辉与东方甄选正式分手了。

喜闻乐见的是,这次分手堪称体面、温情。除了已经支付承诺的待遇,与辉同行所有余下未分配净利润奖励给董宇辉(或超过1.4亿元),与辉同行100%股权作价7658.55万元出售给董宇辉。用老俞的话说,“钱我安排了,公司是送给宇辉的”。

不过,从资本市场的角度来看,则是另一番景象。其还是引起了其他股东的焦虑,消息发布翌日,东方甄选股价大幅跳水。

归根结底,这牵扯多方利益的分配,涉及到东方甄选长远发展的问题。

对于整个直播电商行业来说,这也是一个重磅事件,深刻反映出平台要想实现可持续与高质量发展,终究要迈过“大主播”难题的“坎”。而其必将带来不小的行业震动,关乎模式、格局、价值等等。

据此,我们或许可以开启一些新的探索和洞察。

模式迭代,从个人到平台主导

首先来看,董宇辉离开后,东方甄选不得不面对巨大的流量损失以及品牌重塑、市场定位调整的挑战,充分展现了个人品牌与平台品牌的失衡及其带来的经营不确定性,依赖单一超头主播的商业模式再次被证伪。

这种不确定性,从销售数据中就可见一斑。今年前4个月,与辉同行直播间销售额分别为9.32亿元、4.11亿元、6.2亿元和5.38亿元;同期东方甄选直播间销售额分别为6.39亿元、2.69亿元、3.29亿元和2.42亿元。

而如何才能够从中突破?答案还是指向发展平台,包括培育更多主播,在流量之外打造更多的发展支柱。

如近日俞敏洪在东方甄选股东沟通会上提到,东方甄选以后绝对不会允许主播成立个人平台,公司希望打造的是一支指哪打哪的队伍,不是再去造个人品牌。公司未来的发展一条腿是流量,另一条腿是产品。

俞敏洪还以新东方进行了类比:现在东方甄选的状态像当时新东方从名师为首的模式,逐渐变成一个正常化的商业模式的过程,需要靠更多优秀主播发展。

此外,其实可以看到,在这条路上早有先行者并用自己的方式渐渐跑出成绩。交个朋友控股就是代表。

从罗永浩宣布要逐渐淡出社交媒体平台至今,已经过去了两年的时间。这两年中,交个朋友控股持续推动直播电商业务转型,打造平台型核心竞争力。

到2023年,交个朋友控股基本实现了从头部IP为主向机构化运营模式转型的既定目标,即形成标准化、可复制的“矩阵化直播间运营”模式。

“矩阵式”布局的核心打法来看,交个朋友控股在每一个入驻平台的每一个直播间的都是以“交个朋友XXX”进行命名,主打的是平台品牌IP而非主播个人IP,并且高度专注于某一品类或细分赛道,借助垂类矩阵号覆盖全品类商品,全面满足消费者需求,同时有的放矢地识别和吸引精准的特定消费群体,做好人、货的高效匹配。

这样一来,交个朋友控股可以不再与单一主播、单一平台捆绑,相关经营风险大大降低。同时,转而从消费者需求出发通过精准匹配消费者需求获取自然流量、大幅提升留存度与转化率,而不再是单纯的流量逻辑。

还值得参考的是,交个朋友控股布局通过标准化运营SOP充分保证人才储备,通过深耕供应链、自研“朋友云”AI 大数据SaaS系统等强化全链路标准化复制能力,相当于形成了“小前台大中台”的架构,对于主播个人能力的要求相对降低了。

本质上,“大主播”难题源于其属于市场中的“稀缺资源”,很难复制,同时有能力离开机构自立门户,议价能力较高。但如果一个模式能够降低对主播个人能力的要求,这个难题就迎刃而解了,这样的模式也更具持续性。

再到今年,交个朋友控股更加明确定位其长期愿景——成为一家科技驱动的新零售公司,以及提出以直播为工具、以体验为中心、以效率为支撑的发展路线,再次弱化了对主播的依赖。

从中来看,直播更多是作为一种沟通方式,连结起品牌商家/生产工厂与消费者两端,优质的消费者体验和以科技驱动的效率提升才是其模式的内核,或者说未来的核心竞争力。

结合这两家企业的发展情况来看,一个新的“新东方”和“学而思”也似乎跃然纸上,教培行业的历史轨迹或有机会在直播电商重演。

市场洗牌,空出更多空间和机会

直播电商的潮水仍在,但伴随着这次分手,东方甄选和与辉同行都将面临新的市场考验,叠加电商平台的策略调整,带来供给侧加速出清,新一轮洗牌或将到来。此时整合市场的空间和机会巨大。

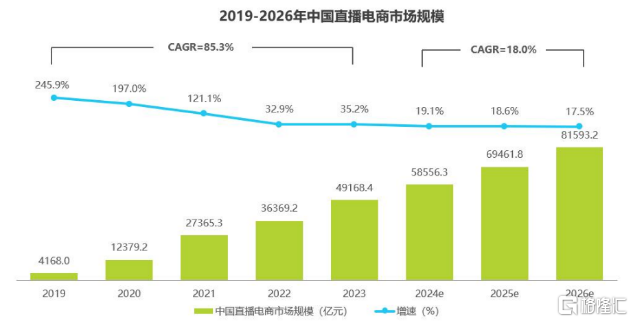

整个市场来看,国内直播电商市场潜力依然可观,同时跨境直播电商市场呈现快速发展的势头。根据艾瑞咨询,2023年中国直播电商市场规模达4.9万亿元,同比增速为35.2%,预计2024-2026年的年复合增长率将达18%;2023年中国跨境直播电商市场预计规模为2845.8亿元,同比增长高达155%,预计2025年市场规模将达8287亿元。

来源:艾瑞咨询

反观市场内的玩家,如今东方甄选失去了董宇辉及背后的强大市场号召力和出货量,失去了这一天然流量来源,其自营业务亦可能受到不小影响,仍待破局。根据招商证券等机构测算数据,预计与辉同行的分拆将使得东方甄选2024和2025财年的核心净利润分别下滑21%和41%,GMV料分别下降约17%和36%。同时,规模缩减往往伴随着成本效益的降低,进而可能影响到东方甄选原有的价格优势、利润空间、库存周转率等。

与辉同行则脱离了东方甄选的供应链支持和机构化运作等,其在单纯卖货上的专业性和规模化运作也会受到极大影响。除了主播,一家直播电商公司的发展还需要供应链、品控、售后、物流等资源支撑,这些是刚刚独立的与辉同行可能存在短板的地方。

同时,随着董宇辉的职业自由度提升,或许会有更多变数。今年6月,董宇辉公开表示,“非常抗拒卖东西,到今天都不享受直播带货”。与辉同行未来是有可能从卖货转为更多文旅和个人商务拓展,甚至成为个人工作室模式的。

而无论怎样,意味着有头部玩家可能暂时淡出直播电商的核心竞争舞台。

再看电商平台,在性价比消费需求渐成主流的背景下,抖音等头部电商平台纷纷发力“价格力”,对低价产品给予流量倾斜。而对于中小主播和MCN机构来说,议价权是个残酷的问题,进而加速市场供给侧出清,反而给头部规模化的机构带来整合市场的机会。

而对于有能力扩充直播间产能的头部玩家来说,就是加速超车的时刻。仍以交个朋友控股为例,今年以来其加速抢占各细分垂类市场,直播间数量已经从去年底的30个扩展到现在50多个直播间。

持续稳定的业绩亦证实着这一点。根据公告,上半年交个朋友控股的GMV约为59.6亿元,同比增长约18.24%。今年618,直播电商整体低迷之际,交个朋友控股的成交额、订单量却齐创新高。

综合上述因素,直播电商行业整体经历两重洗牌,一是洗牌实力不足的中小玩家,二是洗牌头部玩家的座次。也由于“矩阵化直播间运营”模式可复制,交个朋友控股等则会是受益者,可以分享市场空间持续增长和整合提升市场份额的双重成长红利。

价值再塑,重估板块和同业企业

模式迭代、市场洗牌也将影响到二级市场对直播电商板块的价值判断,有望带来估值重塑的契机。比如,过去个人IP主导的企业对投资人来说风险极高,但随着模式迭代这种风险逐步弱化,则将改变投资人对其的信心。

同时,这一事件使市场目光集聚直播电商,有望驱动同赛道企业的价值发现。

就交个朋友控股来看,原本其GMV规模与东方甄选和与辉同行加在一起的GMV规模差不多,而估值倍数更低,整体市值规模也小很多。如今,预期东方甄选的GMV大幅下滑,东方甄选估值倍数去到其历史低位后,市值依然是交个朋友5倍左右,反映交个朋友控股可能被市场低估了。

来源:wind

而且,如前文所述交个朋友控股具有经营确定性、成长性,未来有可能吸引更多直播电商投资人和避险资金进入,从而推动市值提升。

还值得留意的两点是,1)交个朋友控股若一旦纳入港股通,将会有机会受到更多北水、公募资金的关注,推动更多专业投资者对其内在价值的挖掘,并提升股票流动性等。2)交个朋友控股公布了拟回购不超10%已发行股份的计划,第一批公布的回购规模已达3000万港币,近期回购动作频频,可见管理层对公司未来发展持乐观态度,积极维护股东利益,也是其低估值属性的进一步体现。

来源:wind

这些映射出,无论在业务市场还是资本市场上,交个朋友控股都成为了更有想象力的玩家。

回溯来看,董宇辉和东方甄选的分手或许注定是直播电商的分水岭,一个风云变幻的新时期到来,有动荡和挑战,也有新的机会。一边,东方甄选等不可避免短期业绩阵痛,但长远角度未必悲观;另一边,其他有实力的玩家也有望借此弯道超车,改写格局。交个朋友控股已稳稳地跨越了这道“大主播”难关,站到了前面,未来值得拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56