麦当劳明明全部Miss了,为何还能涨?

快餐行业代表 $麦当劳(MCD)$ 公布了2024Q2的业绩,虽然本期业绩几乎全线Miss,但面对本就不高的市场预期,二级市场并没有过度惩罚,反而还在当天交易中大涨3%。

Q2业绩概览

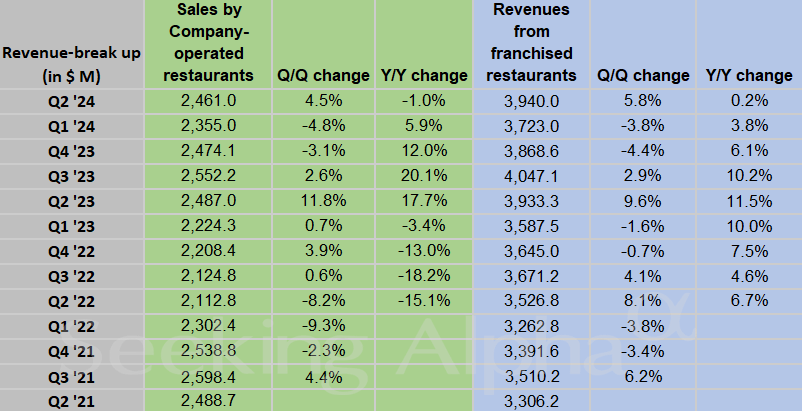

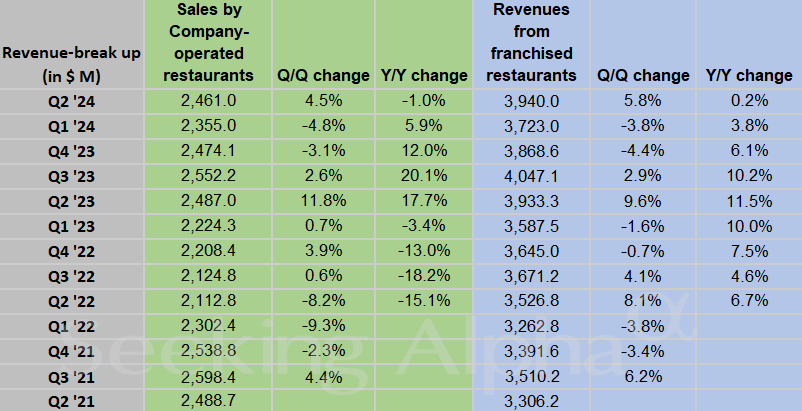

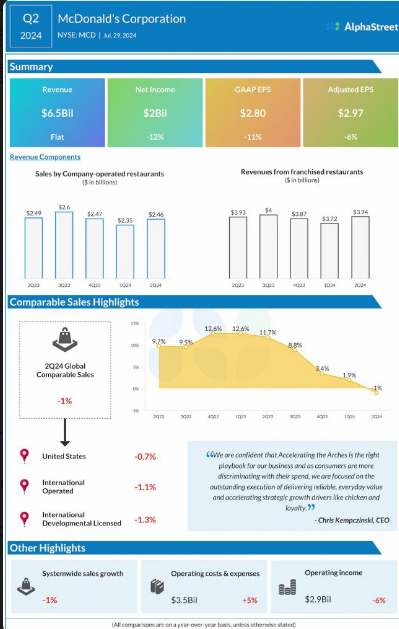

营收64.9亿美元,同比基本持平(-0.12%),不过以中性汇率来算,仍有同比微微涨幅,但仍低于预期的66.3亿美元。

利润方面,净利润同比下降12%至20亿美元,EPS为2.97美元,低于预期的3.07美元。

全球店面可比销售-1%,低于预期的+0.84%,

尽管消费者支出趋势的最新情况不佳,公司仍维持2024年展望的所有要素,仍预计开设约2100家餐厅,将为全系统销售额增长贡献近2%。考虑不分关店的情况,净开设预计为1600家餐厅。同时,公司维持其资本支出指引;

在各类业务中,“5美元套餐”的用户反响积极,销售额超出预期。目前公司其93%的餐厅已承诺延长 5美元套餐交易。

投资要点

Q2的同店销售负增长,主要原因还是大环境。

消费者支出趋势放缓:当前经济环境下,尤其是低收入群体的消费支出趋于谨慎,从2024Q2开始,这部分人群的超额储蓄开始为负值,可能接下来一段时间会持续影响麦当劳的销售;

行业竞争加剧:快餐行业竞争激烈,麦当劳面临来自其他快餐连锁、街边小吃、咖啡店等多方面的竞争压力,这可能导致市场份额被蚕食.

价格敏感性增加:在通胀压力下,消费者对价格更加敏感,这可能导致部分消费者选择更经济的用餐选择,

区域性表现差异:不同地区的经济恢复程度和消费习惯变化可能不同,此外,美元汇率在Q2的强势也带来了外汇逆风。

不过公司也有相应的应对策略

低价策略表现超预期,公司的“$5套餐”将承诺延长,可以继续帮助吸引价格敏感消费者;

专注于提供可靠的日常价值和加速推动鸡肉和忠诚度等战略增长驱动因素;

这不仅有助于吸引价格敏感的消费者,也可能增加客户对忠诚计划的参与度,因为优惠往往与会员身份挂钩。

忠诚计划继续推进,麦当劳的忠诚度计划在过去12个月内在50个市场中产生了超过260亿美元的系统销售额,单季度约为70亿美元。

从二级市场反应来看,公司有以下几个看点,市场反应积极的原因,可能还是在财报发布前已经消化了大部分负面预期。

长期扩张计划不变:尽管面临短期压力,麦当劳仍维持其"加速拱门"(Accelerating the Arches)战略,计划到2027年新开10,000家门店。2024年预计净增加1,600多家餐厅,贡献近2%的系统销售增长。

关于价值战略聚焦,客户价值认知的战略,包括推出$5套餐,都是有望在接下来的环境中推动客流量回升,逐步改善同店销售。

这属于行业性的共同挑战,尽管存在竞争,但是对目前餐厅行业的价值认知问题不仅是麦当劳,也影响其他快餐连锁如汉堡王、 $星巴克(SBUX)$ 和肯德基 $百胜餐饮集团(YUM)$ ,这表明这是整个行业面临的共同挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33