齐鲁银行首发业绩快报的背后:营收增速放缓,个人不良贷款余额逼近10亿,年内被罚超千万

7月23日,齐鲁银行(601665.SH)公布2024半年度业绩快报,也成为今年首份城商行上半年业绩预告,从业绩来看,齐鲁银行营收和净利润虽然保持了一定规模,但增速放缓,尤其是营收增速较前两年明显踩下了“刹车”。

证券之星注意到,除业绩指标波动外,齐鲁银行今年“出师不利”,年初监管部门披露一则罚单显示,齐鲁银行因贷款管理不到位、向关系人发放信用贷款管理不到位等多项事由,被没收违法所得并处罚款超千万元。

其中,罚单中涉及个人贷款管理不到位等问题赫然在内,而去年年报显示,截至2023年末,齐鲁银行个人贷款不良率较上年末有所上升,个人贷款不良贷款余额逼近了10亿规模。

营收增速接连下降

2024年中期业绩快报显示,2024年上半年,齐鲁银行实现营业收入64.12亿元,同比增长5.53%;实现归属于上市公司股东的净利润23.47亿元,同比增长16.98%。

作为对比,2023年同期,齐鲁银行2023年上半年实现营收增幅为15.49%,2022年上半年实现营收增速18.01%。

资料显示,齐鲁银行于2021年6月份上市,2021-2023年,该行实现营收分别为101.67亿元、110.64亿元、119.52亿元,对应增速为28.11%、8.82%和8.03%。

证券之星注意到,自上市以来,齐鲁银行虽然业绩指标整体保持增长态势,但上市次年即出现营收增速减缓,而2024年上半年,公司营收增速进一步减缓,5.53%的上半年营收增速也是该行自上市以来最低的一次。

从历年年报数据来看,齐鲁银行净息差的持续收窄,给营收增长带来了挑战。2021-2023年末,齐鲁银行净息差分别为2.02%、1.96%、1.74%,反映出齐鲁银行盈利能力持续下降。

事实上,齐鲁银行在2023年年报中关于未来发展的讨论与分析中提到,国内方面,经济回升向好面临有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多、国内大循环存在堵点等困难和挑战。银行业规模扩张速度放缓、净息差持续收窄的趋势仍将持续,盈利能力承压。

“千万级罚单”暴露内控缺陷

今年1月份,国家金融监督管理总局山东监管局公开一则行政处罚信息显示,齐鲁银行存在关联交易贷款管理不到位、小微企业划型管理不到位、流动资金贷款管理不到位、房地产贷款管理不到位、个人贷款管理不到位、同业投资业务管理不到位、违规开展委托贷款业务、结构性存款交易运作和管理不到位、贷款风险分类不准确等十多项违法违规事实。

罚单显示,齐鲁银行被没收违法所得并处罚款合计1495.13万元,其中,总行1375.13万元,分支机构120万元。

此外,时任齐鲁银行行长助理、副行长陶文喆因流动资金贷款管理不到位等,被予以警告并处罚款5万元、时任齐鲁银行营业管理部总经理、时任齐鲁银行济南山大路支行行长对授信资金用途审核不审慎、同业投资业务管理不到位,均被予以警告。

证券之星注意到,齐鲁银行上述罚单违法违规事项多个涉及管理不到位,而该行主要被罚管理层为陶文喆。公开资料显示,其在齐鲁银行历任信贷审批部副总经理、执行总经理、总经理,齐鲁银行公司银行部总经理、副总经理(主持工作),齐鲁银行天津分行负责人、行长,齐鲁银行行长助理兼天津分行行长,齐鲁银行行长助理,齐鲁银行行长助理、党委委员等职位。

从某种角度上来说,管理不到位说明了齐鲁银行在内部控制和风险管理方面存在明显的缺陷。尤其是对于贷款管理、同业投资业务以及关联交易等核心金融业务的监管不足,反映出该行在流程优化、风险评估和合规性审核上的漏洞。

个人贷款不良余额逼近10亿

2023年年报显示,报告期末,齐鲁银行不良贷款总额37.84 亿元,不良贷款率1.26%,较上年末下降0.03个百分点;截至2024年半年末,本行不良贷款率1.24%,较年初下降0.02个百分点。

整体来看,该行资产质量水平整体向好,但从就具体指标而言,齐鲁银行依然有较大的不良处置压力。

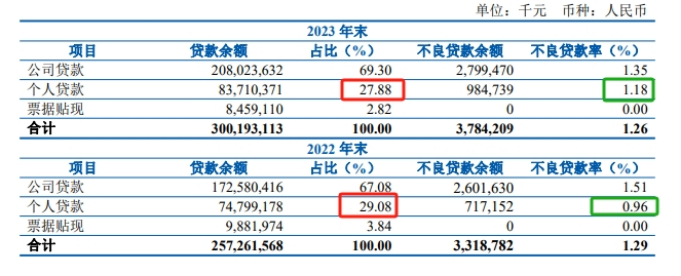

证券之星注意到,2022-2023年,齐鲁银行个人贷款规模占贷款总额比例有所下降,从29.08%到27.88%。

但由于部分个人客户还款能力下降,齐鲁银行个人贷款不良率较上年末上升 0.22个百分点,从2022年末的0.96%上升至1.18%。不良贷款余额则从2022年末的7.17亿元上升到9.85亿元。

值得一提的是,根据2023年年报,截至报告期末,齐鲁银行逾期贷款30.15 亿元,占贷款总额比例为1.00%。根据逾期贷款分类,逾期60天以上贷款全部划分为不良贷款,报告期末,逾期60天以上贷款25.80亿元,与不良贷款比例为68.18%;逾期90天以上贷款 24.77 亿元,与不良贷款比例为65.46%。

上述数据和指标的变化或许意味着,虽然齐鲁银行整体资产质量有所改善,但个人贷款的不良率上升显现出部分客户的还款能力正在减弱,对银行风险管理提出了更高的要求。

同时,逾期贷款的高比例与不良贷款之间的关联性表明,银行在逾期贷款管理及催收方面依然考验着管理层的智慧。若不及时采取有效措施,加大不良资产处置力度,这些逾期贷款可能进一步转化为不良贷款,增加银行的财务负担和经营风险。(本文首发证券之星,作者|赵子祥)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38