IBM该落袋为安了?

在生成式人工智能炒作的支持下,IBM的股价飙升至10年来的高点。但有外国分析师认为,尽管这家科技巨头已经与watsonx合作开发了一个原始的人工智能平台,但它仍然没有取得足以让人对人工智能感到兴奋的增长。

作者:Stone Fox Capital

仍未实现真正的增长

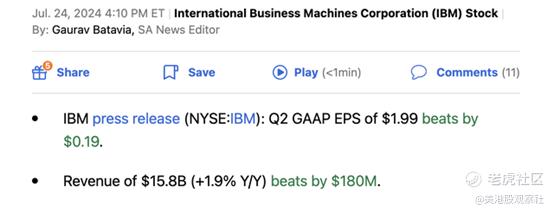

在收盘后,IBM报告了2024年第二季度的财报,收入超出预期,但该季度的收入增长甚至没有达到2%,如下所示:

好消息是,IBM的盈利能力很强,公司每年的自由现金流约为120亿美元。一直存在的坏消息是,在过去10年经历了巨大增长的科技行业,IBM的收入从未有过实质性的增长。

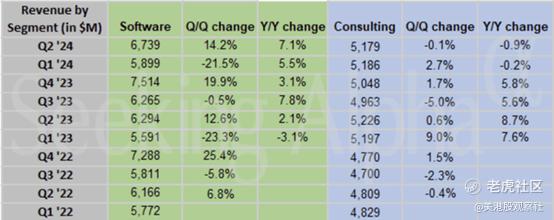

IBM的希望是利用watsonx人工智能产品来推动一个新的增长时代。该公司的软件业务正在增长,但咨询业务却举步维艰。

本季度软件收入增长了7%,而咨询收入下降了1%。具有讽刺意味的是,随着人工智能的炒作开始,IBM的软件业务从下滑转为增长,而咨询业务从2023年开始增长,现在开始下滑。

然而,在表面之下,软件业务的数据和人工智能部分实际上下降了2%。此外,IBM的基础设施业务薄弱,拖累了整体增长。

这一趋势的积极因素是毛利率。软件业务的毛利率接近84%,而咨询业务的毛利率仅为26%。总毛利率同比增长190个基点,尽管在人工智能增长的早期阶段,这并不一定是一个好趋势。

在2024年第二季度的收益发布中,首席执行官Arvind Krishna指出了企业人工智能业务的积极趋势:

我们继续看到客户转向IBM寻求我们在企业人工智能方面的技术和专业知识,自一年前推出沃森以来,我们在生成式人工智能方面的业务订单已经增长到20多亿美元。

IBM宣布,生成式人工智能的预订量从上一季度的10亿美元增加到现在的20亿美元,翻了一番。这个数字是朝着正确方向迈出的一步,但这些订单分散在多个年份,75%集中在咨询领域。

这家科技公司已经拥有630亿美元左右的庞大业务,因此这些数字仍然不会对整体业务产生实质性影响。事实上,该公司已经看到了5亿美元的订单集中在他们的人工智能能力上,其中大部分增长集中在咨询业务上,IBM帮助客户实施合作伙伴的人工智能战略。

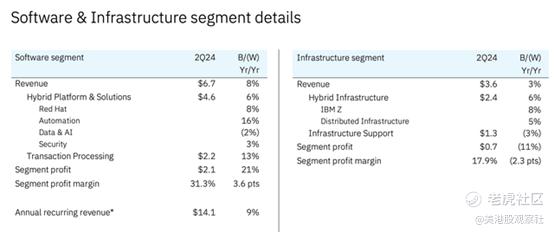

IBM最大的担忧是,焦点不知何故不断地转移到最新产品上,而业务失去了对其他产品的关注。例如,Red Hat的增长下滑至仅7%,而Alphabet刚刚公布谷歌云的增长飙升至29%。

IBM收购Red Hat是专门为了满足不断增长的云服务需求,但该业务目前的增长微不足道,而人工智能需求正在推动顶级云提供商的增长。这家科技公司表示,本季度Red Hat的预订量增长加速至20%以上,但管理层没有提供任何具体细节,说明这是本季度的预订量意外增长,还是预示着未来销售增长将从低于10%跃升至接近20%的预订量水平。

故事中值得注意的部分是,IBM并没有真正深入人工智能。该公司仅将研发投入略微增加不到10%,至季度的18.4亿美元。与此同时,资本支出在2024年第二季度降至仅3.99亿美元,而前一季度为4.87亿美元。

在其他科技公司大举投资于人工智能未来之际,IBM正在增加自由现金流。也许watsonx已经非常先进,公司不需要如此积极地投资,但人们不得不怀疑,IBM现在是否投资不足,导致人工智能咨询业务的预订,而不是他们自己的人工智能能力。

达到极限

虽然IBM讨论了一些有希望的细节,软件增长在8%左右,整体2024年增长达到中个位数,但市场并不买账,认为公司在未来几年达到甚至5%的增长。

该股市值为1,750亿美元,预期每股收益目标市盈率约为19倍。除非IBM能够想出如何发展整个业务,而不是专注于咨询的一小部分生成人工智能,否则该股目前的估值并不具有吸引力。

去年10月底,IBM的股价在140美元左右的低点徘徊,尽管该公司的销售额仅增长了2%,但该股已反弹了50美元。生成式人工智能的软件部分对于这种兴奋程度来说太小了。

总结

IBM处于自2012年以来未见的高点,或许现在是落袋为安的好时候。该股票可能会重新测试接近200美元的前期高点,但IBM以20倍每股收益估值交易,增长有限,实际上并没有积极投资于人工智能,这并不是很吸引人。

$IBM(IBM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33