Palantir这么贵是有原因的

Palantir的高估值一直被投资者诟病,但是有外国分析师认为,鉴于其强大的成长能力与前景,Palantir这么贵是情有可原的。

作者:Victor Dergunov

对于 Palantir 的印象,高估值必有一席之地。不可否认的是,Palantir仍然是一个很好的公司。然而,它的定位是独特的,因为它的人工智能平台“AIP”很有可能随着我们的发展继续获得全球市场份额。Palantir仍有望成为人工智能软件行业的领导者。

虽然Palantir的股价相对昂贵,但这是有充分理由的。接下来,咱们就来看看为什么这么说。

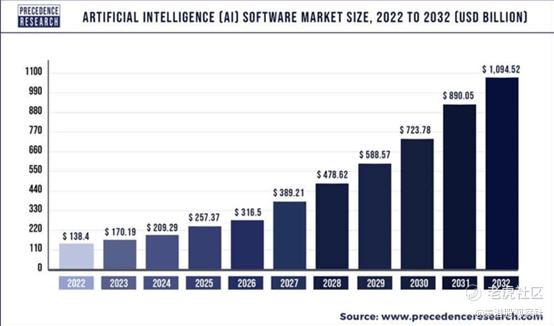

人工智能软件市场是巨大的

我们仍然处于人工智能的早期阶段,尤其是在人工智能软件领域。软件部分是独特的,因为该领域的很大一部分可能专门用于提高公司效率。虽然这个行业最近的收入可能在每年2000亿美元左右,但随着公司致力于利用人工智能改善运营的各个方面,我们可以看到销售额在未来几年飙升至超过1万亿美元。

AIP 是什么?

AIP的核心是优化组织效率,提高生产力,并最终提高盈利能力。每个组织,无论是政府的还是私人的,无论是国外的还是国内的,都能从中受益。AIP收集和处理大量信息,为客户提供关键操作解决方案。

让我们举几个例子。想象一下,你是一名军队指挥官,看到敌军在附近集结。AIP 可以模拟我们可能从敌人那里遇到的类型的场景。此外,AIP 可以模拟在哪种情况下哪种方法可能最有效,并且它可以在新元素出现时实时修改元素,为你的军队提供显著的优势。

在企业环境中,假设地震或其他自然灾害已经影响或可能影响你的运营。AIP 可以模拟公司可能面临的损害以及如何在任何情况下改善情况。例如,如果一个仓库可能受到影响,AIP 可以提供与削减成本和如何最好地将运营转移到另一个空间相关的关键信息。

这些是 AIP 能做的几个基本例子,以及为什么更多组织使用它的原因。随着净收益通常超过成本,更多公司可能会成为 Palantir 软件产品和服务的采用者和长期用户。

此外,Palantir的独特之处在于没有其他公司提供“完整的软件包”,能够将来自组织各个方面的大量信息整合在一起,有效地处理这些信息,并提供适用于个别情况的综合解决方案。

因此,Palantir在蓝海市场处于非常有利的地位,提供高质量的、市场领先的解决方案和服务,可以说适用于全球任何组织。同样,Palantir没有明显的竞争对手可以像它一样无缝有效地提供软件服务。

Palantir 也是一个“特朗普交易”

Palantir 在拜登政府期间表现不错,但如果你想讨论一个“特朗普交易”,这就是它。Palantir 的联合创始人 Peter Thiel 过去一直是特朗普的支持者。此外,Thiel 在2022年向共和党参议院努力捐赠了约3000万美元,其中1500万美元用于 JD Vance 的2022年参议院竞选活动。

JD Vance,特朗普的副总统人选,如果特朗普/Vance 在11月赢得选举,可能是 Peter Thiel 在白宫的“家伙”。Thiel 可能是 Vance 进入政界的主要原因,他甚至在支持他的参议院竞选之前雇佣了他。JD Vance 欠 Peter Thiel 很多。

拥有总统或副总统的耳朵是一个建设性的因素,特别是当你的公司是一个主要从美国政府获得大部分收入的重要政府承包商时。因此,如果特朗普/Vance 在11月赢得白宫,我们可能会看到 Palantir 政府部分的增长有所上升,这最近有所缺乏。

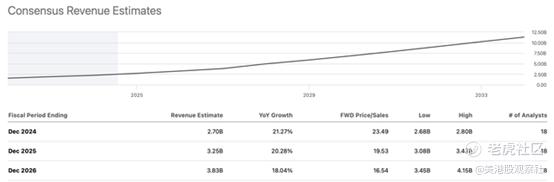

收入预期可能太低

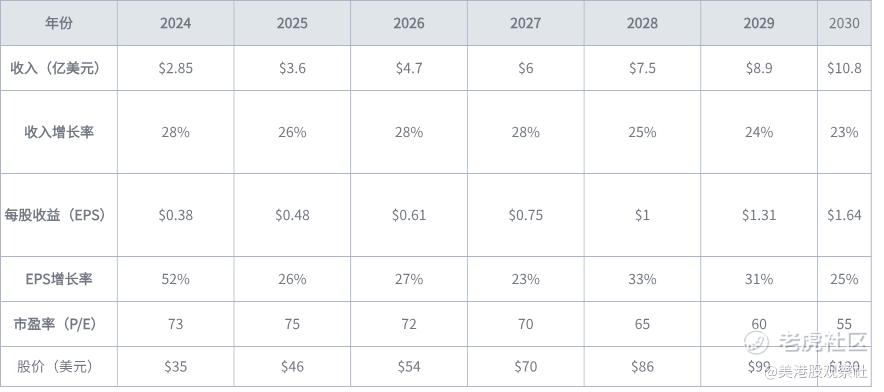

Palantir对未来几年销售增长的普遍预期只有18-20%左右。当然,如果我们使用这些低估值的预测,这只股票似乎很贵。然而,Palantir凭借其市场领先的AIP进入商业领域,并在政府部门业务中恢复增长的潜力,可能使销售增长比预期快得多。

如果我们考虑“高端”销售预测,未来几年Palantir的收入增长可能在25-30%左右。然而,在乐观的情况下,Palantir可能会超过目前的高端预测,随着我们的推进,可能会实现30-35%的销售增长。

每股收益可能比预期增加更多

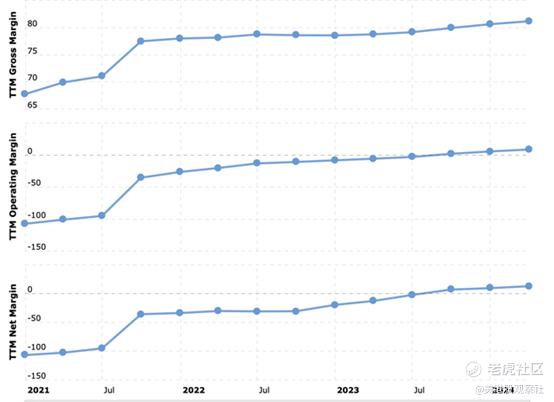

Palantir 的业务非常有利可图。它是一家独特的软件和服务公司,几乎没有全面的竞争。因此,它可能会保持非常高的盈利能力,并随着规模的扩大而变得更加有利可图。

Palantir的毛利率非常高,超过80%。此外,我们最近看到Palantir的净利润率和营业利润率都出现了正增长。因此,Palantir并不是一家估值过高的公司,我们看到Palantir的具体GAAP盈利结果,盈利能力可能只会增加。此外,我们可以看到净盈利指标的加速,因为随着Palantir业务规模的扩大,净收入的增长可能会超过预期。

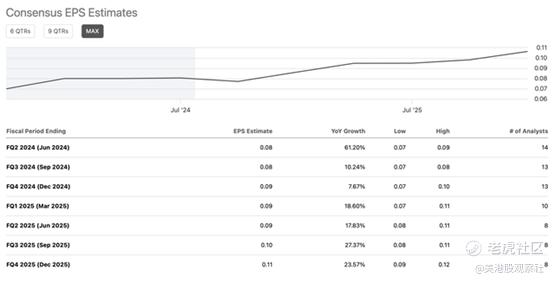

2025年的共识每股收益估计仅为0.39美元,“高端”预期仅为0.45美元。然而,Palantir 在看涨的情况下可能实现50美分或更高。此外,我们可能会在未来几年看到显著的每股收益增长。Palantir 可能会在2027年或2028年赚取约1美元的每股收益,而不是预计的2030年。

你问这怎么可能?

首先,Palantir已经证明了相对较早盈利的能力,并且仍处于其开发周期的高增长时期。其次,我们看到Palantir的盈利指标持续改善。第三,高质量的、垄断式的软件公司,毛利率在60-80%左右,净收入利润率在25-40%。那么,Palantir为什么不能呢?

最近几个季度,Palantir的毛利率已经超过了80%。该公司的净利润率从IPO后的持续负值飙升至上季度的近17%。

2027年的销售预期只有50亿美元,但这可能是目前的基本情况。以50亿美元的销售额计算27%的净利润率,Palantir在几年内(2027年)的净收益将达到13.5亿美元。Palantir发行在外的股票约为22.1亿股,股票数量似乎已经趋于平稳,这表明SBC的“重大”稀释已经过去。

净收益13.5亿美元,拥有24亿股股票,这意味着在这种动态下,Palantir的每股收益可能在0.57美元左右。然而,让我们来看看一个稍微乐观的情况,即Palantir在2027年实现约60亿美元的收入,在2028年达到约75亿美元。

此外,随着规模的扩大,Palantir的盈利能力应该会继续提高,2027年和2028年的净利润率可能分别达到30%和32%,股票数量也会略有增加(大约24亿股)。在这种乐观但现实的情况下,Palantir在2027年的净收入约为18亿美元,2028年的净收入约为24亿美元,换算成每股收益约为0.75美元和1美元。

Palantir 股票未来可能的情况:

由于 Palantir 异常高的盈利能力、非常长的增长跑道和垄断式市场地位,它可能在未来许多年实现显著的销售和收益增长,使其股票能够获得相对较高的远期市盈率50-75。此外,Palantir 的销售增长可能会超过30%,在更看涨的情况下,其净利润率可能会超过25-35%的范围。因此,Palantir 的财务状况可能比预测更好,使其股票在更看涨的情况下更显著地升值。

Palantir 的风险

Palantir 还是面临着一些风险的。由于经济增长缓慢、高利率和其他因素,预计增长速度可能低于预期,这可能会阻碍 Palantir 实现其最佳潜力。该公司还面临来自商业领域和政府部门对其 AIP 以及产品和服务的需求低于预期的风险。Palantir 还面临其利润丰厚的人工智能领域竞争加剧的风险。此外,Palantir 的盈利能力可能低于预期,股价可能不会像预期的那样强劲升值。投资者在投资 Palantir 之前应考虑这些和其他风险。

$Palantir Technologies Inc.(PLTR)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47