稳健的可口可乐

可口可乐发布了最新的财报,这份财报的含金量如何?一起来看看外国分析师怎么说。

作者:Envision Research

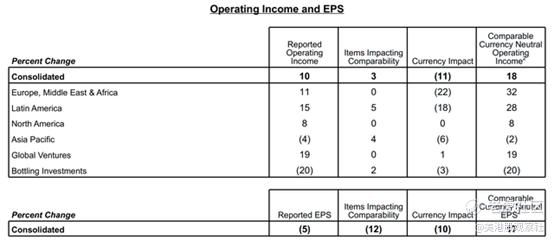

在深入研究其第二季度财务细节之前,一起来快速回顾一下基本情况。总体而言,该公司的营收和营收都表现强劲。本季度有机收入增长了15%,远高于9.4%的普遍预期。利润同样强劲。综上所述,综合营业收入增长了10%。请注意,增长是根据11%的货币影响进行调整的。因此,在汇率中性和非公认会计准则的基础上,营业收入增长了18%,每股收益增长了17%。

当利润增长超过收入增长时,当然意味着扩大利润率,这是接下来要阐述的。

关注营业利润率

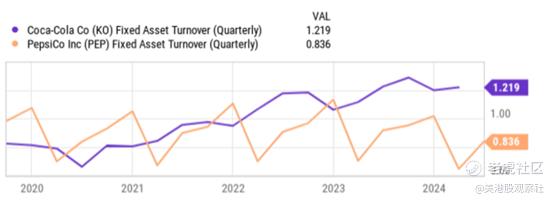

营业利润率(按非公认会计准则计算)为32.8%(去年同期为31.6%)。下一个图表更好地描述了背景。如上所述,这一营业利润率水平至少是过去3年来的最高水平。管理层将这种扩张归因于强劲的业务表现和重新特许经营装瓶业务的影响。

如下图显示,无论是与过去的业绩相比,还是与老对手百事公司相比,可口可乐的业务运营和再特许经营的努力确实是有效的。也就是说,下图比较了他们的固定资产周转率,上图比较了他们的营业利润率。固定资产周转率是衡量公司利用其固定资产产生销售的效率。在杜邦分析法中,这是一个关键的回报驱动因素(另外两个是杠杆和净利润率)。如前所述,可口可乐目前的资产周转率确实接近多年来的峰值,绝对高于百事可乐。

增长展望和估值

现在来看不太积极的消息。总体结论是,不同市场的增长仍然面临挑战,而且不均衡。不出所料,增长最快的是拉丁美洲市场(+28%)和EMEA(+30%)。然而,请记住,在大多数市场通胀率高于平均水平的总体背景下,这些市场也恰好经历了严重的通胀。因此,定价行动在抵消运输量波动方面发挥了重要作用。例如,在北美,单位箱销量下降了1%。总而言之,收入同比增长3%,如下图所示,是过去3年的最低水平。

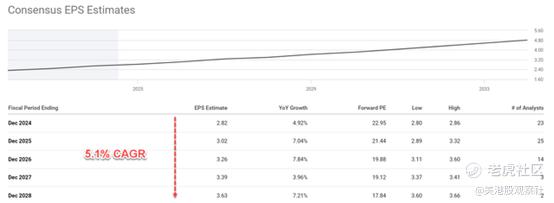

由于上述扩大的利润率和股票回购,利润增长将略有好转。事实上,如下图所示,对每股收益的普遍预期显示,未来五年每股收益的增长率为5.1%(以复合年增长率计算)。

相对缓慢的增长速度和相对较高的估值倍数相结合,导致上涨潜力有限。在目前的情况下,预计年回报率约为8%。也就是说,根据其2024财年每股收益计算,可口可乐的预期市盈率约为23倍。无论是绝对价格还是相对价格,都不便宜。从增长调整后的角度来看,目前的市盈率实际上相当没有吸引力。23倍的市盈率和5.1%的增长预期,隐含的PEG比率超过5倍,而大多数GARP(合理价格增长)投资者追求的理想选择是1倍。当然,股息增长投资者将反对在可口可乐上使用PEG。事实上,PEG比率往往低估了派息股的吸引力,尤其是那些像可口可乐这样具有可观收益率的股票。在这种情况下,彼得林奇提出的PEGY比率是一个更合适的衡量标准,因为:

对于股息股票,林奇使用了一个修订版的PEG比率——PEGY比率,它定义为市盈率除以收益增长率和股息收益率的总和。PEGY背后的想法非常简单有效(最有效的想法通常是简单的)。如果一只股票将其大部分收益作为股息支付,那么投资者就不需要高增长率就能享受健康的回报。反之亦然。与PEG比率类似,他更喜欢PEGY比率低于1倍。

对于可口可乐来说,如果把5.1%的预期增长率、23倍的市盈率和2.9%的股息率计算在内,其PEGY最终接近3倍(确切地说是2.89倍),但仍远达1倍。

风险与总结

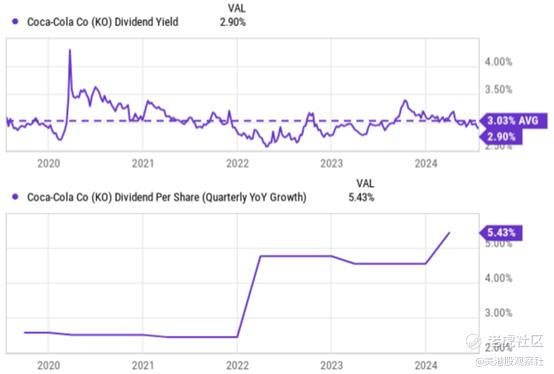

鉴于其股息之王的地位,上述估值溢价和有限的增长最能反映在其股息上。更具体地说,下图显示了过去5年可口可乐的股息收益率(上半图)和每股股息增长率(下半图)。如前所述,目前的股息收益率为2.9%,略低于3.03%的5年平均水平,这表明估值存在溢价。从2020年到2022年,每股股息的增长率仅为2.5%左右。在过去的2年里,这一比率平均加速至5%左右,与上述EPS预测的5%左右一致。

其他下行风险包括货币汇率的不确定性。如上所述,考虑到该公司的全球影响力和几个市场的严重通货膨胀,不利的货币汇率可能会变成相当大的利润阻力。对于2024财年,该公司表示,按非公认会计准则计算,可比净收入将受到5%至6%的汇率阻力。

最后一个值得一提的是税收。财报提到,可口可乐预计其2024财年的潜在有效税率为19.0%。这与最近的实际税率是一致的。但是,今年可口可乐与美国国税局(IRS)正在进行税务诉讼。因此,它的纳税义务是不确定的,并取决于诉讼的结果。

总的来说,可口可乐公司第二季度的财报总体上是积极的。它展示了可口可乐强大的能力,在各种市场条件下以相对较低的贝塔系数产生可观的当前收入。但鉴于有限的每股收益增长潜力和高PEG或PEGY比率,成长型投资者应该寻找其他地方。对于更保守的投资者,可口可乐提供了这是一个全面的组合,包括健康的利润率、持续的增长和合理的总回报潜力。

$可口可乐(KO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33