奈飞展示了自己的盈利实力

奈飞发布了二季度财报,虽然市场反应不佳,但是有外国分析师认为,这份财报其实展现了公司持续的进步,而且盈利能力也不断加强中。

作者:奈飞

上周四下午,我们收到了奈飞第二季度的财报。这家流媒体巨头多年来一直有着强劲的订阅用户和收入增长,但在过去几年中,利润和正向自由现金流也开始真正显现。尽管由于整体市场的一些轮换,股价最近有所回落,但公司的最新财报显示了持续的长期进步。

第二季度报财报

今年第二季度,奈飞新增付费用户超过800万,这是该公司连续第四个季度新增付费用户至少达到800万。在过去的12个月里,该公司增加了近4000万付费订阅用户,第二季度全球付费订阅用户超过2.77亿。这导致该季度收入同比增长近17%,至95.59亿美元,比华尔街平均预期高出约3,000万美元。

这一时期的营业利润率上升了近5个百分点,与收入增长相结合,导致营业利润激增。净利润接近21.5亿美元,高于上年同期的不到15亿美元。在回购的帮助下,每股收益为4.88美元,较上年同期的3.29美元大幅上涨,轻松超出了市场预期,高出14美分。

也许第二季度报告中唯一的主要负面因素是自由现金流为12亿美元,低于约16亿美元的预期。不过,该公司管理层将全年预期维持在60亿美元左右,因此不用担心季度亏损。在指引方面,第三季度的预测有点复杂,收入为97.3亿美元,低于预期的98.1亿美元。奈飞管理层预计增长14%,但表示如果不是因为货币逆风,主要是与阿根廷本地货币贬值有关,将是19%。好消息是,第三季度每股收益预期为5.10美元,远高于华尔街分析师平均预期的4.74美元。

长期盈利能力的提升

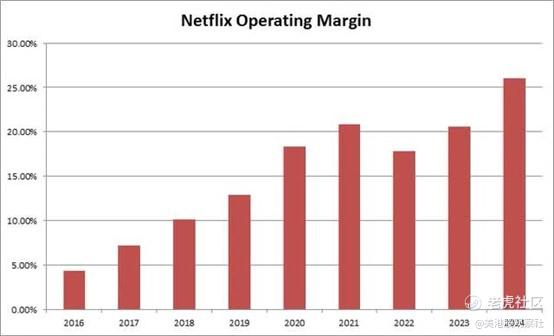

投资者喜欢奈飞的原因之一是其不断增长的盈利能力,公司近年来已经稳固地实现了盈利。当你将两位数的收入增长与扩大的运营利润率相结合时,利润可以相当漂亮地增长。正如下面的图表所示,今年26%的运营利润率指引将是同比的巨大增长,并且是2016年和2017年所见的几倍。

在第二季度收益超过预期和好于预期的指引之间,分析师一直在上调今年和未来的每股收益预期。就在上周四的报告发布后,年平均股价的涨幅如下:2024年从18.49美元涨至19.10美元,2025年从22.28美元涨至22.73美元,2026年从26.97美元涨至27.25美元。如果之前的趋势继续下去,这些数字最终可能被证明是保守的,因为一年前,分析师们预计今年的价格仅为14.57美元。目前的预期是今年增长近59%,接下来四年每年至少增长16%。这对该公司来说是一个相当强劲的发展轨迹。

估值仍然相当合理

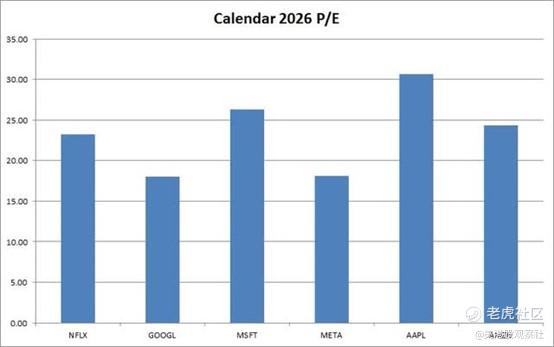

与其他一些大盘股科技公司相比,奈飞的股价并没有那么贵。在下图中,你可以看到其他五家巨头——Alphabet 、微软、Meta、苹果和亚马逊——根据它们2026年的华尔街预估每股收益计算的市盈率。

在盈利预期上升和股价下跌之间,奈飞2026年的市盈率下降了两个多点,降至23.25倍左右。今年6月,奈飞的交易价格比上述五家公司溢价约8%,尽管预计奈飞在2026年的盈利增长最快。目前,这一比例已回落至1%左右,尽管其他公司尚未公布各自的财报。

总结

奈飞上周公布了一份非常稳健的第二季度报告,尽管之后股价没有做出积极反应。该公司在本季度的收入和利润都达到了新高,用户和收入都达到了新高。该公司目前正在创造强劲的利润和现金流,这也有助于股票数量随着时间的推移而下降。

随着收益估计的上升和估值的改善,奈飞依旧值得看好。这个名字在其领域中是明确的领导者,并且与大多数大型科技同行相比,其2026年的增长概况更高。相信如果它继续像这样执行,在未来几年会走高。

$奈飞(NFLX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47