一家黑马猪企的滑铁卢

今年6月12日以来,偏居四川、素有“小牧原”之称的巨星农牧股价开始转头下跌,并在28个交易日累计大跌超30%,让不少中长期价值投资者猝不及防。

而在此之前的2021年7月至2024年3月,巨星农牧股价3年涨幅超270%,显著跑赢生猪养殖板块同期表现的-13%。

一家曾被资本市场很是追捧的黑马猪企,缘何突然不断大跌?

01

今年5月底前后,包括巨星农牧在内的小猪企均迎来了一波急速大跌。比如,新五丰、东瑞股份、神农集团分别大跌37%、34%、21%。

在我看来,小猪企的集体大跌主要触发因素源于生猪商品远月合约在6月份迎来一波集体下杀,二级市场对2025年猪价乐观预期开始向下修正。

当前,外三元生猪现货价格已经飙至19元以上,较2月份低位的13.65元大幅上涨近40%。现在全行业均迎来不错盈利空间。其实单单二季度多家大型猪企已经扭亏为盈。比如,牧原股份二季度盈利超30亿元,业绩复苏迹象明显。

此前,基于生猪现货价格持续大涨以及过往猪周期的线性推演,二级市场普遍预期今年已经迎来了猪周期反转,且预期猪价上行时间会比较长。

今年5月末以后,商品期货市场给出了不一样的预警信号。生猪期货2501、2503、2505最新价格分别为16.43元/公斤、15.25元/公斤、15.425元/公斤,较6月初最高点下跌了2.29元/公斤、1.35元/公斤、1.58元/公斤,且显著低于今年2407、2409、2411合约价格以及生猪现货价格。

远月合约2501、2503、2505大致开启本轮调整的时间与巨星农牧等小猪企下跌时间保持一致。

从以上维度看,商品生猪市场认为明年开始猪价又将重回下跌态势(去化亏损)。主要交易逻辑可能源于今年猪价高企,又有产业资金新增补栏产能,博弈周期利润。

不过,巨星农牧股价大跌,除猪价远月预期方面冲击外,也有自身一些利空因素。

一方面,一篇质疑文章加剧了市场担忧。

6月底,秒投发文《“小牧原”巨星农牧,要翻车》,对公司2023年饲料成本和生猪出栏量数据不匹配进行了质疑,引发市场高度关注。

文章称,2023年出栏量为267万头(育肥178万,存栏母猪11万),另外以年均饲料消耗每头母猪1.1吨,3头育肥猪1吨估算,巨星年饲料消耗为71.4万吨。另据财报披露的23.97亿饲料成本,可以推算出巨星平均饲料成本约为3357元/吨。这与2023年重庆地区育肥猪饲料平均价格4250元/吨(Wind数据),有显著差距。

因此,该文章质疑怀疑巨星是否刻意隐藏了饲料成本亦或是生猪收入存在虚增。且进一步剖析,皮革业务收入缩减规模、肥猪与仔猪售卖差额、饲料原料与出栏不匹配,缺口均在3-5亿元之间,比较蹊跷。

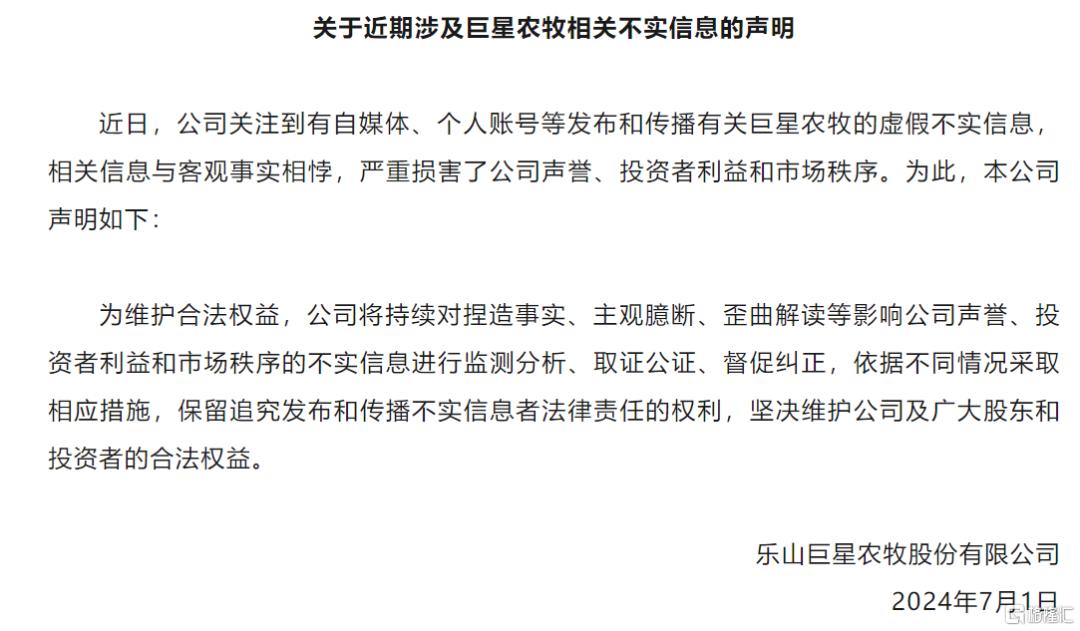

7月1日,巨星农牧似乎对以上质疑文章进行了侧面回应,但并没有完全打消一些投资者的忧虑。

(来源:巨星农牧公众号)

另一方面,巨星农牧估值相对同行猪企溢价很高,本身具备不小回撤压力。

在本轮大跌之前,巨星农牧PB为6.67倍,显著高于养殖成绩同样优秀、业务体量差距不大的神农集团的4.95倍,也远高于牧原股份的4.28倍和温氏股份的4.56倍。

基于猪周期反转时间持续性担忧以及质疑经营数据利空下,巨星农牧估值迎来向下的快速修正。目前,巨星农牧、神农集团、牧原股份、温氏股份均在4倍以上,差距相差不大,这个估值水平可能相对合理一些。

02

无法否认的是,巨星农牧在过去几年的成长性有目共睹,亦是股价逆势大幅上涨的主要驱动力。

2019年9月,振静股份宣布跨界并购巨星100%股权,被市场广泛质疑。因为该公司一上市后业绩便大变脸,不满2年就着急卖壳,还引发了监管部门的密集发函追问。

2020年8月,巨星农牧终于成功借壳振静股份实现了曲线上市。3年后,即2023年8月,原实控人和邦集团与巨星集团签署《股份转让协议》,唐光跃最终还是成为了公司实控人。

上市后的巨星农牧,采用“公司+农户”、自繁自养双向并行的养猪模式。这在上市猪企中并不常见——温氏、新希望采用的是前者模式,牧原只采用了后者模式。

巨星农牧对两种养殖模式进行同步迭代,自繁自养占养殖规模比例逐步提升至30%以上,且未来可能还有进一步提升空间。比如,总投资30亿元的德昌巨星100万头自繁自养项目已于2024年4月10日正式投产。

在种猪环节,巨星农牧与全球知名猪种改良公司PIC密切合作,使其产能效率提升较为明显,经营数据优于行业平均水平,有利于降低养殖成本。比如,以高观场生产成绩来看,2021年PSY便达到31.88,每窝活仔数14.5,每头母猪窝断奶仔猪数13.14,大幅高于行业平均表现。

今年二季度,巨星整体PSY已经达到29以上,下半年目标为30,而6月牧原PSY也才达到28以上。其实,神农集团同样是与PIC合作,养殖经营成绩表现优秀,可见PIC种猪技术实力不俗。

养殖成本方面,截止2024年4月,巨星农牧养殖成本为6.35元/斤,约合12.82元/公斤。这显著低于成本优势自居的牧原14.8元/公斤,更是大幅低于同行大部分集中在14元—16元/公斤的区间。

出栏量方面,巨星农牧增长尤为迅猛。2020年,巨星出栏量仅31.5万头,同比增长42%。2023年出栏量已经高达267.37万头,同比大增74.7%,3年年复合增速为104%。且有机构预测,巨星农牧2024年、2025年出栏量将达到400万头、700万头,公司远期目标为1000万头。

要完成出栏量目标,巨星手里要有大笔资金,资产负债率还不能太高才行。一方面,去年12月公司启动定增,募资不超过17.5亿元。另一方面,巨星农牧自从大幅扩张产能后,资产负债率从2020年的37%持续提升至2024Q1的62%,略低于温氏股份和牧原股份,高于东瑞股份和神农集团。不过,伴随着今年猪价大幅回暖,资产负债率有望下行,叠加倘若后续顺利通过定增的话,巨星农牧产能规模大概率还能上一个大台阶。

上一轮猪周期中,正邦科技、天邦食品、傲农生物在自身养殖成本高企的背景下,大幅激进扩张生猪产能,最终落得要么被重组收购,要么还挣扎在退市边缘的悲惨命运。

而巨星农牧算是一匹猪企圈中的大黑马,不但养殖成本压得比较低,且产能扩张速度非常快,颇有牧原当时快速成长的影子。

03

今年上半年,猪周期确实已迎来了反转,有利于全行业现金流与资产负债率的改善。但反转上行周期持续性可能再也不规律了。

一来,非洲猪瘟之后,不同主体的养殖成本差距比较大。

二来,养猪规模化、产业集中度已经处于较高水平,过去靠中小养猪户“跌价少养,涨价多养”小幅度调整生猪产能的规律不太适用了。

明年猪价是否能保持较高景气度,还是如商品市场当前预料的那样悲观,无法很准确的预料。当然,商品市场也有一定可能定价错误,到时候重新修正就是。

但不论如何,猪价上涨或下行已经不是决定猪企股价的核心因素了(现金流持续增长才是)。

比如,本轮猪价涨了这么多,新希望并没有大幅反弹,仍在底部挣扎。而牧原股份迎来了相当程度的估值修复,今年低点以来反弹了30%。

巨星农牧此前定价过于乐观了,如今通过股价大跌回归至相对合理的估值水平,也算是适得其所。只要财务数据真实、可靠,那么巨星农牧成长性逻辑就还没有严重破坏,未来中长期再度价值回归也说不定。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33