二季度,基金大佬暴买的大黑马

截至目前,公募基金二季度持仓情况基本披露完毕。

整体来看,二季度公募基金规模再创新高,增长至30.71万亿,环比增长6.47%。其中债券型基金达到了10.6万亿,环比增速高达13.62%,贡献了最多的增量,货币基金业增加了5.58%达到了13.2万亿。这与上半年债市热潮过热导致央妈出手调控的情况相吻合。

但股票型和混合型基金环比有小幅减少,说明有基金在蹭A股反弹之际悄悄减仓。

有人欢喜就有人愁。

从大类行业看,公募基金主要加仓TMT、公用事业、新能源、资源品,减仓消费服务及医药。二季度有不少头部巨头持仓环比出现了减少,尤其在以前一直被当做压舱石的“茅五泸汾”四大白酒巨头,被机构大规模减持。

但也有不少巨头获得了大幅加仓。金融、材料、TMT、公用事业等一些龙头成为了二季度的被增持最多的大黑马。

比如持股机构数量上升到第四,仅排在宁德时代、贵州茅台、紫金矿业之下的消费电子巨头立讯精密。

01

二季度持股明显分化

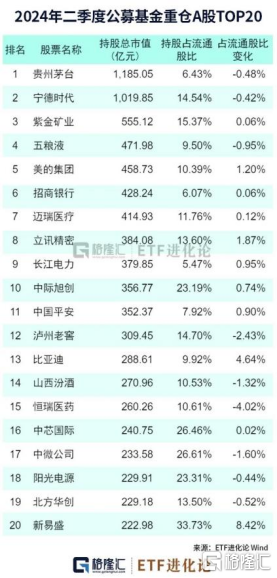

二季度,贵州茅台和宁德时代依然是公募持股市值超千亿的两大王者。

不过,虽然茅台的持股市值依然比宁王稍高,但其持股市值相比一季度出现了明显下降,同时持股机构数量也从一季度的1586家明显减至1270家,大幅减少了300多家。

不仅于此,二季度整体减持比较明显的还有五粮液、泸州老窖、山西汾酒这几只白酒类个股,占流通市值分别减少了0.95%、2.43%、1.32%。

公募集体减持白酒并无原因,今年以来宏观消费数据持续走弱,预期的消费景气周期迟迟推后,白酒销量持续陷入低迷,就连茅台的黄牛价也从2700元一度加速下探到跌破2200元。

在6月份,茅台经销商和黄牛党一度因为存货出现巨大跌价和抛压风险,上演“集体反水”风波。茅台的股价也一度连跌数周,差点跌破1400元位置,吓坏了整个白酒行业投资者。

虽然茅台管理层很快发布稳价格的喊话,试图稳住市场情绪,但在茅台能否在今年重回高位的问题上,不少投资者还是出现了分歧,主要在于宏观消费环境,还没看到足够强势的复苏迹象。

在,部分投资机构还是选择减掉部分持仓以规避风险。

不过依然有不少顶流基金仍在坚守白酒股,比如顶流基金经理张坤的重仓股仍以白酒股为主,仅易方达亚洲精选前十大持仓没有白酒股。张坤代表作易方达蓝筹精选混合的前十大重仓股依次为:腾讯控股、中国海洋石油、五粮液、贵州茅台、泸州老窖、洋河股份、香港交易所、美团-W、新秀丽、山西汾酒。其中,新秀丽新进前十大重仓股。

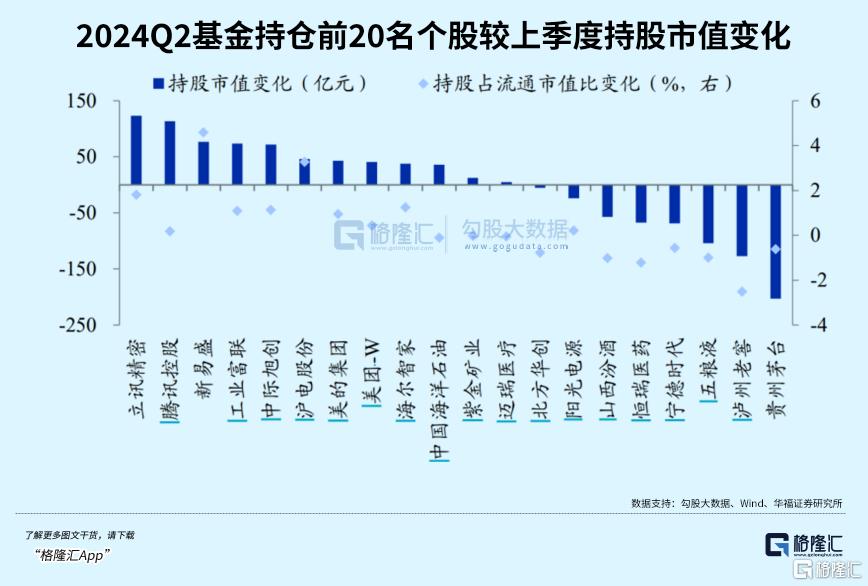

另一方面,公募加仓的主要是美的集团、腾讯控股、立讯精密、长江电力、中际旭创、中国平安、比亚迪、阳光电源等各行业的核心龙头。

这些个股基本上都有一些明显特征,比如公司未来业务预期较好,业绩持续稳健或回暖,股价估值具有性价比等。

值得一提的是,今年二季度公募基金加仓主要聚焦科技、出海、红利三大方向,且科技股受到明显关注,所以对港股的喜好程度有所增加。

截至二季度末,基金重仓的港股排在前三位的是腾讯控股、中国海洋石油和美团-W,但中国海洋石油出现比较明显的减持,同时还有华润电力、中国电力、华能国际电力股份、中国宏桥等能源和资源股也被减仓较多。

而基金加仓的个股中,有中国移动、小米集团-W、信达生物、新秀丽、中广核电力、中国石油股份等。

张坤继去年四季度首次建仓新秀丽、普拉达这两大知名消费品牌后,今年二季度进一步增持了这2只个股,但对腾讯控股、中国海洋石油做了部分减持。

02

新增持仓最多的大黑马

据券商的研报,从重仓持股市值变化方面来看,二季度立讯精密是基金持股市值增长最大个股,环比增加了123亿元,占股票流通股比重增加了1.8%。

Wind数据显示,立讯精密的持股机构数从一季度的704家飙升至1151家,增加了近350家,不仅数量排名环比上升,而且是所有A股中获得增量机构最多的一家。

毫无疑问,立讯成为了二季度被公募看好最明显的大黑马。

其中根据现有披露情况,加仓最多的公募基金包括兴全、汇添富、广发、景顺、易方达等头部基金巨头旗下的产品,加仓/新增规模在几十万股、数百万股不等。

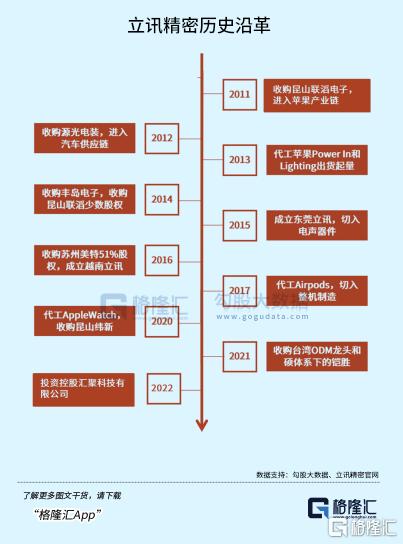

资料显示,立讯精密于2004年成立、2010年上市,创始人王来春是从富士康出来,公司的最初业务也是来自富士康分包的电脑连接器业务起家。

多年来,立讯通过不断大力投入研发和外延收购方式,从电脑连接器业务逐渐扩展到消费电子、智能汽车等多领域,逐渐成长为拥有众多全球头部客户资源的精密制造龙头。

2011年,立讯精明通过收购昆山联滔成功切入苹果供应链,业务发展迎来重大契机,为了进一步绑定苹果业务,立讯开始重点围绕果链产业不断进行收购扩张。比如2016年收购苏州美特、2020年收购江苏纬创和昆山纬新、2021年收购日铠等,通过收购整合之后,立讯成功拿到了苹果的平板、手机、笔电、耳机、智能手表和MR等几乎全产品系列的组装代工业务,成为国内果链中的绝对一哥。

目前立讯精密是苹果最大的无线耳机和智能手表代工商,占据着苹果AirPods代工份额的60%-70%,Apple watch代工份额的40%。2024年,公司在iPhone16系列上预计获得35%~40%的订单比例,并且从富士康手上抢走了苹果最高端手机iPhone 16 Pro Max的全部组装订单。

截至目前,立讯精密的业务分为消费电子、通讯、汽车、电脑产品四大板块。2023年四大半板块的营收占比分别为85%、6%、4%、3%,毛利占比为78%、9%、5%、6%。

显然,营收和毛利占比最高的消费电子是立讯精密的最核心业务,而这正是来源于为苹果多产品的代工业务。

据资料显示,近几年来苹果代工业务的为其营收贡献占比高达75%-80%。

得益于此,2016年-2023年,立讯精密的营业收入由137.63亿元增长至2319.05亿元,增幅超过16倍,净利润也由11.57亿元增长至109.53亿元,增幅高达8.5倍。

2024年一季度,在苹果手机全球销量同比下滑9.6%,中国区销量下滑19.1%的背景下,立讯精密依然实现归母净利润24.71亿元,同比增长22.45%,而且预告上半年利润在52.27-54.45之间,增速同样在20%-25%的区间范围,所表现出来的韧性让市场感到意外。

而今年开始,随着AI大模型应用的强劲发展,市场对于消费电子产业又有了新的期待。

继今年三星发布首款植入谷歌Gemini大模型的Galaxy S24后,苹果在6月业发布了首个生成式AI大模型Apple Intelligence,功能涵盖AI回信、AI抠图、AI录音纪要等功能,并集成了ChatGPT。

市场预期新一轮的AI手机和AI PC换机潮或加速到来。实际上,据IDC报告显示,2024年第一季度全球智能手机出货量同比增长7.8%至2.89亿台,已连续第三个季度重回增长。

受益于市场对于消费电子的景气周期回归,作为内地果链一哥的立讯精密就尤其得到了投资机构的追捧,近三个月其股价累计上涨了超过50%。

03

且炒且珍惜

总的来看,立讯精明之所以在二季度成为公募基金中的香饽饽,很大原因在于其一方面股价从2021年的高位震荡回落调整一度被腰斩,估值水平相对其业绩规模有较好的性价比,另一方面也得益于与在AI技术强力赋能下带来的新一轮的消费电子换机潮红利。

但立讯精密未来要面临的一些风险也是需要注意的。

据说,此前有传言称苹果全球开发者大会后iPhone 16订单增加,但两家主要苹果供应商台积电和大立光电的财报电话会议表明,iPhone 16的订单可能并未增加,郭明錤发话也证实这一点,这对立讯来说不是并不是好事。

同时,国内深度绑定苹果订单的果链企业,都有一个不容忽视的巨大风险点,就是命门被苹果拿捏在手中,一旦失去苹果订单,或者苹果更换扶植其他代工厂,那么原来的企业将快速陷入盈利大幅下滑,相关固定资产被大幅折价的困境,此前欧菲光、歌尔股份等企业就是证明。

如今国际地缘政治形势趋向复杂,尤其特朗普大概率重回美国总统宝座,或对我国实行更严格的贸易措施。

目前苹果方面有把产品代工业务有意全球分散,以降低对中国代工的依赖,比如逐渐转移到印度。据彭博社报道,苹果在印度的年度销售额已达到创纪录的近80亿美元,同比飙升33%,虽然规模还很小,但趋势越来明显。

国内果链企业也可能面临这方面的潜在风险,尤其是作为果连一哥的立讯精密,毕竟公司的最核心业务依赖苹果订单,同时很大部分的生产线设备和资产也深度绑定苹果。尽管现在得益于AI带来的电子换机潮还能让其很好吃到一大波巨大红利,实现市值增长,但这波红利还能吃多久也是投资者们需要时刻关注的情况。

当然了,立讯精密这几年也在同时筹划加大多元化,减少对苹果的依赖,比如大力发展通讯和汽车电子两大潜力业务。

立讯精密的通讯产品包括电连接(外部高速铜缆、线缆及连接器组件)、光连接(800G、1.6T等光模块)、风冷/液冷散热、电源管理、射频等产品。汽车电子产品包括汽车线束、连接器、智能新能源、智能网联、智能驾舱等。

虽然这两块业务的占比仍非常小,且利润贡献还不明显,但不妨碍在今年的各种催化契机下得到市场追捧。

近期汽车业务因为近期的车路云一体化、无人驾驶出租车等获得重大落地推进而明显受益。而通信和半导体背后一个很重要原因是政策面的对国内相关产业的积极扶持,尤其要求国内的通信、芯片半导体的国产化率要求。

立讯精密的400G和800G的光模块产品目前已经批量交付,未来还将推出1.6T的产品。据悉近期甚至还拿到了英伟达的合作,基于英伟达GB200芯片定制的包含电连接、光连接、电源管理、散热等功能的数据中心单柜解决方案,单个价值约209万元,会带来不错的业绩增量。

总的来看,未来一两年立讯精密在消费电子景气热潮、通讯和汽车业务加速推进的预期下,或许业绩方面能迎来一波不错的增长红利。但也要警惕苹果订单业务后续增量不及预期带来的波动风险。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47