这个板块,开始爆发!

今日,有一个板块爆了。

尽管沪指三大指数集体低开,但在一众科技股带动下,深成指、创业板午后翻红,尤其以半导体股占比较多的科创50,涨幅依然接近2%。

尽管近期美国科技股集体回调,A股这边半导体表现却格外强势。7月以来,伴随多重利好叠加,多家半导体芯片ETF累计涨幅已接近10%。

半导体复苏所有带来的投资机会,会不会成为三季度新的主线?

01

利好正在出现

板块方面,轨交设备、半导体、军工电子、光伏板块涨幅居前,贵金属、地产、油气、银行、零售板块跌幅居前。

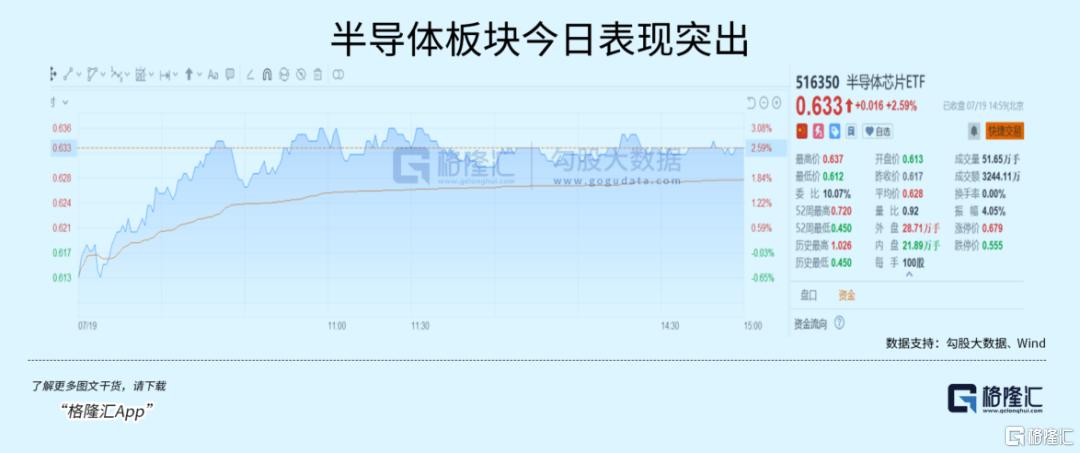

半导体板块交易异常火热,涨幅接近4%,成交额超过500亿,裕太微、锴威特20CM涨停,纳芯微、国芯科技等多支个股涨超10%。

随着半年报窗口期打开,业绩预喜的半导体公司顿时成了A股股民眼中“最亮眼的仔”,加上过去估值的大幅调整,此次对于行业复苏的确认,或将逐渐计入在市场价格里,迎来一波修复。

截至目前,A股申万二级行业半导体上市公司156家,其中,40家已经披露汇总中报业绩预告;35家公司净利润预计同比增长,20家公司净利润同比增超100%。

业绩高增的首要原因还是来自周期性的行业复苏。

根据半导体行业协会(SIA)数据显示,2024年5月全球半导体行业销售额达到491亿美元,相较2023年5月的412亿美元同比增长19.3%,相较2024年4月的472亿美元环比增长4.1%。而中国地区以24.2%的同比增速位列第二,仅次于美洲市场。

果不其然,7月以来,芯片产业链多个环节的上市公司的业绩披露反映了复苏高弹性。

比如主做图像传感器的韦尔股份,7月6日公司发布上半年业绩,净利润区间为13.08亿元至14.08亿元,同比增长754.11%至819.42%。提供测试设备的长川科技,上半年归属于上市公司股东的净利润为2亿元—2.3亿元,同比增长876.62%—1023.12%。

其次呢,是下游市场的景气度变化带动上游半导体产业链,催生新的逻辑主线。越来越令人确信的便是AI产业变革,近日台积电及两大巨头的业绩都有十分直观的体现。

台积电方面,第二季度销售额6735.1亿元台币,同比增长40.1%,第二季度净利润2478亿元台币,同比增长36.3%;阿斯麦二季度销售额同比增长18%至62.4亿欧元,皆超出市场预期。虽然股价下跌,但机构纷纷表示,公司订单情况依然健康,股价下跌后还有上升空间。

A股这边,也有交出亮眼表现的绩优股,半年报大幅预增的公司不在少数。

2024年上半年,随着存储行业的复苏、AI服务器需求量快速增长,澜起科技DDR5渗透率持续提升,高性能运力芯片新产品实现规模出货。公司预计2024年上半年实现营业收入16.65亿元,较上年同期增长79.49%;实现归母净利润5.83亿元至6.23亿元,较上年同期增长612.73%至661.59%。

而且今年下游消费电子已经呈现复苏迹象,对芯片产品的需求量明显恢复。

受益于下游手机和PC需求复苏,叠加存储芯片价格上涨因素,佰维存储预计2024年半年度实现营业收入31亿元至37亿元,同比增长169.97%至222.22%;实现归母净利润2.8亿元至3.3亿元,与上年同期相比,将增加5.77亿元至6.26亿元,扭亏为盈。

除了业绩的集中释放,利好还体现在政策层面。

从更长期的角度来看,国家依然在加大力度支持半导体产业发展。今年5月24日,国家集成电路大基金三期成立,集成电路公司获新一轮长线资金支持。

虽然投资方向还未完全明确,根据此前两期基金资金的募集方向来看,大基金一期的投资主要集中在IC制造(63%)、IC设计(20%)、封装测试(10%)和设备材料(7%)等环节。大基金二期的投向更加倾向制造领域,晶圆制造领域比例达到70%。

但目前先进制造和配套的设备、材料、零部件、EDA、IP等供应链环节均存在“卡脖子”问题,国产化率较低的环节包括光刻机、量/检测设备、涂胶显影设备、离子注入设备等,因此三期可能将继续加大与制造环节相匹配的上游关键设备材料零部件的投资,尤其是先进制程、先进封装相关环节。

02

强化国产化趋势

我们过去的发文,已经不止一次强调,半导体国产化的长线逻辑。

不管从哪种角度,这个长线逻辑都站得住脚。

备受瞩目的会议,不仅再一次强化了这个长线逻辑,甚至有超预期的表述。

其中有这么一句话:“面对纷繁复杂的国际国内形势,面对新一轮科技革命和产业变革,面对人民群众新期待,必须自觉把改革摆在更加突出位置,紧紧围绕推进中国式现代化进一步全面深化改革。”

理解下来,就两点:外部形势变化、全球出现的新科技革命和产业变革,成为改革的新动力,既有紧迫需求,也有顺势需要。

既然如此,就要顺应趋势,将国家的科技创新,放到更加突出的位置上。

大家也应该能够不难猜到,所谓的自主型科技创新,最重要的一个领域,就是半导体。

如果说之前的半导体国产替代尚有一定的时间让我们追赶,毕竟在PC、手机、互联网方面,我们都已经成熟。

现在则完全不一样了,因为新的产业革命,AI已经如火如荼发展,而我们在关键芯片,例如GPU、NPU方面,几乎被截断拿货渠道,能够拿到的英伟达H20,也是阉割版,性能只有H100的20%,这样的性能只会将差距越来越大。

最近那边又在做事,可以说形势比以往任何时候都要紧迫。

从这个角度看,就能够理解为什么会议将自主型科技创新提升到改革任务的重要位置。

更重要的是,会议已经从总纲领上确定了,那在可以预见的未来,将会有更多的支持半导体国产化的具体措施出台,包括政策面、财政面、基础研究方面,等等。

这对于国产半导体公司而言,是重大利好。

在回顾日本、韩国等亚洲区半导体发展的案例,他们都用到举国体制,这是他们取得成功的最关键因素之一。

他山之石,可以攻玉。

某程度上,我们也在复制这种成功经验。虽然结果尚无法预知,但前有成功经验,后有巨大的国内市场,只有各种关键因素共同作用,成功的概率是比较高的。

实际上,国产半导体的市场份额已经在稳步上升,如工业领域,见下图。

对于未来,应该抱有信心。

03

买什么好?

回归到股票市场,投资者一直在热议:

原来的两大主线,高股息板块已经涨了一年多,近日苹果、微软股价的回调,先前抱团消费电子(AI PC、AI手机)的资金,也存在切换需求,新的主线究竟在哪里?

现在看来,集合了诸多利好因素的半导体,最有可能成为新的三季度主线。

从周期上看,目前国内的半导体板块正处于底部反转的窗口期;

从估值上看,因为仍处于周期底部,所以不算贵;

从业绩上看,半导体公司又在陆续释放利好;

现在,又有国家重大改革方向上的确认。

半导体国产化的趋势再次强化,低估值、业绩转向,半导体性价比正在显现,投资价值也更加清晰。

今天半导体板块的大涨,就是最好的证明。更重要的是,这种上涨仍然具备持续性,因为暂时找不到另外一个,和半导体这样有这么多利好因素的。

所以,资金大概率会继续流入半导体板块。

不过,由于重研发重技术,半导体领域较为晦涩难懂,研究要求也很高。对于投资者而言,有两条策略是比较好的:

如果投资个股,坚持龙头为王,即追踪半导体产业链各种细分龙头公司,这些公司基本面相对扎实,技术实力也比较高,商业模式、经营指标、财务数据都相对好。

如果投资指数,可以考虑ETF,如半导体芯片ETF(516350),权重股基本囊括了国内各细分的半导体龙头,包括设备的北方华创、中微公司,制造的中芯国际,封测的长电科技,图像传感器的韦尔股份,存储的兆易创新,CPU/DCU的海光信息等等。

在目前市场上的半导体芯片主题ETF中,半导体芯片ETF(516350)管理费率最低,仅为0.15%,投资成本更低。场外用户,还可通过联接基金(A类:018411;C类:018412)进行定投、申购。

既不想错过半导体国产化这个大趋势,又想简单易行地做投资,半导体芯片ETF(516350),值得看看。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56