芯片代工“爆单”,台积电Q2“盆满钵满”,盘前拉涨超4%!

周四,全球晶圆代工龙头公布最新业绩。

人工智能浪潮下,随着AI芯片投资的猛增,台积电业绩增长势头强劲,赚的“盆满钵满”,公司Q2营收增40.1%,净利润同比增36.3%,超预期。

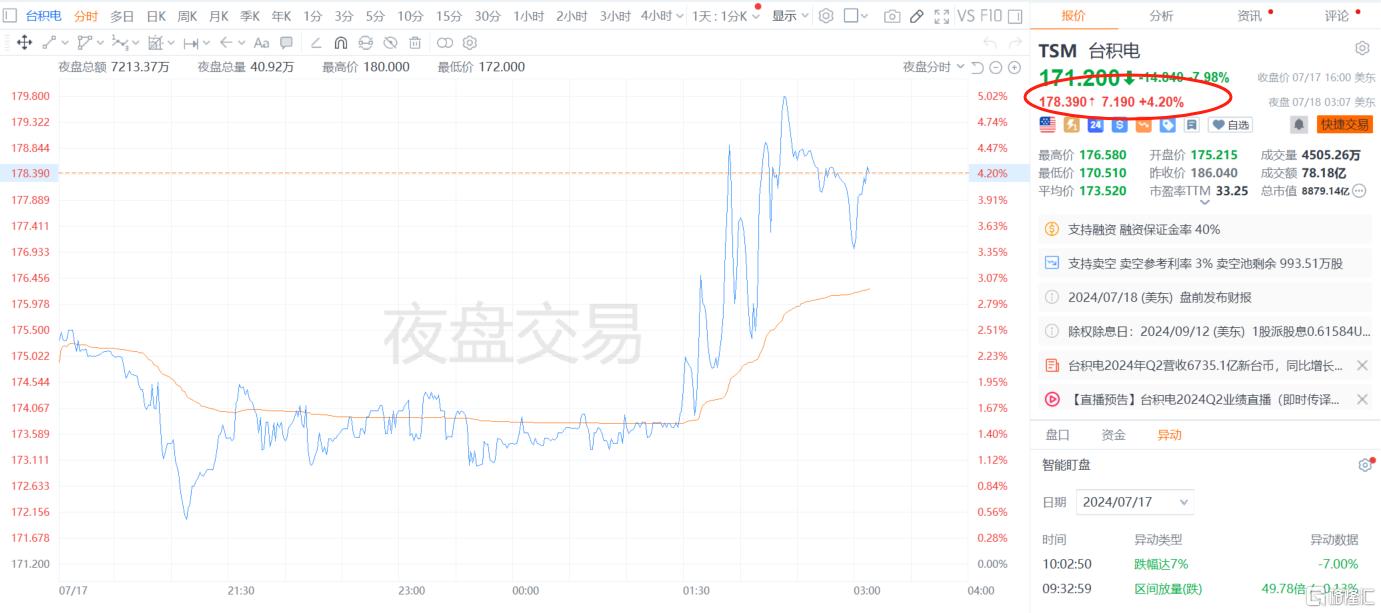

今日,台股台积电在昨夜惨烈的美股大动荡下,收跌2.43%报1005元新台币;不过业绩公布后,美股台积电盘前现拉涨超4%,而前一日则大跌近8%。

Q2净利同比增36.3%

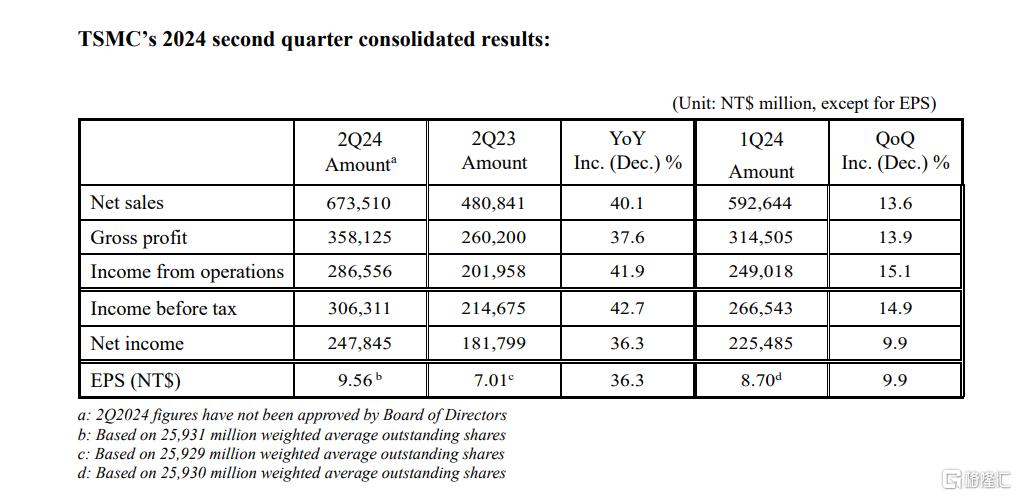

财报显示,台积电第二季度合并营收约新台币6735.1亿新台币,同比增长40.1%,环比增13.6%。其中,65%的收入来自北美客户。

净利润2478.5亿新台币,预估2350亿元台币,同比增长36.3%,环比增9.9%。每股摊薄收益为9.56元新台币(每股ADR 1.48美元)。

第二季度毛利率53.2%,预估52.6%;营业利益率为42.5%;净利润率为36.8%。

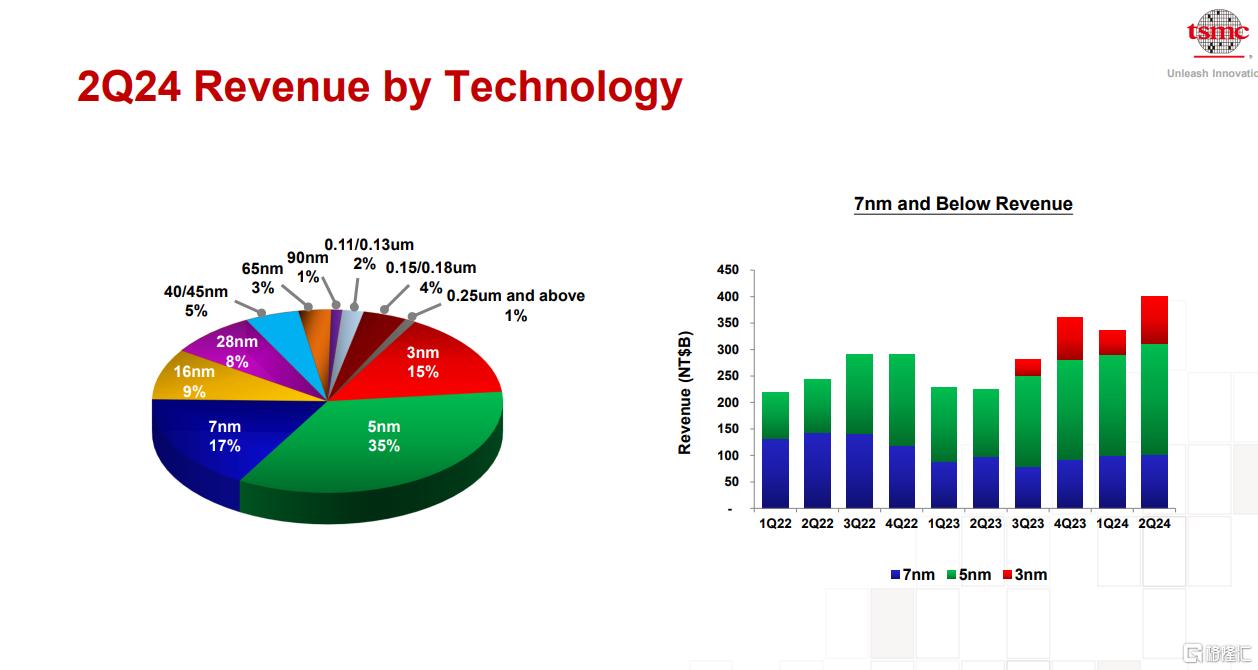

第二季度,3纳米制程出货占晶圆总收入的15%,5纳米制程占35%,7纳米占17%。

总体而言,先进制程(包含7纳米及更先进制程)的营收达到全季晶圆总收入的67%。

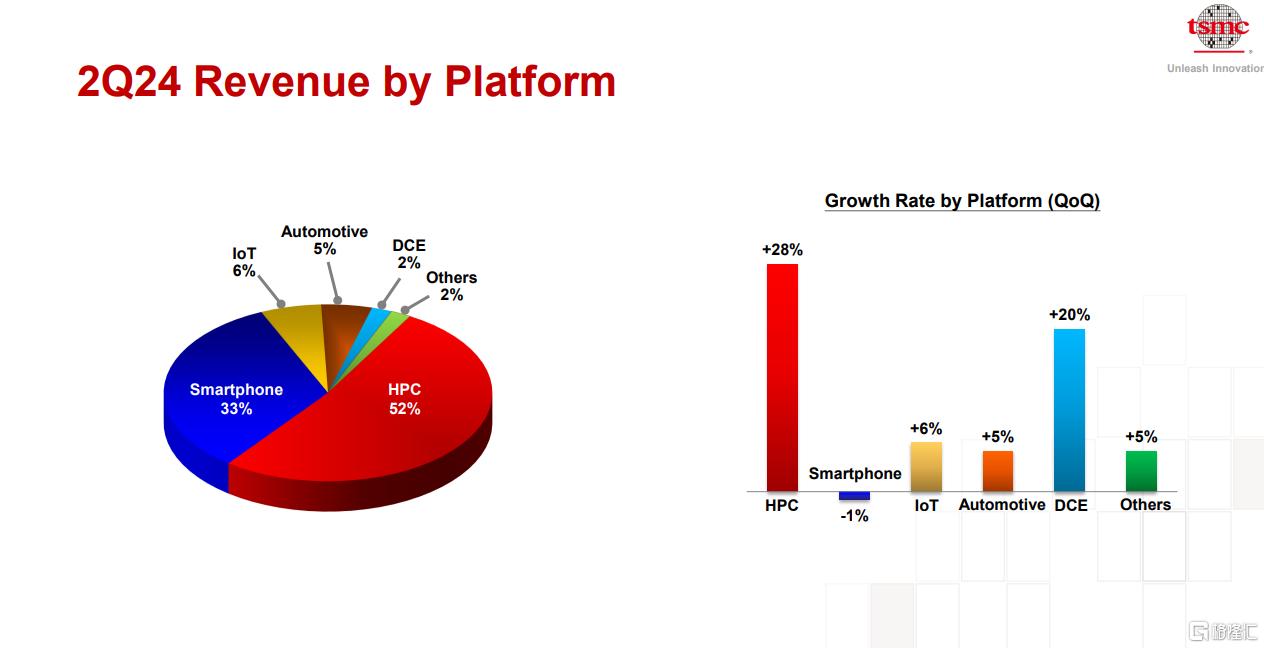

第二季度,按平台划分的收入来看,HPC占52%,智能手机占33%,IoT占6%。按增长率来看,HPC增28%,智能手机则下降了1%。

另外,台积电第二季度资本支出63.6亿美元,一季度为57.7亿美元。

台积电财务长暨发言人黄仁昭表示,公司第二季的业绩虽部分受到智慧型手机持续的季节性因素影响,然仍受惠于市场对3纳米和5纳米技术的强劲需求。

“进入2024年第三季,预期公司的业绩将得益于智能手机和AI相关商机对先进制程技术的强劲需求。”

势头强劲

日前,拜登和特朗普“联手狙击”,整垮了全球芯片、半导体。

一方面,拜登政府拟收紧美出口芯片限制;另一方面,特朗普扬言“收保护费”的言论又进一步加剧了半导体股的负面情绪。

昨夜,美股半导体股“一片哀嚎”,正值市场强降温之际,台积电的业绩似乎贡献了一点“温暖”。

作为英伟达、苹果等巨头的主要芯片代工厂商,台积电这两年可谓“炙手可热”。

自人工智能热潮兴起以来,台积电股价已经翻了一番多,并创下了一系列历史新高,公司市值也一度短暂突破了1万亿美元大关。

Counterpoint Research的数据显示,台积电第一季度占据全球晶圆代工市场62%的份额,高于去年同期的59% 。

展望第三季度,台积电预计销售额224亿美元至232亿美元。

预计2024年全年资本支出300亿美元至320亿美元,市场预估295.5亿美元;预计第三季度毛利率53.5%至55.5%,市场预估52.5%;预计营业利益率42.5%到44.5%之间。

台积电董事长兼总裁魏哲家表示,台积电将 2024年按美元计销售额增速指引上调至高于20%区间中段。

台积电还表示,N2工厂建设进展顺利,N2制程计划2025年实现量产;N3芯片需求非常强劲,不排除将更多N5技术转换为N3。

Counterpoint Research 副总监 Brady Wang 此前表示,云端和边缘对生成式 AI 的需求正在激增。台积电的 N3 工艺拥有良好的良率和管理良好的生产线。市场资金充足,地区政治因素推动了对先进工艺的需求增加。

他预计,2024年3纳米工艺的产能将比上一年增长一倍以上。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26