天风证券:给予新泉股份买入评级,目标价位64.2元

天风证券股份有限公司邵将近期对新泉股份进行研究并发布了研究报告《自主内饰龙头,开启全球化征程》,本报告对新泉股份给出买入评级,认为其目标价位为64.20元,当前股价为44.31元,预期上涨幅度为44.89%。

新泉股份(603179) 深耕内饰件二十载,聚焦优质客户业绩持续高增 公司以仪表板为核心,打造内饰平台,拓展顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成、保险杠总成和座椅背板等产品,于2017年上市。2014-2023年,公司营收从7.89亿元增长至105.72亿元,CAGR达33.42%,分产品来看,2023年公司仪表板/门板/内饰/顶柜/外饰产品/保险杠收入占比分别达66.05%/16.54%/3.51%/1.27%/1.68%/0.87%;2014-2023年,公司归母净利润由0.47亿元增长至8.06亿元,CAGR达37.13%,业绩持续高增。 公司明星产品量价齐升,汽车内外饰行业集中度有望进一步提升 汽车消费属性增强,内外饰成为车企差异化竞争核心之一,2022年中国乘用车内饰件及外饰件ASP有望进一步提升。由于汽车内饰件细分产品繁多以及行业参与者众多,市场集中度较低,呈现高度分散的竞争局面。2022年,全球汽车内外饰件(不含座椅及车灯)市场CR3为33.56%。2019-2023年,公司仪表板总成单价由1,125.43元/套上涨至1,311.40元/套,门板总成单价由838.01元/套上涨至1,180.47元/套,2023年公司仪表板在整个汽车市场的市场占有率为17.65%,量价齐升进一步推动公司收入上涨,汽车内外饰行业集中度有望进一步提升。 技术、客户、产能优势环环相扣,加速全球化布局 技术上,公司在同步研发、模具开发、检测试验等方面形成了一系列技术优势;客户资源上,公司深耕吉利、奇瑞等自主品牌,积极拓展合资、外资及新能源领域客户如比亚迪、国际知名品牌电动车企业和理想等,锁定优质客户,2023年公司前五大客户收入分别达22.54/20.19/17.06/9.95/5.03亿元,同比+40.25%/+18.12%/+65.3%/+440.61%/+125.75%,公司客户集中度较高,前五大客户占比达70.73%,随着大客户的销量增长,叠加产品品类扩张,公司长期成长空间可期。产能上,公司已在常州、丹阳、芜湖、宁波、北京等20个城市设立了生产制造基地;在海外,公司已在马来西亚和墨西哥投资设立公司并建立生产基地,并在美国、新加坡、斯洛伐克设立子公司。未来公司有望聚焦核心客户项目,扩大产品品类,提升ASP,持续带动业绩增长。 盈利预测与投资建议:我们预计公司2024-2026年实现归母净利润10.45/13.51/17.15亿元,当前市值对应2024-2026年PE为21/16/13倍。自主内饰龙头加速出海,给予24年25-30x PE,对应目标价53.5-64.2元,首次覆盖,给予“买入”评级。 风险提示:原材料价格上行,宏观经济波动,新能源车销量不及预期,产能爬升不及预期,行业竞争加剧。

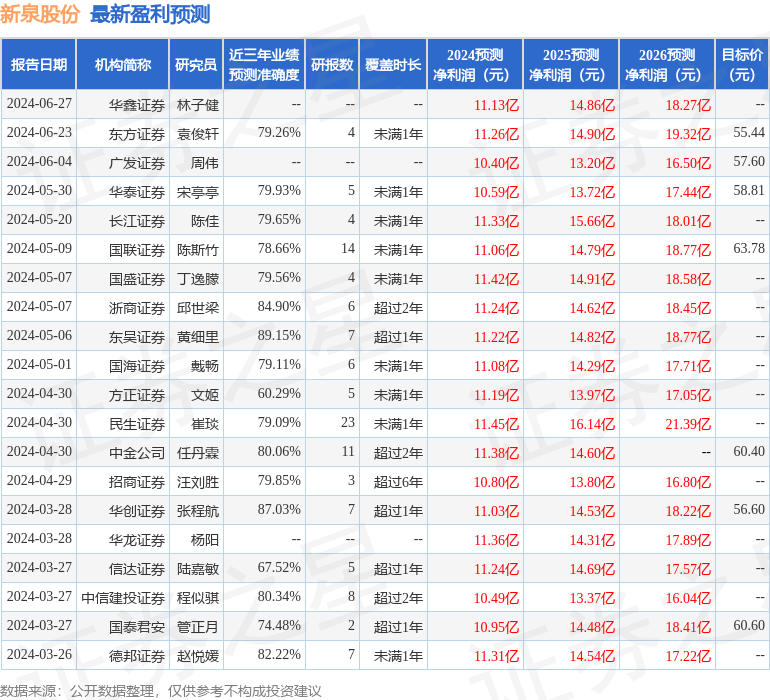

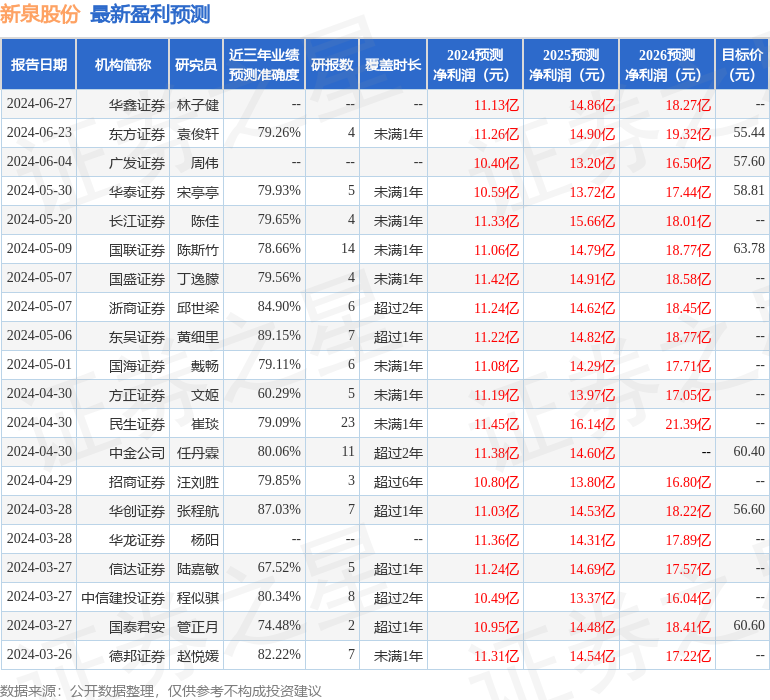

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值高达89.15%,其预测2024年度归属净利润为盈利11.22亿,根据现价换算的预测PE为19.27。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为57.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33