急需耐心资本的创新药,转机就在眼前?

当前,医药板块似乎成为了市场上的“冷门”,被诸如药价过低、医保集采压缩企业利润、国内行业前景黯淡等宏观因素所笼罩。这些论调让长期关注医药产业的投资者感到沮丧,不禁让人疑问:这一切难道仅仅是一个“故事”吗?

然而,答案显然是否定的。市场的割裂走势实际上预示着中国医药产业趋势的深刻变化。从长远来看,笔者始终坚信,中国的创新药产业必将得到大力扶持。但过去那种高度依赖海外药企的模式可能并非最佳选择。中国创新药的崛起,必然伴随着产业新体系框架的构建。

这一过程并非一蹴而就,需要时间的积淀。正如春风拂面,创新药产业的发展也需要耐心和平常心去呵护。

何为“创新药”?

医药行业广阔无垠,其中“创新药”一词常令人困惑。创新并非目的,而是手段。其根本目的在于满足“未被满足的临床需求”,即研发出真正能够治病救人的药物,这样的药物拥有更广阔的市场空间。另一目的则是为了获取定价权和竞争优势,从而减轻降价压力。前者象征着广阔的市场前景,后者则代表着丰厚的利润。

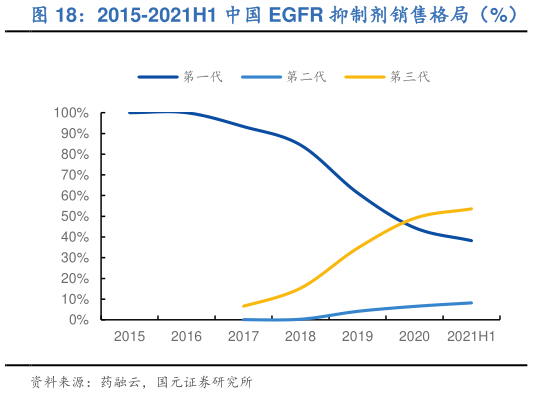

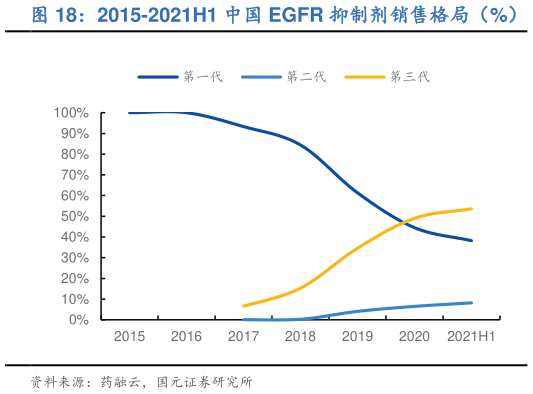

第三代EGFR 抑制剂上市以来,其销售额在 EGFR 抑制剂市场的占比迅速上升,从当年的7%增至 2021H1 的 54%,超过第一代抑制剂并不断压缩其市场份额;CDK4/6抑制剂也面临同样的境遇,尽管有5款产品获批上市,但市场主要被三款先发产品占据;明星降糖靶点SGLT-2的全球上市产品多达11款,然而市场份额依然集中在最早上市的3款产品中。

商业化竞争最激烈的PD-(L)1产品也同样如此,在2022年的387.63亿美元市场中,四款主要产品占据了92.5%的市场份额,而后上市的其他PD-(L)1产品仅占不到8%的市场。在美国市场,速度最快或疗效最优是新药市场的潜规则。

经历过成熟市场的海外大型医药公司非常注重时效性,即使临床试验完成,也会因充分竞争而砍掉没有明显竞争优势的创新药。进度前三、疗效最优或具有足够的差异化优势是创新药明显的特征。

早期国内创新药因开发成本低而受益,但随着医保控价和创新药研发热潮的兴起,该行业进入了高质量发展阶段。因此,目前的中国药企需强化自身之风险管理与应对能力,以应对可能出现之各种挑战与风险。例如,透过多元化融资渠道、优化供应链管理等方式降低资金风险;透过加强知识产权保护、提升品牌影响力等方式增强市场竞争力。

国内创新药市场依旧有机遇

一谈到医药,很多人就会提到集采,认为这是一个无法破解的难题。我们必须承认,如果只做国内市场,创新药的空间确实是有限的。但是,即使是国内市场,政策也在发生变化。

2022年市场最为悲观的时候无疑是PD-1医保谈判的结果。价格的大幅下降使得市场对整个创新药行业都产生了悲观预期。同时,2021-2022年相继出台的政策限制了普通创新药的优先审批,收紧了单臂2期附条件上市的门槛,并要求PD-1类产品需要头对头试验才能上市。这些政策叠加当年医保谈判的名场面频出,给创新药行业带来了不小的压力。

然而,2023年医保局修改了谈判续约政策,减缓了创新药在医保内的降价预期,并对最低价进行托底,防止无序价格战。

今年七月,国务院常务会议召开,《全链条支持创新药发展实施方案》获审议通过,朦胧酝酿数月的创新药产业最大利好政策而今揭开面纱。

整体来看,政策上稳定了创新药医保降价的预期。

目前来看,国家药品监督管理局(CDE)在审批上的策略紧跟美国食品药品监督管理局(FDA)的标准,这也意味着未来国内市场将更优待“真”创新的药物。

中国创新药发展急需耐心资本

如何发展好创新药,我们可以从已有的成功案例中来探寻。

百利天恒,这家在科创板表现突出的医药企业,在短短两年内实现A+H双重上市。截至2024年3月末,公司的现金及现金等价物已达58.12亿元人民币,而到6月末,其在科创板的市值更是突破了600亿元人民币。尽管如此,百利天恒仍计划赴港融资,主要目的是为其包括BL-B01D1在内的多条管线在美国及全球的临床开发储备资金。

BL-B01D1的对外授权被誉为中国Biotech史上的标志性事件。2023年末,百利天恒与BMS达成了一项协议,首付款达8亿美元,潜在总交易额最高可达84亿美元。这笔交易不仅金额创新高,更重要的是,百利天恒并没有放弃美国市场的权益,而是选择与BMS共同开发,共同承担成本和利润分成。这种交易结构与传奇生物和强生的交易类似,意味着百利天恒未来将在美国市场获得更高比例的利润分成。

BL-B01D1是百利天恒开发的靶向EGFR/HER-3双抗ADC,用于治疗实体瘤。ADC的开发成本极高,从研发到IND阶段的投入接近1亿元人民币。将ADC管线推进至临床2期,花费更是成倍增长。尽管百利天恒一直有仿制药收入为创新药业务输血,但融资仍是创新药开发资金的重要来源。

BL-B01D1自2019年5月进入管线以来,已迅速推进至临床2期,覆盖多种瘤种。其卓越的临床数据吸引了众多潜在合作方,并最终与BMS达成了破纪录的BD交易合作。

在这一过程中,百利天恒获得了三笔重要的资金支持。首先,创始人朱义早在2017年就开始从外部寻求资金,为创新药进入临床做准备。其次,2023年1月,百利天恒成功在科创板上市,净募资8.84亿元人民币。最后,朱义还成功说服了一家成都的国有商业银行,为百利天恒提供了5亿元人民币的临床研究指向贷款。

在资金的支持下,百利天恒凭借突出的临床数据吸引了众多跨国药企的目光,并最终与BMS达成了合作协议。BL-B01D1的阶段性成果是创新药资金接力的典范,从自有资金到VC、IPO,再到银行借贷,这种持续的资金投入在生物医药融资市场普遍缺乏信任、信心与理解的当下显得尤为宝贵。

创新药的持久战迎来新阶段

创新药研发是一场持久战,需要历经十余年的深耕细作才能收获丰硕成果,这要求我们必须具备足够的耐心。当前,政策层面正释放出转暖的信号,许多投资者敏锐地捕捉到了这一机遇,纷纷提前布局。然而,整个创新药产业的转型并非一蹴而就,而是一个长期且持续的过程。

图:2024年上半年License-out交易一览,来源:锦缎研究院

在此之前,医药产业整体经历了长时间的低谷,创新药作为其中的重要板块,股价更是遭遇了重创。要从这种悲观的氛围中走出,既需要时间,也需要耐心。据统计,今年上半年,有近20家中国创新药企成功完成了License-out交易,其中瑞博生物、安锐生物、舶望制药、恒瑞医药、宜联生物、亚盛医药等企业的交易总金额均超过了10亿美元,且合作对象中不乏罗氏集团、阿斯利康、诺华、武田制药等国际知名药企。

中国创新药企业实则已然有所动作,还是那句话,中国创新药仍然需要一点时间。政策转向带来的最大利好,并非直接改善药企的基本面,而是改变了投资者的预期。当投资者看到盈利的希望时,他们更愿意投资创新药公司,这使得企业融资变得更加便捷。

当前,中国创新药正处于价值观重构的新阶段。因此,我们需要给予中国创新药更多的时间和空间。《全链条支持创新药发展实施方案》获审议通过,这个事件是自上而下顶层体系设计的指引,或许标志着整个产业开始走出低谷。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47