开源证券:给予华阳集团买入评级

开源证券股份有限公司任浪,赵旭杨近期对华阳集团进行研究并发布了研究报告《中小盘信息更新:业绩持续高增符合预期,迈向智能化解决方案提供商》,本报告对华阳集团给出买入评级,当前股价为29.75元。

华阳集团(002906) 公司发布业绩预告,2024年上半年业绩预计大幅增长 2024年上半年,公司预计实现归母净利润2.75-2.95亿元,同比增长51.33%-62.34%;预计实现扣非归母净利润2.66-2.86亿元,同比增长57.64%-69.49%。报告期内公司产品持续迭代放量,规模效应及公司管理改善效果显现,业绩实现大幅增长,长期成长属性优秀,基于此,我们上调公司盈利预测,预计2024-2026年归母净利润6.51(+0.60)/8.53(+0.42)/10.88(+0.80)亿元,对应EPS分别为1.24(+0.11)/1.63(+0.09)/2.07(+0.15)元/股,对应当前股价PE分别为24.0/18.3/14.3倍,维持“买入”评级。 汽车电子与精密压铸双轮驱动,公司盈利能力持续提升 公司主业聚焦汽车智能化与轻量化,深耕汽车电子与精密压铸领域,营收与利润双双实现增长,进入业绩兑现期。在营收方面,公司预计2024年上半年同比实现大幅增长,主要是由于(1)汽车电子业务中座舱域控、HUD、屏显示、车载无线充电、数字声学等产品销售收入同比大幅增长,以及(2)精密压铸业务中汽车智能化相关零部件等产品销售收入同比大幅增长。在利润方面,公司产品销售量上涨同时规模效应凸显,叠加公司管理体系不断优化,费用控制能力进一步提升,带来盈利能力的加强。 产品迭代升级迅速,布局全面,迈向智能化解决方案提供商 公司在智能显示、座舱/驾驶域控、数字声学系统、无线充电、数字钥匙、运动机构等方面均有布局,逐步迈向智能化解决方案提供商。在智能座舱领域,公司W-HUD3.0搭载长城蓝山于北京车展亮相;AR-HUD产品全面覆盖主流技术路线并均实现量产;客户方面新获长城、长安等客户项目定点,同时与华为深度合作,为问界、智界、享界、阿维塔等多个车型配套多类产品。在域控产品方面,基于骁龙8155/8255/8775不同芯片的域控产品形成了不同的组合方案,能够为客户提供多样化选择,订单方面新获得长安福特、长安、奇瑞等客户诸多项目,后续平台型新量产项目逐步增多,将支撑公司座舱域控产品量产规模的快速提升。 风险提示:汇率波动、行业竞争激烈、公司产品研发进度不及预期等。

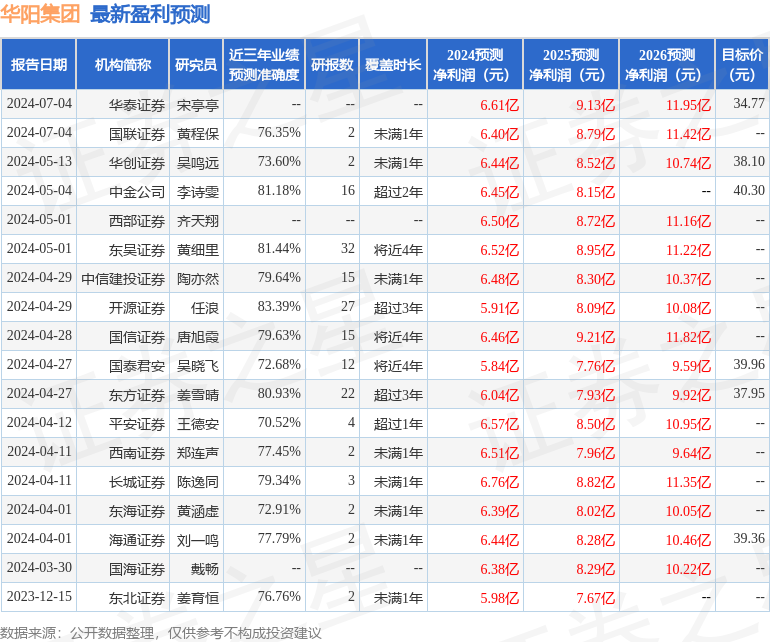

证券之星数据中心根据近三年发布的研报数据计算,开源证券任浪研究员团队对该股研究较为深入,近三年预测准确度均值高达83.39%,其预测2024年度归属净利润为盈利5.91亿,根据现价换算的预测PE为26.33。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为37.81。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47