转亏!弘元绿能上半年最高预亏11亿,斥资55亿加码电池产能,股价较高点回撤九成

继去年营收、净利大幅下滑后,弘元绿能(603185.SH)今年上半年业绩由盈转亏。根据发布的2024年半年度业绩预告,弘元绿能上半年归母净利润及扣非后净利润双双大幅亏损,其中归母净利润最高预亏11亿元。弘元绿能将亏损归因为行业供需失衡导致的产品价格下降。拆分单季度来看,弘元绿能已连续三个季度深陷亏损。

证券之星注意到,弘元绿能不惧产业链价格承压,斥资55亿元加码TOPCon电池产能。上市后弘元绿能开足马力扩产,累计投建项目总额超500亿元,资金压力凸显。二级市场上,公司股价大幅回调,较历史高点已跌去九成。

连续三季陷亏损

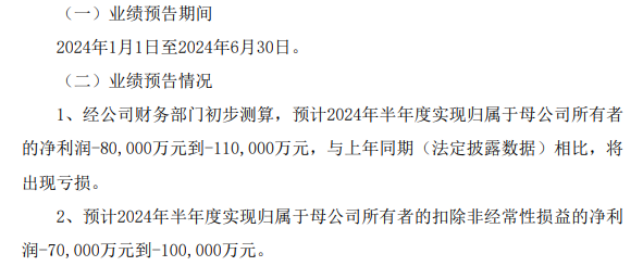

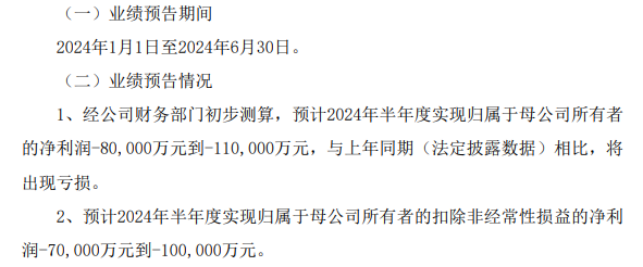

根据披露的业绩预告,弘元绿能预计今年上半年归母净利润亏损8亿元至11亿元;对应扣非后净利润亏损7亿元至10亿元。与上年同期相比,双双出现亏损。

2023年上半年,弘元绿能实现营收71.74亿元,同比下滑37.38%;对应归母净利润及扣非后净利润10.17亿元、8.46亿元,分别同比下滑35.45%、36.06%。

对于利润预亏的主要原因,弘元绿能表示,报告期内,光伏行业进入结构性调整阶段,在行业供需失衡持续扩大的影响下,市场竞争进一步加剧,主产业链产品价格承压,行业盈利水平大幅下降。公司营业收入较去年同期出现下滑,主营业务产品毛利率同比有较大下降,存货跌价准备大幅增加,导致公司净利润为负值。

今年上半年,硅料、硅片、电池、组件基本跌破现金成本,企业之间内卷加剧,利润率持续下降。据InfoLink数据,上半年,单晶N型硅片(M10)价格从年初的2.1元/片跌至目前的1.1元/片,降幅达47%。

东吴证券(601555.SH)研报显示,据统计,2024年底硅片产能合计1068GW,整体过剩严峻、新增产能停滞,2024年进入激烈竞争阶段。2023年底起硅片启动价格战盈利加速下行,2024年Q2亏损进一步扩产,行业开工下行,压力较大。

弘元绿能的前身是成立于2002年的上机数控,于2018年12月登陆上交所。弘元绿能以硅料制造设备起家,自2019年起拓展光伏单晶硅生产业务。目前,公司已形成了包括硅料、单晶硅片、太阳能电池、太阳能组件的垂直一体化产能。由于相关业务尚处于培育期,2023年弘元绿能单晶硅片及硅棒贡献了超过90%的营业收入。

进军单晶硅后,弘元绿能的经营开始跨上新台阶。2019-2022年,其营收规模从8.06亿元扩大至219.09亿元,归母净利润相应从1.85亿元增长至30.33亿元。

2023年硅片市场供需失衡加剧,行业内卷之下单晶硅片价格下降明显,加之新增的硅料、电池、组件业务尚处于产能爬坡阶段,弘元绿能的营收净利双双大降,当期实现营业收入118.59亿元,同比下降45.87%;实现归母净利润7.41亿元,同比下降75.58%。

证券之星注意到,弘元绿能去年第四季度归母净利润大亏5.78亿元,这也是公司自上市以来的首次单季度亏损。今年一季度,归母净利润继续亏损1.41亿元。根据业绩预告,可见弘元绿能第二季度处在大幅亏损的状态。

大手笔加码扩产

切入单晶硅业务后,弘元绿能一路加码扩产,如今无惧光伏全产业链都在面临的产能压力,再次抛出大手笔投资。

4月25日晚间,弘元绿能公告称,公司拟在包头市青山区投资建设16GW光伏电池项目,投资电池路线为TOPCon。项目分为二期实施,一期建设10GW光伏电池项目,预计于2025年投产;二期建设6GW光伏电池项目。项目总投资预计55亿元,一期项目投资约36亿元,预计于2025年投产;二期项目投资约19亿元。

产能方面,弘元绿能目前拥有6万吨硅料、35GW硅片、16GW电池和8GW组件产能。据不完全统计,加上此次投资,弘元绿能2022年至今累计投建项目的总投资额已超500亿元,远超上市至今归母净利润总和的63亿元。

由于此次项目总投资金额较大,弘元绿能的资金来源包括但不限于政府代建、自有资金、金融机构借款或其他融资方式。截至今年3月末,弘元绿能非受限自有资金和交易性金融资产合计约76.43亿元,资产负债率53.87%。但同期应付票据及应付账款却高达146.09亿元,此外还有近8亿元的短期债务。

由于在光伏产业链多个环节同时布局,弘元绿能上市后几乎每年都要进行融资,算上首发,总额已近百亿元。后续,公司仍需要持续的资金投入,加上今年上半年业绩“失血”,未来弘元绿能面临的资金压力依旧凸显。

对于逆势扩产的原因,弘元绿能在业绩说明会上解释称,公司目前在包头已拥有完整的硅棒生产线与配套切片产能,为电池项目提供了原材料,缩短了采购周期,降低运输成本,形成产业协同效应,提高了公司在电池生产端的竞争力与抗风险能力。同时,认识到目前行业情况,公司方面强调将“谨慎推进本次项目”。

二级市场上,弘元绿能2021年以来走在了下坡路。2021年9月3日,公司股价一度触及172.42元/股(前复权)的历史高点,但此后陷入了漫长的回调。截至7月12日发稿,报16.66元/股,处在历史低位区间,较最高点回撤超90%。(本文首发证券之星,作者|陆雯燕)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26