成分股金域医学涨停,行业最大医疗器械ETF(159883)延续涨势,有望底部二连阳!机构:24H2医药行业见底回升可期

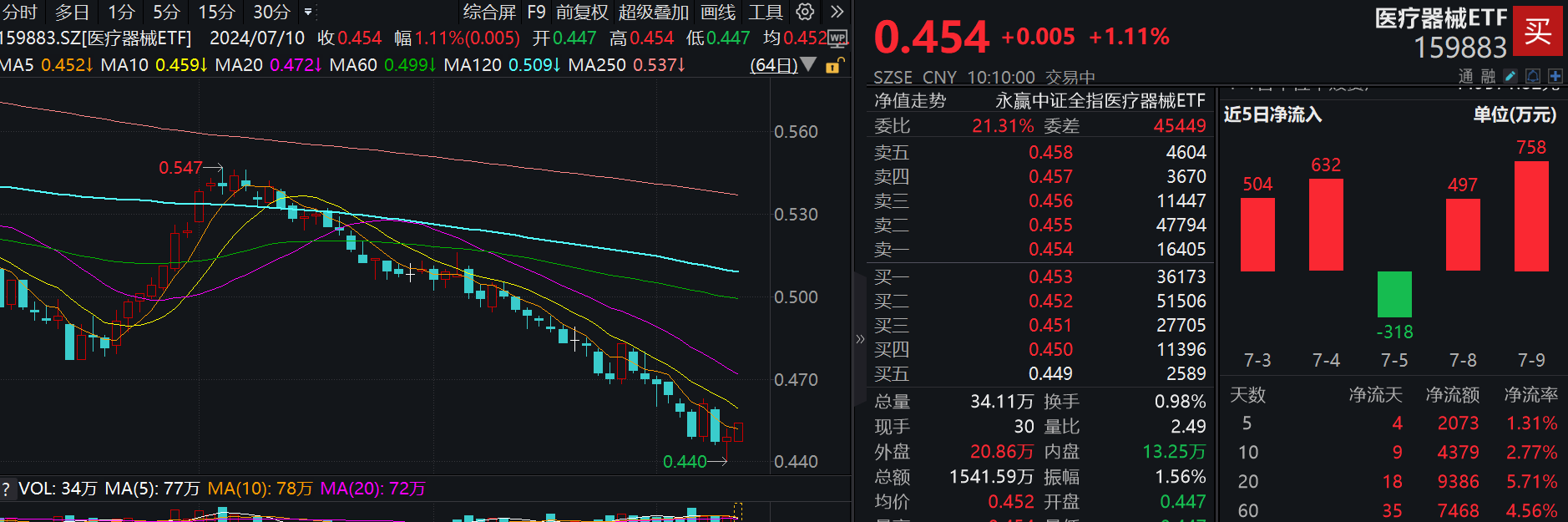

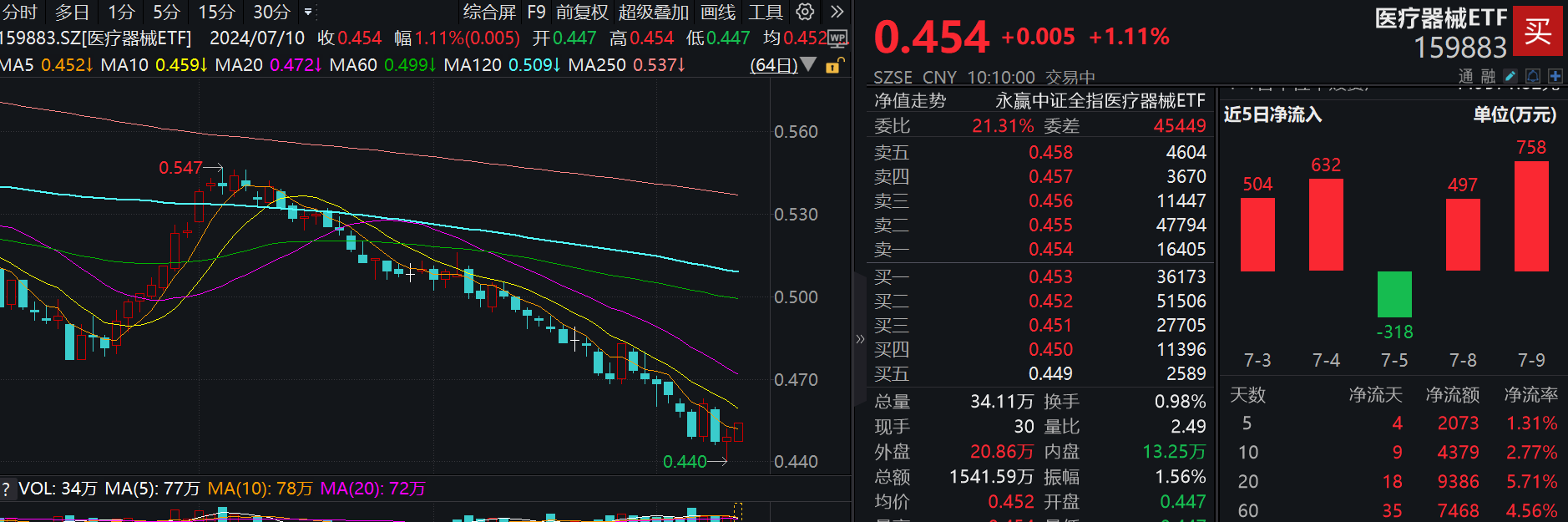

今日(2024年7月10日),医疗器械板块持续回暖,器械个股走势分化,金域医学10CM涨停,易瑞生物涨超6%,迪安诊断、奥华内镜、奕瑞科技等纷纷跟涨;心脉医疗、科华生物、怡和嘉业等跌幅居前。

ETF方面,跟踪中证全指医疗器械指数的医疗器械ETF涨跌不一,其中规模最大的医疗器械ETF(159883)一度上涨1.34%,有望实现底部二连阳,值得注意的是,该产品在上一轮4月中旬的低点后迎来了9连阳,后续行情或值得期待。从资金面上看,资金也不断低位抢筹,在近10个交易中有9个交易日皆实现资金净流入。

图片来源:Wind

消息面上,7月9日,国家药品监督管理局在官网发布信息透露,近年来,我国医疗器械标准化工作坚持统筹高质量发展和高水平安全,标准体系持续优化。截至目前,我国医疗器械标准已达1978项,其中国家标准272项、行业标准1706项;强制性标准269项、推荐性标准1709项,基本覆盖了医疗器械各专业技术领域。坚持统筹国内国际相互促进,标准国际话语权稳步提升,我国医疗器械标准与国际标准一致性程度已达95%。

展望后市,国信证券认为,医药行业持续下跌、关注度持续走低也加速了板块的触底反弹预期,预计中报披露之后,医药行业各方面的利空因素将充分反映,投资者对于全年以及明年的增长预期将相对明确,将是布局的最佳时期。从行业基本面来看,医药上市公司整体已经连续3个季度负增长,经历反腐的洗礼之后,未来将呈现更加健康的增长;短期的阵痛将带来更健康及长远的发展,去芜存菁之后,行业集中度预计在未来几年会加速提升。

此外,对于医疗器械板块,国信证券认为:

1)医疗设备及上游板块:医药行业整顿对医疗设备企业医院端的销售造成一定压力,关注后续招投标恢复节奏;同时设备更新政策对医疗设备采购的促进有望在24下半年得以体现,随着行业整顿影响减弱,叠加设备更新政策的利好,医疗设备行业有望迎来景气度拐点

2)医疗耗材板块:高值耗材方面,医疗监管整顿影响逐步减弱,预期手术量自23Q4起呈现较快复苏趋势,建议关注具备刚需属性、集采风险出清的细分领域,重视海外业务的拓展情况。低值耗材方面,伴随下游客户去库存渐近尾声以及新冠业务影响的出清,24年业绩有望迎来恢复

3)体外诊断板块:化学发光省际联盟集采落地,在现有销售模式和价格体系下有望加速国产升级。伴随集采进一步扩面(如生化的肾功/心肌酶,化学发光其他项目),具备“仪器+试剂+原料”一体化研发生产能力的龙头厂商将进一步凸显竞争优势。IVD国际化大幕拉开,国产龙头凭借稳定优异的产品质量和性价比优势加速出海

【医疗器械ETF(159883),一键布局医疗器械产业链龙头,投资性价比凸显】

公开资料显示,行业规模最大的医疗器械ETF(159883)追踪中证全指医疗器械指数,一指覆盖医疗设备、医疗耗材、体外诊断三大细分领域,全面表征A股医疗器械行业发展。

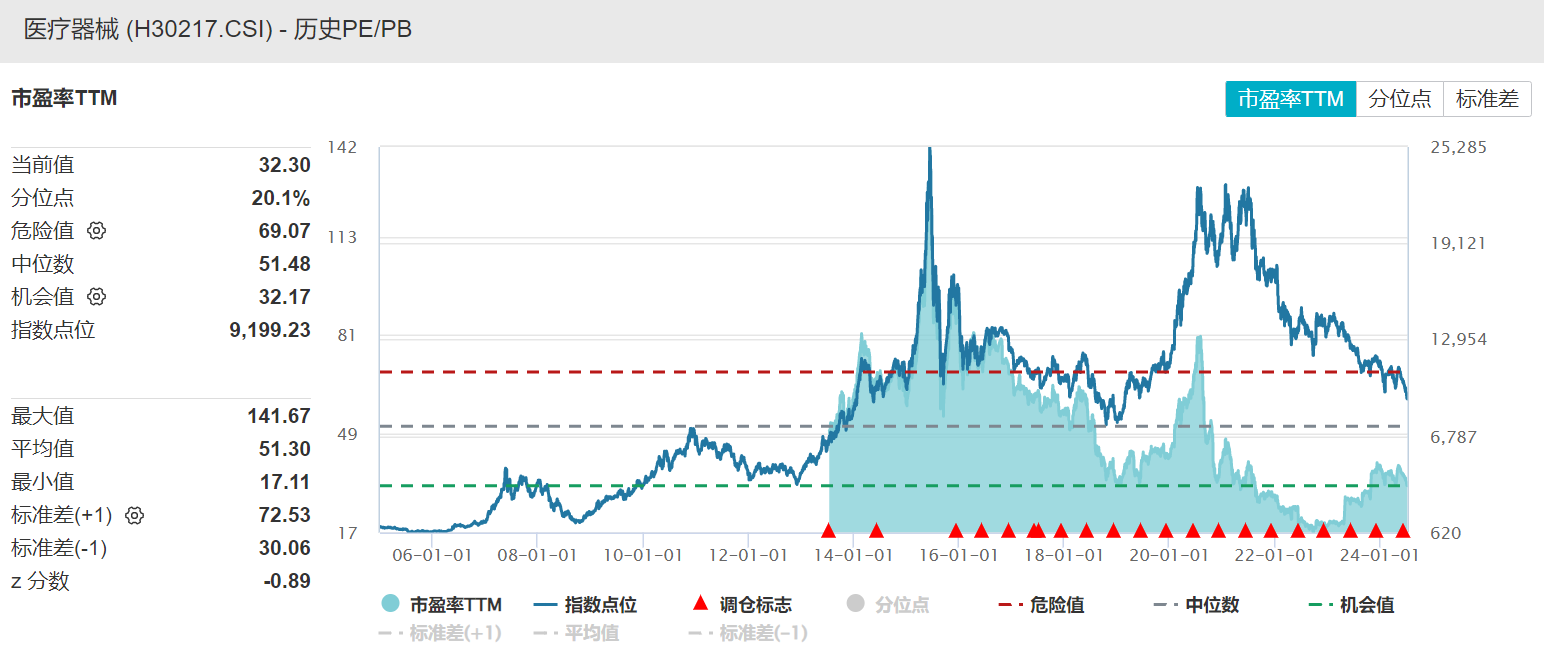

指数估值处于历史较低位置,投资性价比凸显。

伴随今年医药板块整体回调,医疗器械估值已经回落到历史低点。Wind数据显示,截至7月9日,中证全指医疗器械指数的最新估值为32.30倍,低于上市以来近80%的区间,具有不错的配置价值。

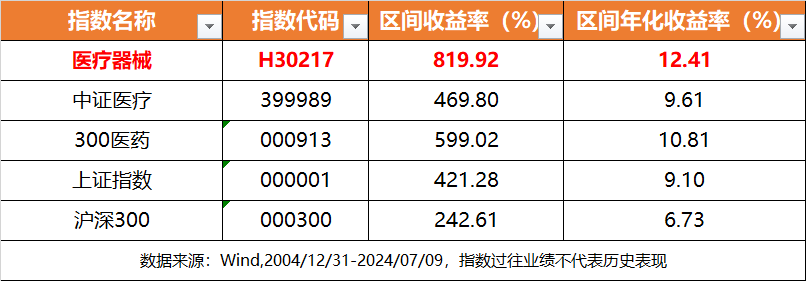

2)指数二级市场长期业绩表现较为突出。

截至2024年7月9日,自2004年12月31日基日以来,中证全指医疗器械指数区间累计涨幅819.92%,折合年化收益率12.41%,不仅跑赢同期上证指数、沪深300等宽指,也跑赢了同期中证医疗、300医药指数

场内可通过159883高效交易,场外也有联接013416、013415可布局

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38