为什么我不再参与港股打新?

今年上半年,港股IPO市场表现不错,33支上市新股中,首日上涨的概率超过了60%:

这一胜率,放在港A两市,应该是最暴利的方向了,但是,这33支新股中,我一个也没打!

为什么呢?

首先,港股IPO项目缺乏优质公司,大部分新股,都没有长期持有的价值!

其次,IPO的估值普遍偏高,难以下手!

最后,大部分IPO公司就是奔着割韭菜来的!

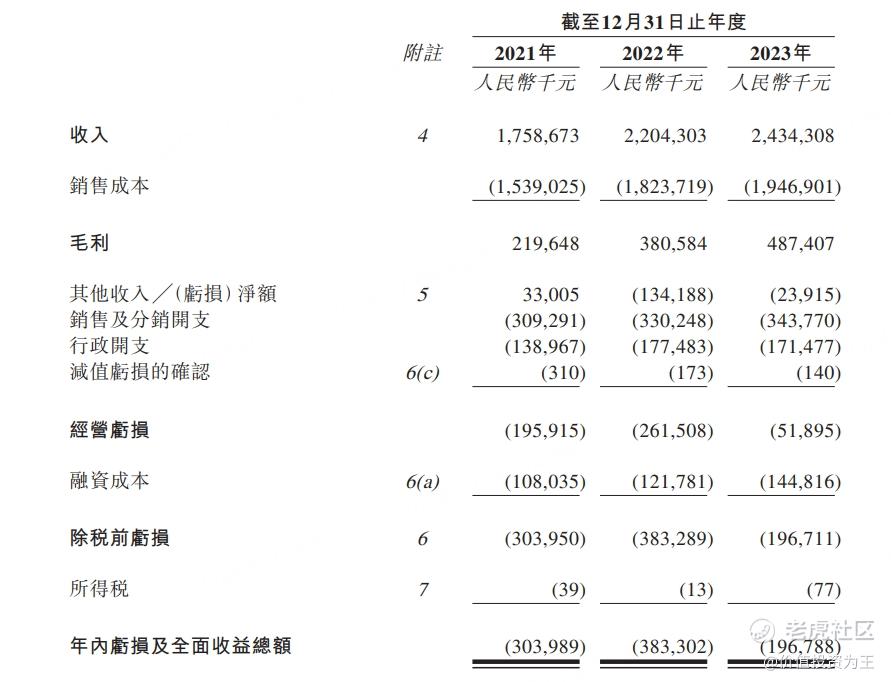

比如今日暴跌42%的方舟健客,从公司质地来看,其是国内最大的线上慢病管理平台,看起来还不错。

但看财务数据,2023年的营收增速只有10.4%,再看净利润,亏了2个亿:

流血上市不稀奇,但至少得有高成长吧,这方舟健客说是全国最大的慢病平台,但业绩拉胯,跟地位毫不相符!

业绩平庸也就算了,发行估值还贵的离谱!

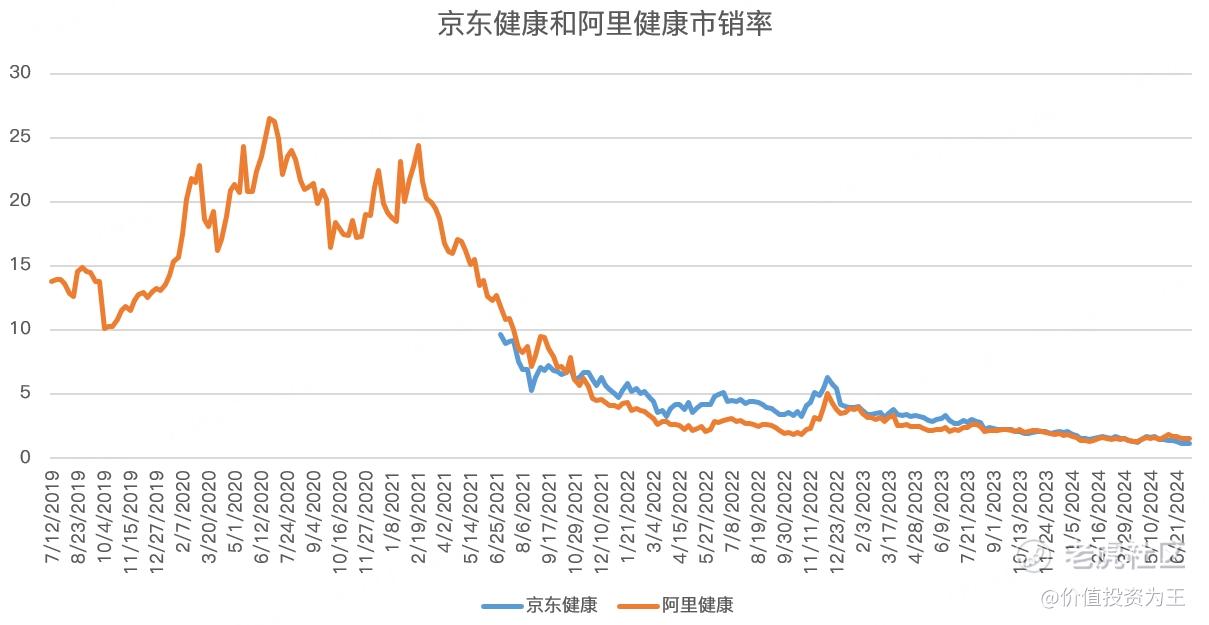

从市销率来看,方舟健客的估值高达4.2倍,对比阿里健康和京东健康,这两个巨头的市销率只有1.5倍和1.1倍:

方舟健客估值这么高,是谁给它的勇气?

答案是港交所!

方舟健客IPO公开发行比例仅为1.78%,这一数字远低于港股市场常见的25%,甚至远远低于被戏称为“丐版”IPO的10%发行线,堪称“超级丐版”。

从融资金额上看,方舟健客辛辛苦苦IPO,最后只融到1.94亿,而上市开支便达1.16亿港元,占比为66.8%!

为了几千万港币,大张旗鼓的上市,很明显,方舟健客为的不是钱,而是奔着上市地位来的!

小比例发行上市,待禁售期结束,原始股东套现,即使股价再腰斩,它们也丝毫不在乎!

类似方舟健客这样的公司还有很多,垃圾股都能卖出天价,如果资产质量还过得去的公司,IPO估值更是没有便宜可占!

这就是当下港股打新的困境:缺乏好公司、发行估值过高!

此种弊病之下,打新完全成了碰运气的事,行情好,首日可能大涨,情绪差,接二连三破发,这种投资,就是赌博!

因此,这半年来,除了美股发行的极氪我有参与,其他中资股IPO全部放弃,预期碰运气打新,还不如买美股的科技股,难道台积电、英伟达、苹果今年的涨幅不如新股吗? $方舟健客(06086)$ $嘀嗒出行(02559)$ $阿里健康(00241)$ $京东健康(06618)$ $平安好医生(01833)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56