美国电话电报公司扭转局面

美国电话电报慢慢从困境中走出来了,不断削减的债务,让投资者重新审视这家通信巨头。有外国分析师认为,美国电话电报最难的日子已经过去了。

作者:Ironside Research

更光明的日子?

23年7月18日,美国电话电报股价跌至13.43美元的20年低点。从那时候开始,美国电话电报正式迎来困境反转。

从总回报的角度来看,美国电话电报轻松超过了更广泛的标普500指数,实现了46%的回报,而指数的回报为12%。

最重要的是,该公司在4月24日公布了其财报结果,总体上还不错——例如,自由现金流从去年第一季度的10亿美元同比增长至去年第一季度的31亿美元。

但这家电信巨头是真的脱离了困境,还是该股最近的反弹不可信任?

债务问题正在减少

长期以来,美国电话电报公司资产负债表上堆积如山的债务一直困扰着投资者,他们想知道该公司如何平衡其传奇的股息和利息支付。长期以来,大部分债务都是可变利率的,这让这种担忧变得更加真实。去年,管理层在很大程度上纠正了可变利率债务的问题,在2023年第一季度的收益电话会议上表示,“我们95%以上的债务现在固定在4.1%的平均利率上。”

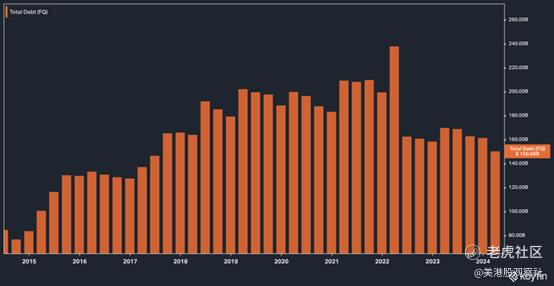

公司还努力从令人眩晕的高点降低其总债务:

在看到总债务在2022年3月达到2370亿美元的峰值后,管理层成功地将这一数字降至更容易接受的水平(相对而言)。在2023年底净债务为1610亿美元之后,美国电话电报在第一季度结束时净债务降至1500亿美元,这是自2017年以来的最低水平。

管理层在最新的财报电话会议上强调了这一点,首席执行官John Stankey表示:

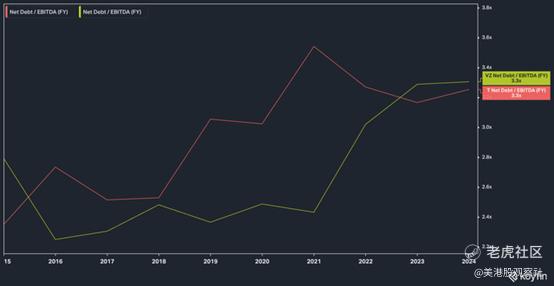

“我们强大的自由现金流也使我们能够偿还债务。我们在第一季度结束时,净债务与调整后的EBITDA之比为2.9倍,并继续预计在2025年上半年达到2.5倍的目标。因此,很明显,我们按照自己的业务重点运作得很好。”

当然,必须指出,Stankey利用调整后的EBITDA,这往往会使事情变得更加积极。虽然该公司的净债务/EBITDA并不是有史以来最高的,但它的处境也不是特别糟糕。到目前为止,美国电话电报的净债务/EBITDA仍低于其竞争对手威瑞森。

重要的是,据首席财务官Pascal Desroches称,该公司还减少了其供应商和直接供应商的融资义务,“在本季度减少了约23亿美元”。当公司参与大型供应商和供应商融资项目时,结果往往是一堆债务或多或少地隐藏在资产负债表上,因此减少这一数额是一个令人鼓舞的迹象,表明管理层是认真的关于去杠杆化业务。

业务展望

美国电话电报主要经营三个业务部门。移动业务包括公司的无线服务和设备。商务专线基于以太网的宽带以及VOIP服务(以及其他服务)提供给企业客户。最后,消费者专线为家庭提供宽带服务以及传统的传统电话服务。

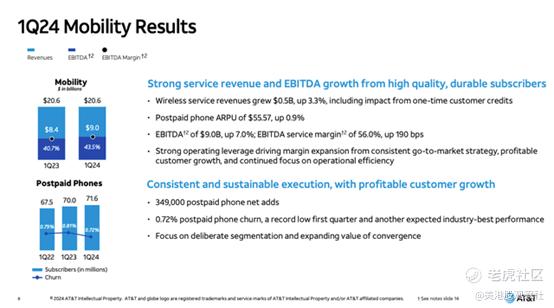

不用说,移动业务是大部分注意力所在,它应该如此。目前,事情似乎进展顺利。

根据美国电话电报的投资者介绍,该公司将后付费电话用户群的流动率降至三年来的最低水平,甚至低于Verizon的流动率。尽管该公司206亿美元的营收同比保持不变,但深入研究移动业务的核心,就会发现非设备无线业务的营收增长了4.4%,美国电话电报声称这一数字至少比竞争对手T-Mobile和Verizon高出100个基点。

估值

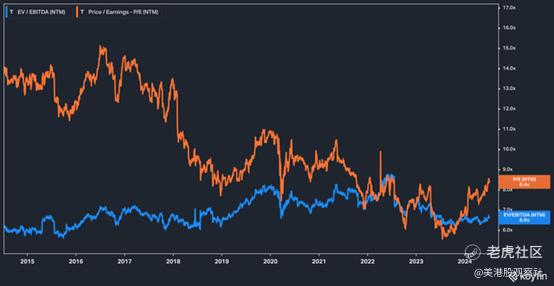

如今,美国电话电报股票的预期市盈率为8.4倍,而其EV/EBITDA与去年相比基本保持不变。虽然我们不能说美国电话电报最终会重拾昔日的辉煌,那时它的预期市盈率在15%到15%之间,但基于管理层过去一年的执行情况,目前的估值是有吸引力的。

风险

面临的风险包括电信行业的进一步整合(公平地说,在这一点上似乎相当不可能),以及更高的长期利率,这可能为投资者提供更具吸引力的收益,而没有潜在股票的波动性。在收入方面,经济的任何收缩都可能导致企业客户减少支出。

总结

总体而言,美国电话电报的股票仍然具有吸引力,因为其强劲的业务表现、持续偿还债务的能力以及管理层的执行力。在很长一段时间里,普遍的观点是看不起美国电话电报和它的股票,在很长一段时间里,这种做法有一些优点。但由于上述原因,那一天已经过去了。

$美国电话电报(T)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56