债市早报:资金面依然宽松,债市延续暖势

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】7月3日,资金面依然宽松,主要回购利率继续下行;债市延续暖势,银行间主要利率债收益率多数下行;红星美凯龙控股被法院裁定进入重整程序,所有尚未到期公司债停止计息;万科企业公告其控股子公司为公司向交通银行申请贷款提供担保;转债市场主要指数跟随下跌,转债个券多数下跌;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【五部门明确在上海自贸试验区试点暂时进境修理有关税收政策】据财政部7月2日消息,财政部、生态环境部、商务部、海关总署、税务总局日前联合发布通知,明确在中国(上海)自由贸易试验区试点暂时进境修理有关税收政策。通知称,在中国(上海)自由贸易试验区(含临港新片区)的海关特殊监管区域内,对企业自通知实施之日起自境外暂时准许进入试点区域进行修理的货物实施保税,复运出境的免征关税、进口环节增值税和消费税;不复运出境转为内销的,按要求办理进口手续,以修理后货物的实际报验状态,照章征收进口关税、进口环节增值税和消费税。通知自印发之日起实施,通知印发前已征税的进口货物,不再退还相关税款。

【财政部将于7月在香港发行90亿元人民币国债】据财政部,根据有关工作安排,财政部将于7月10日在香港特别行政区发行2024年第三期人民币国债,发行规模为90亿元,具体发行安排将在香港金融管理局债务工具中央结算系统(CMU)公布。

【6月财新中国服务业PMI降至51.2】7月3日公布的6月财新中国通用服务业经营活动指数(服务业PMI)录得51.2,低于5月2.8个百分点,降至2023年11月来最低,显示服务业景气度回落。6月财新中国综合PMI为52.8,环比回落1.3个百分点。

【中基协:进一步提高ABS及REITs业务服务实体经济的水平】日前,中基协资产证券化业务委员会召开会议要求,进一步提高ABS及REITs业务服务实体经济的水平,鼓励引导科技创新、先进制造、绿色发展等企业或资产发行ABS或REITs产品,持续挖掘西部地区文旅、能源等特色资产的潜力,助力传统优势产业升级、提质、增效。

【多地已启动第三批“白名单”项目筛选推送】据中房报,经梳理,广东、河北、浙江、河南、福建、重庆、安徽、江苏等省市的房地产融资协调机制运行顺利,部分地区在完成第一批、第二批“白名单”项目推送后,已经启动第三批项目的筛选和推送工作。此前有数据显示,截至5月16日,全国297个地级及以上城市已经建立了房地产融资协调机制,商业银行审批通过了“白名单”项目贷款金额9350亿元。

(二)国际要闻

【美联储会议纪要:等待更多信息获得降息信心,绝大多数官员认为经济逐渐降温】7月3日公布的美联储6月会议纪要显示,美联储官员在讨论货币政策前景时指出,今年降低通胀的进展比去年12月他们预期的慢,同时强调除非得到更多信息后有信心通胀能持续降至联储的目标,否则不适合降息。一些人认为需要耐心等待限制性政策发挥作用;多人认为,若通胀持续高企或进一步上升,可能需要加息;多人主张货币政策应准备应对意外经济疲软。与会者认为通胀近几个月取得些许进一步进展,观察到一些明显进展,包括核心PCE物价指数的月度变化较小。“新美联储通讯社”认为,美联储官员暗示不急于降息,普遍满意观望立场,本月末会议可能不会降息,纪要未暗示联储担心经济过热或政策过于宽松。

【美国6月ISM服务业意外大幅不及预期,萎缩速度创四年最快】7月3日,ISM公布的数据显示,美国6月ISM服务业指数48.8,预期52.6,5月前值为53.8。重要分项指数方面,6月商业活动指数暴跌11.6个点,为2020年4月以来的最大跌幅,跌至49.6,陷入萎缩,也创下2020年5月以来的最低;新订单指数单月大跌6.8点,跌至47.3,也陷入萎缩,为2022年末以来首次萎缩;衡量服务提供商支付的材料价格指标降至三个月来的最低点,表明通胀正在逐步降温;就业指数连续第五个月萎缩,6月为46.1,较5月的47.1下滑1个点。

(三)大宗商品

【国际原油期货价格转涨,NYMEX天然气期货价格继续下跌】7月3日,WTI 8月原油期货收涨1.07美元,涨幅1.29%,报83.88美元/桶;布伦特9月原油期货收涨1.10美元,涨幅1.27%,报87.34美元/桶;现货黄金上涨1.15%,报2356.20美元/盎司;NYMEX天然气期货价格收跌1.95%至2.418美元/百万英热单位。

二、资金面

(一)公开市场操作

7月3日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有2500亿元逆回购到期,因此单日净回笼资金2480亿元。

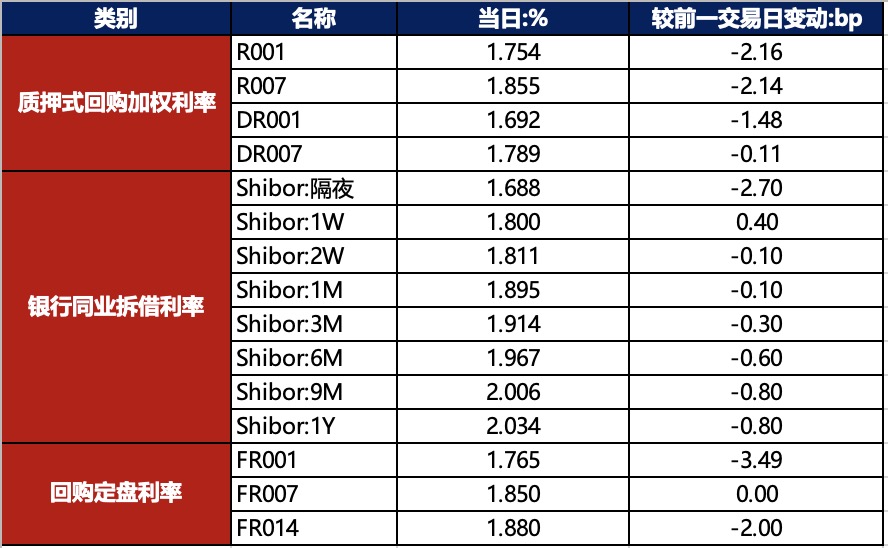

(二)资金利率

7月3日,月初资金面依然宽松,主要回购利率继续下行。当日DR001下1.48bp至1.692%,DR007下行0.11bp至1.789%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

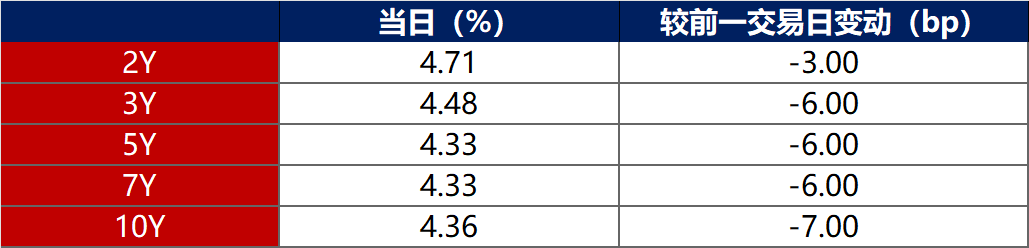

7月3日,债市延续暖势,中短债表现较强,长债则受央行借券落地传闻扰动表现平平。当日银行间主要利率债收益率多数下行。截至北京时间20:00,10年期国债活跃券230012收益率下行0.75bp至2.2425%;10年期国开债活跃券230210收益率下行0.75bp至2.3250%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

7月3日,4只地产债成交价格偏离幅度超10%,为“H1碧地03”涨超24%,“H1碧地01”涨超72%,“H1融创03”涨超100%,“H0阳城04”涨超193%。

2. 信用债事件

路劲:公司公告,本金总额约4960万美元之五只美元债券已获有效投标;特别决议案已获通过,公司将会用3000万美元于赎回票据。

万科:公司公告,万科获57.36亿元的授信额度,期限15年,由20家项目公司共同借款并提供担保;万科与3个项目公司共同借款9.45亿元,期限15年,提供股权质押或资产抵押;万科1-6月累计实现合同销售金额1273.3亿元。

迪马股份:公司公告,上半年新增到期未完成展期债务本金1.5亿元,主要包含银行、信托及其他机构贷款。

红星美凯龙:公司公告,公司被法院裁定进入重整程序,所有尚未到期公司债停止计息。

正荣地产:公司公告,境外整体债务重组支持协议截止日延至7月14日。

丽新发展:公司公告,公司持股50%的合营公司拟5.4亿港元出售香港蓝塘傲商业楼层及停车位。

山东高创建投:公司公告,涉巴安水务与华夏银行借款逾期纠纷(逾期本息之和约9312万元),公司已代偿9062万元,相关借款已结清。

曲江文旅:公司公告,为有效盘活资产,公司拟公开挂牌转让子公司唐邑投资40%股权及1.67亿元债权。

湖北联发投:穆迪下调湖北联发投发行人评级至“Baa3”,展望维持“负面”。

宁德国投:联合资信终止宁德国投主体及“21宁德01”等债项评级。

中航国际:惠誉确认中航国际“A”长期发行人评级,展望维持“负面”。

太钢集团:惠誉确认太钢集团“A”长期外币发行人评级,展望维持“负面”。

雅居乐:公司公告,公司6月单月预售金额合计8亿元,上半年累计销售89.9亿元。

美的置业:公司公告,上半年合同销售额达202.1亿元 同比减少50.17%。

融信中国:公司公告,公司6月单月销售额约5.43亿元,上半年总合约销售额约33.62亿元。

开封城投:公司公告,公司承兑逾期的7张商票(合计2161万元)已结清,不存在信用风险。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 7月3日,A股震荡走低,量能继续萎缩,上证指数、深证成指、创业板指分别收跌0.49%、0.59%、0.29%。当日,两市成交额5830亿元,较前日大幅缩量643亿元,北向资金净卖出14.03亿元。当日,申万一级行业大多下跌,上涨个券中,商贸零售涨超3%,房地产涨超1%,社会服务、综合、电子与非银金融涨幅较小;下跌行业中,计算机、国防军工、煤炭、机械设备等7个行业跌逾1%。

【转债市场主要指数跟随下跌】 7月3日,转债市场跟随权益市场有所走弱,当日中证转债、上证转债、深证转债分别收跌0.51%、0.41、0.70%。当日,转债市场成交额648.95亿元,较前一交易日放量79.85亿元。转债市场个券多数下跌,536支转债中,80支上涨,445支下跌,11支持平。当日,上涨个券中,中装转2涨停20%,东时转债涨超17%,文灿转债涨超13%;下跌个券中,广汇转债跌逾6%,耐普转债、英力转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(7月5日),欧通转债即将开启网上申购。

7月3日,阿拉转债公告不下修转股价格;华阳转债公告不下修转股价格,且未来3个月(即2024年7月4日至2024年10月3日),若再次触发下修条款,亦不选择下修;能辉转债、申昊转债、首华转债、天赐转债、建工转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

7月3日,各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至4.74%,10年期美债收益率下行5bp至4.43%。

数据来源:iFinD,东方金诚

7月3日,2/10年期美债收益率利差倒挂幅度扩大4bp至35bp;5/30年期美债收益率利差收窄1bp至20bp。

7月3日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.27%。

2. 欧债市场

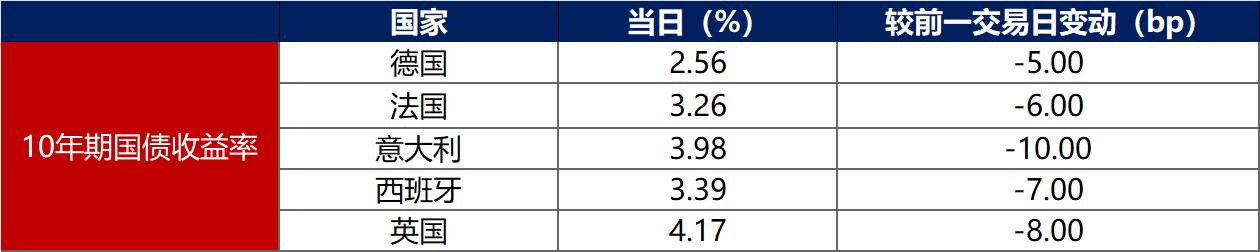

7月3日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行5bp至2.56%,法国、意大利、西班牙、英国10年期国债收益率分别下行6bp、10bp、7bp和8bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至7月3日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56