Nike是怎么丧失优势的?

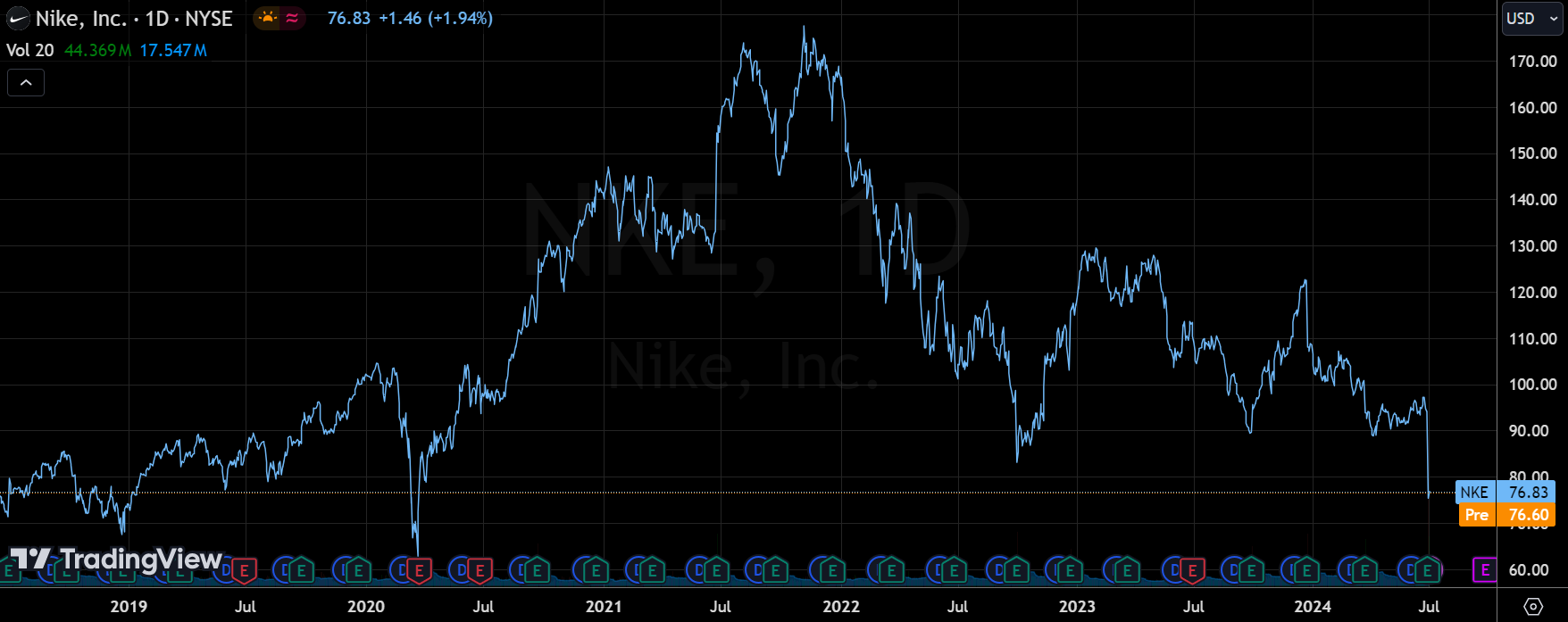

$耐克(NKE)$ 在财报后大跌近20%,要不是有回购,可能更惨。全球运动第一品牌,到底是哪里出了问题?目前二级市场的悲观情绪还会继续蔓延吗?

如果我们看耐克的核心产品——鞋类,就能发现其近几年的模式,已经让它在跑步文化的流行中错失了机会。

忽视草根跑步社区。相比New Balance、Hoka、昂跑 $On Holding AG(ONON)$ 和Asics等近年来新兴的品牌,Nike似乎对社区跑步活动等推广兴趣不大,对于这种草根式的营销,耐克显得对品牌和口碑过于自信,它的缺位可能导致其与核心跑步群体的疏离。

产品创新方向偏离。Nike长期以来专注于高性能跑鞋的研发,如Vaporfly系列。然而,随着跑步文化的普及,大众跑者对舒适、耐用的普通日常训练鞋的需求增加。Nike可能过于关注精英运动员和破纪录产品,而忽视了普通跑者的需求。

市场定位失衡。Nike作为全球最大的运动品牌,其产品线涵盖多个运动领域。这种多元化策略可能导致其在专业跑步市场的关注度不足,无法像一些专注于跑步的品牌那样深入理解和满足跑者需求。

品牌形象与跑步文化脱节。Nike的品牌形象往往与高端、时尚和精英运动联系在一起。然而,近年来的跑步文化更强调包容性、社交性和健康生活方式。Nike可能未能及时调整其品牌信息以适应这种文化转变。

忽视中低端市场。随着跑步人群的扩大,中低价位的跑鞋需求增加。Nike可能过于专注于高端市场,而忽视了这一增长迅速的细分市场,给其他品牌留下了机会。同时,Nike过度依赖Air Jordan、Air Force 1以及Dunk等复古鞋款,忽略了包括跑步鞋在内的核心的性能产品领域。

分销策略调整不及时。Nike近年来强调直销渠道,减少了与部分零售商的合作。这可能导致其在一些重要的跑步专卖店中的曝光度下降,影响了与核心跑步群体的接触。

自从大力推广其线上直销渠道(Direct-to-customer,DTC)以来,耐克的利润率的确是在不断提升,毕竟可以将此前的销售渠道的分佣直接拿手里,但这样做的坏处是,一旦品牌影响力不及从前,在渠道商处缺乏曝光度,就有可能影响产品的销售。

其实鞋类只是其中一个写照,是Nike此前也因为对女性运动品牌的不重视,而让Lululemon有了绝佳的先发增长机会。

我们再回过头来看公司高管在Earnings Call上的表达

生活方式业务出现下降,包括男性、女性和乔丹品牌;

经典鞋类特许经营的销量疲软;

中国市场线下销售下跌两位数,EMEA地区也有如此趋势

因此,整个2025财年(下个季度开始)将变得更有挑战,公司预期营收将下跌中个位数,并在开始的几个季度持续保持同比下滑的趋势。由于在5月份的财季还未明显出现颓势,应该是公司在6月以来的销售流水中看到了相关趋势。

电话会上直接有分析师对CEO Donahoe提出质疑,不过创始人Phil还是很支持Donahoe的。

但结果还是,投行下调了对NIKE的目标价:

美银将目标价从113美元下调至104美元;

花旗将目标价从125美元下调至102美元;

Evercore将目标价从110美元下调至105美元;

Guggenheim将目标价从130美元下调至115美元;

贝雅将目标价从125美元下调至100美元。

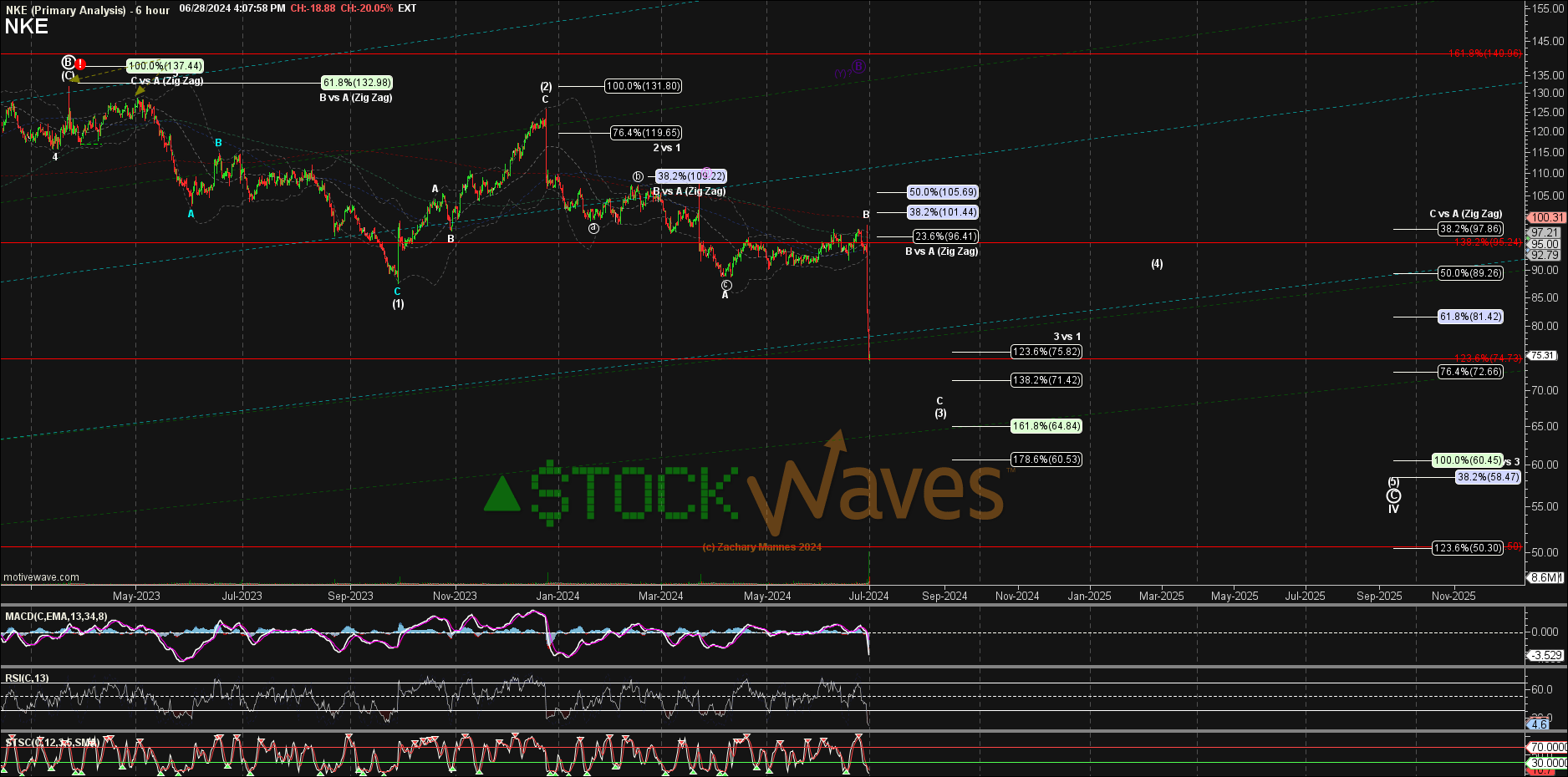

从技术面上来看,有对Elliot理论研究比较深的技术派投资者认为,Nike从105美元下跌至76美元之后,有可能会继续一路下跌至60-62美元目标区间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56