广东顺德农商行重新提交相关财务资料!2023年营收净利双降,不良贷款余额增至 36.41 亿元

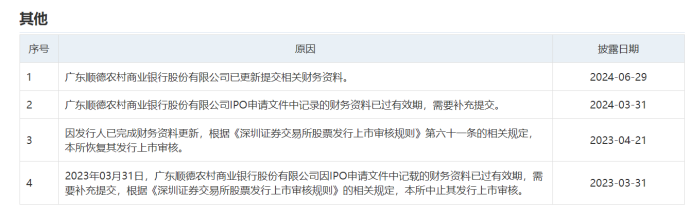

日前,IPO申请被交易所中止的广东顺德农商行已重新提交相关财务资料。

此前3月份,深交所官网披露的信息显示,包含广东顺德农商行在内的五家银行IPO申请被交易所中止,原因均为IPO申请文件中记录的财务资料已过有效期,需要补充提交。

据了解, 去年广东顺德农商行就曾因IPO申请文件中记载的财务资料已过有效期,需要补充提交,被交易所中止其发行上市审核。一个月后2023年4月份,该行完成财务资料更新,深交易所恢复其发行上市审核。

此次披露的招股书,“第三节 风险因素”中,有几个重要事项值得投资者特别注意。第一就是贷款质量下降的风险。 截至 2023 年 12 月 31 日、2022 年 12 月 31 日和 2021 年 12 月 31 日,该行不良贷款余额分别为 36.41 亿元、28.00 亿元和 19.72 亿元,不良贷款率分别为 1.48%、1.23%和 0.96%。招股书中表示,随着我国经济结构转型的不断深入,相关企业经营困难、资金链趋紧的情况可能会逐步加剧。此外,前期经济刺激下累积的经营风险可能开始加速释放,我国经济增速放缓及其他不利因素均可能对该行借款人在日常运营、财务和流动性等方面造成负面影响,从而降低该等借款人偿还债务的能力,使得该行贷款组合质量下降。

二是贷款集中于若干行业的风险 。截至 2023 年 12 月 31 日、2022 年 12 月 31 日和 2021 年 12 月 31 日,该行在制造业、租赁和商务服务业、房地产业以及批发和零售业四个行业的贷款余额合计分别为1,160.68 亿元、1,055.73 亿元和 946.63 亿元,其占企业贷款总额的比例分别为 84.60%、83.74%和 83.61%,集中度较高。如果上述行业因宏观调控、产业结构调整或其他原因而受到不利影响,或倘若房地产行业未来受宏观经济、行业政策等因素影响,相关企业集团经营规模、经营效益及流动性下降,出现资金链紧张的情况,导致未能按期归还贷款本息,可能会导致该行不良贷款增加,从而对该行的财务状况和经营业绩产生不利影响。

三是贷款地域结构风险以及中小微企业贷款占比较高的风险。根据发放贷款分支机构的地理位置对贷款进行地理区域划分,截至 2023 年 12 月31 日、2022 年 12 月 31 日和 2021 年 12 月 31 日,该行佛山地区的企业贷款总额占该行企业贷款总额的比重分别为 87.87%、89.31%和 90.55%,该行贷款客户主要集中于佛山市顺德地区。若佛山地区出现重大或长期的经济衰退,或者信用环境和经济结构出现明显恶化,可能会导致该行不良贷款增加、贷款损失准备不足,从而对该行的财务状况和经营业绩产生重大不利影响。

截至 2023 年 12 月 31 日、2022 年 12 月 31 日和 2021 年 12 月 31 日,该行中小微企业贷款占企业贷款的比重分别为 88.81%、90.15%和 88.37%。相对于大型企业而言,中小微企业的规模较小、抗风险能力较弱、财务信息的透明度较低。如果该行不能有效控制中小微企业借款人的信用风险,可能会导致不良贷款增加、贷款减值准备计提不充分,从而对该行的财务状况和经营业绩产生不利影响。

公开资料显示,广州顺德农商行的前身是始建于 1952 年的顺德农村信用合作社,是一家具有超过 70 年发展历史的金融企业,2009 年 12 月 22 日改制为农村商业银行,是广东省三家首批成功改制的农村商业银行之一。

截至 2023 年 12 月 31 日,该行资产总额为4678.79 亿元,发放贷款和垫款总额为2458.92 亿元,客户存款余额为3194.72亿元。不过,顺德农商行2023年的营收和净利润双降。去年,顺德农商银行营业收入为82.10亿元,同比减少8.42%;净利润34.56亿元,同比下降0.32%。该行不良贷款率为1.48%,较2022年末上升0.26个百分点;拨备覆盖率为201.75%,较2022年末下滑62.18个百分点。

根据此次招股书披露的薪酬情况,虽然2023年业绩不佳,但报告期内董事、监事、高级管理人员从该行领取的薪酬占利润总额的比重却有所增加。2021年和2022年均为0.70%,2023年增至0.76%。

此外,该行人均薪酬也比佛山市地区相对较高,2022年,佛山市金融业在岗职工年平均工资为20.43万元。对此,招股书中表示:1、本行为增强员工薪酬的市场竞争力,吸引更高素质的人才,同时结合本地区市场的实际物价水平,适当提高了本行员工的薪酬待遇。2、本行业务规模和盈利水平位于佛山市金融业前茅,故本行员工绩效水平相比较高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26