科马材料闯关北交所,主营业务毛利率波动大,应收账款逐年走高

格隆汇获悉,近期,浙江科马摩擦材料股份有限公司(以下简称“科马材料”)向北交所递交了招股说明书(申报稿),保荐机构为国投证券股份有限公司。

科马材料主营业务为干式离合器摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用。

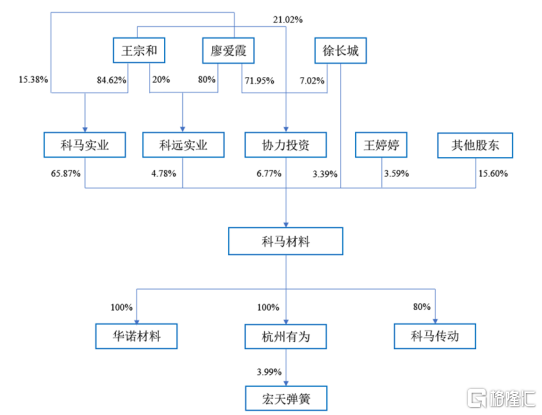

股权结构方面,公司实际控制人为王宗和、廖爱霞、王婷婷、徐长城,四人合计控制公司股份5296.90万股,占公司总股本的84.40%。其中,王宗和、廖爱霞是夫妻关系;王婷婷是王宗和、廖爱霞的女儿;王婷婷和徐长城则是夫妻关系。

王宗和1957年1月出生,大专学历,2017年5月至今,任公司董事长;廖爱霞于1956年9月出生,中专学历,2011年4月至今,任公司董事、总经理助理。

王婷婷于1985年2月出生,拥有澳大利亚永久居留权,硕士研究生学历,2024年4月至今,任公司品牌总监。徐长城于1984年4月出生,大学本科学历,2017年5月至今,任公司董事、总经理。

根据招股书,科马材料本次计划募集资金约2.06亿元,分别用于干式挤浸环保型离合器摩擦材料技改项目;研发中心升级项目。

主营业务毛利率波动较大

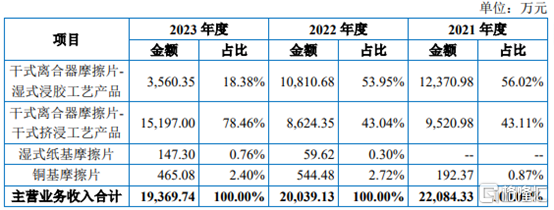

科马材料公司的主要产品为干式离合器摩擦片和湿式纸基摩擦片,从盈利模式看,公司主要通过向下游汽车离合器制造企业销售干式离合器摩擦片实现收入和利润。

从营收构成看,2021年、2022年及2023年,干式离合器摩擦片收入占公司主营业务收入的比例均超96%,是公司主要收入来源。

公司主营业务收入情况,来源招股书

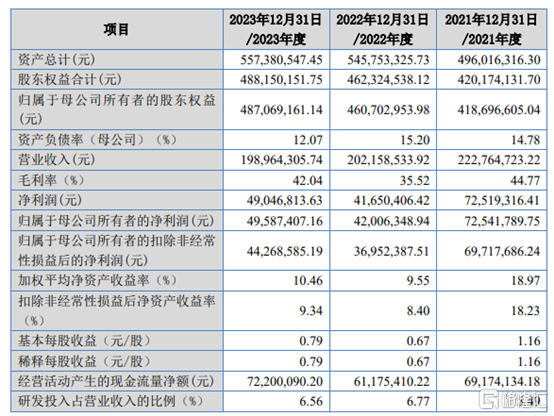

业绩方面,2021年、2022年以及2023年,科马材料营业收入分别约为2.23亿元、2.02亿元、1.99亿元;同期公司归母净利润分别约为7254.18万元、4200.63万元、4958.74万元。

公司主要财务指标,来源招股书

科马材料在招股书中披露,2024年1月至3月,公司营业收入为6116.94万元,同比增长85.28%;扣非归母净利润为1579.88万元,同比增长252.02%。

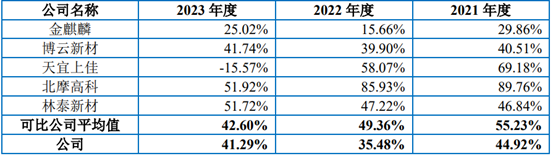

毛利率方面,2021年、2022年及2023年,科马材料主营业务毛利率分别为44.92%、35.48%、41.29%;低于同期可比公司主营业务毛利率平均数55.23%、49.36%、42.60%。

对于2022年公司主营业务毛利率同比下降9.44个百分点,科马材料在招股书中表示,主要是因为受俄乌冲突及国际地缘政治不利影响,全球油价持续上涨,铜价也维持在高位,导致公司石化原料、电工圆铜线等主要原材料成本大幅增加,主要能源电力和天然气成本也上升。

同时,由于商用车产销量同比大幅下降,离合器市场需求低迷,公司客户生产经营面临一定困境,公司无法通过涨价的方式向客户传导成本大幅上涨的压力。2023年,公司主营业务毛利率较2022年有所回升,主要是因为毛利率水平较高的干式挤浸工艺产品收入占比上升,同时部分原材料采购价格下降所致。

与可比公司主营业务毛利率分析,来源招股书

科马材料生产经营主要原材料包括纤维原料、石化原料、电工圆铜线等材料。2021年、2022年及2023年,公司直接材料成本占主营业务成本的比例分别为59.31%、57.56%、55.44%,占比较高。

其中,2021年至2022年,由于国际大宗材料市场供需失衡,叠加全球货币政策影响,公司采购的部分原材料价格持续上涨,在一定程度上影响了公司盈利水平。

如果公司的主要原材料采购价格持续上涨或出现剧烈波动,同时整体经济形势或行业状况发生明显不利变动,公司与客户之间没有能够及时调整交易价格,导致出现无法转移成本压力的情况,将影响公司生产经营和业绩。

应收账款逐年走高

2021年、2022年及2023年,科马材料应收账款的账面价值分别为6895.18万元、7937.48万元、8671.50万元,呈逐年上升趋势;占流动资产的比重分别为22.44%、28.13%、37.32%。

如果将来公司主要的客户财务状况出现重大恶化,或者经营情况发生重大不利变动,那么公司应收账款可能产生坏账风险,进而影响经营业绩。

科马材料表示,国内干式离合器摩擦片生产企业较多,市场竞争较为激烈,如果公司不能保持在产品质量、生产技术、成本控制等方面的优势,将面临一定的市场竞争风险。

2021年,公司开始进入湿式纸基摩擦材料领域,拓展自动变速器用湿式纸基摩擦片市场。

公司表示,湿式纸基摩擦片应用场景更为复杂,技术及生产工艺难度更高,高端产品市场长期被国际巨头垄断。公司湿式纸基摩擦片产品在发展初期便直面国际知名品牌的竞争,业务开拓压力较大,面临一定的市场竞争风险。

尾声

科马材料公司家族控股比例较高,超过84%。此外,深入剖析公司财务数据发现,2021年至2023年,公司主营业务毛利率波动较大,应收账款呈现逐年走高趋势,这些问题需要引起公司和市场投资者的重视。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47