老铺黄金的几个缺点!

一是主打古法黄金,店铺集中在一线、新一线,虽然因此拿到了远超同行的利润率,但也将自己困在高线城市里,无法下沉。

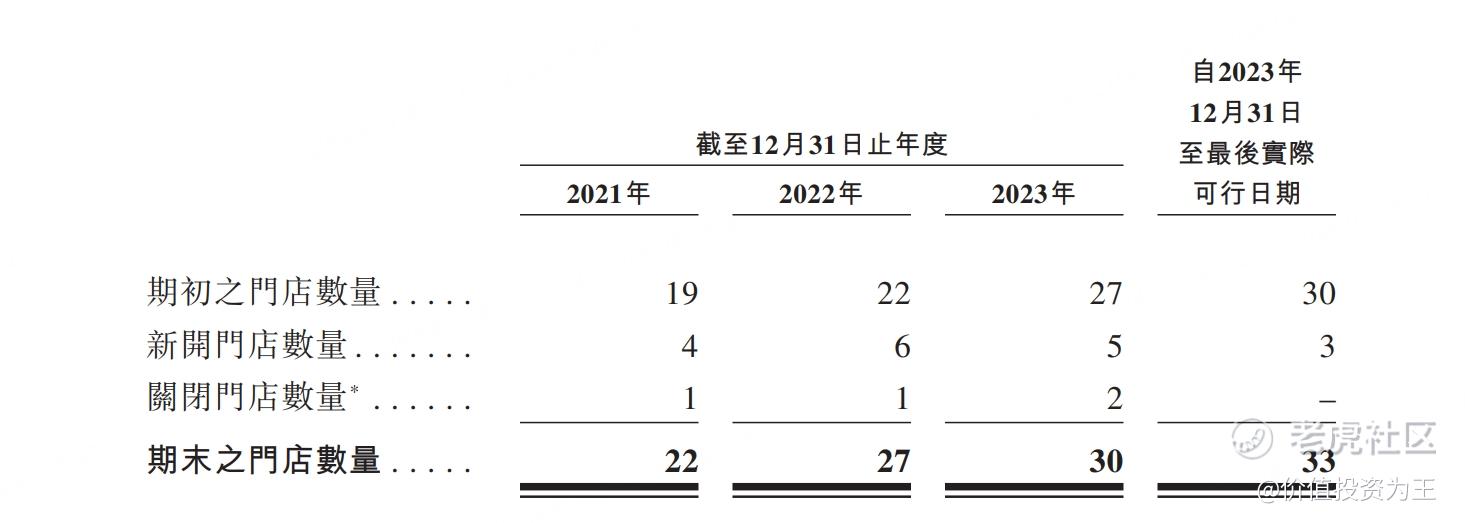

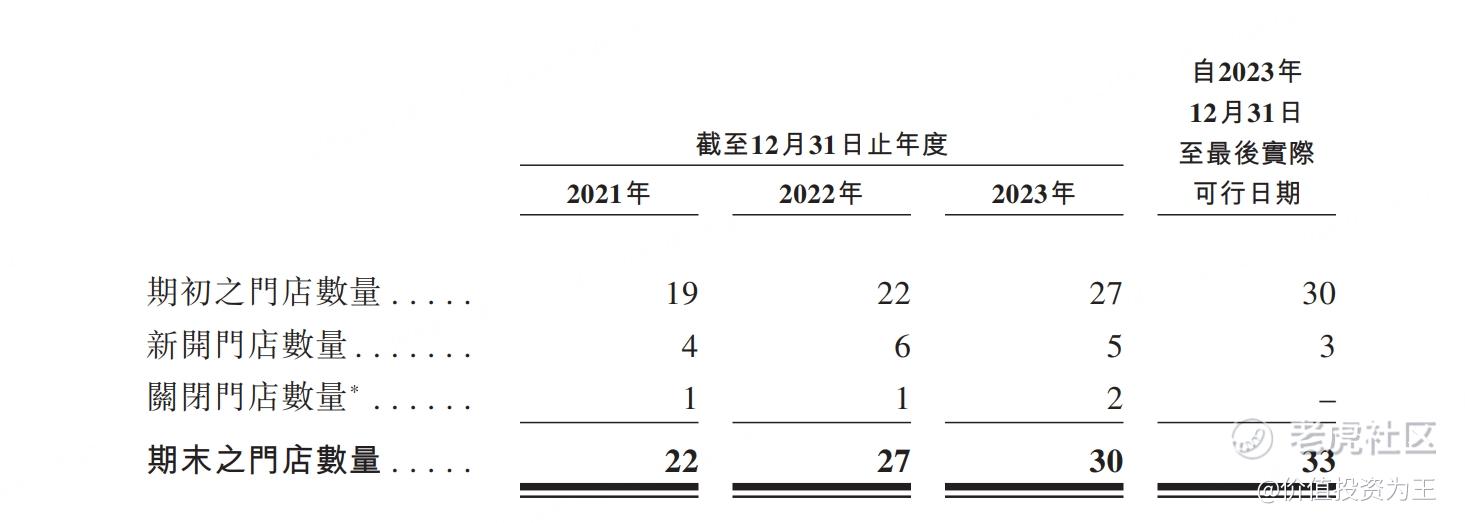

根据招股书信息,老铺黄金2009年成立,至今只有33家店铺,未来3年,预计将新增10家门店,考虑到每年有1-2家店铺关闭,实际新增店铺数量约2家/年:

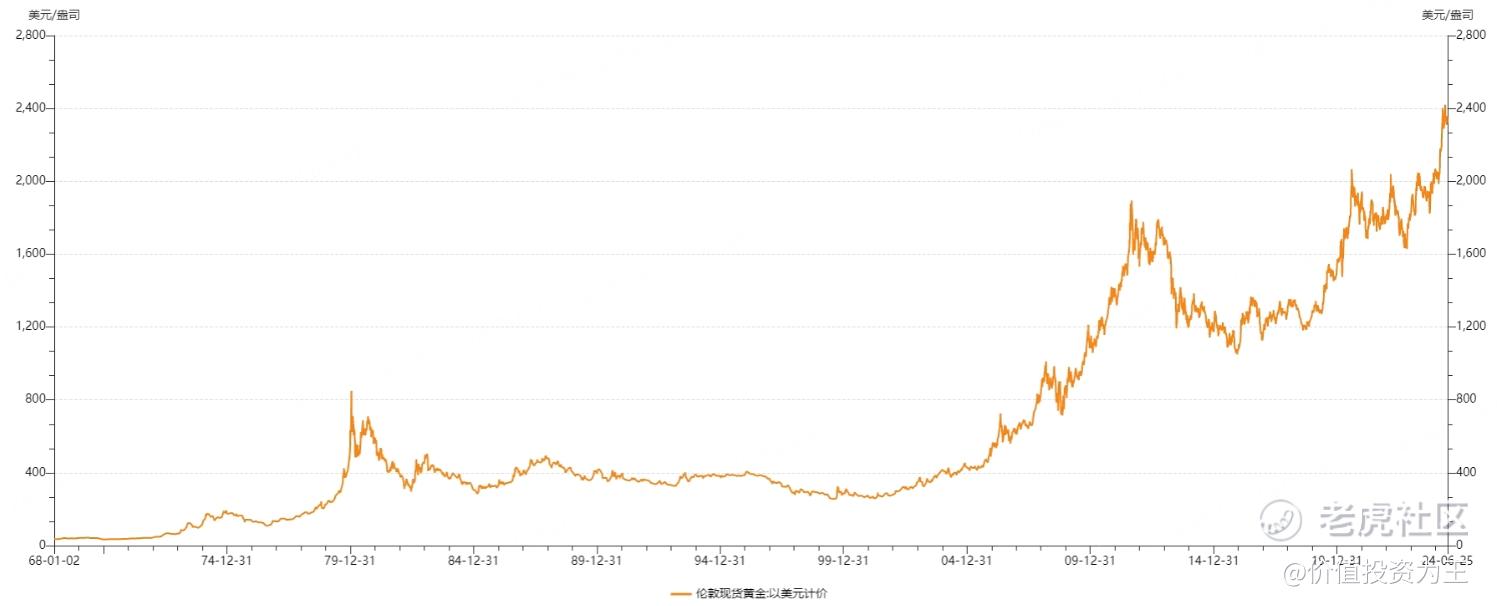

二是老铺黄金的业绩主要看金价,以2023年为例,公司营收大增145.7%,考虑到同期门店数量仅增长11%,且线上销售额只占总收入的11.4%,因此,去年业绩大爆发,并非是经营得当,而主要是金价上涨,消费者踊跃购买,老铺黄金躺赢。

根据wind 的数据,2023年伦敦现货黄金价格由1812美元/盎司上涨至2062美元,涨幅13.8%!

今年,黄金价格创下历史新高,较2023年上涨12.7%!

虽然老铺黄金的招股书说:“金价格的持续上涨将激发消费者的投资热情,推高黄金产品的需求。”但是,公司没告诉投资者的是,如果金价涨幅较大,消费者也有可能采取观望态度,未必会持续买入。

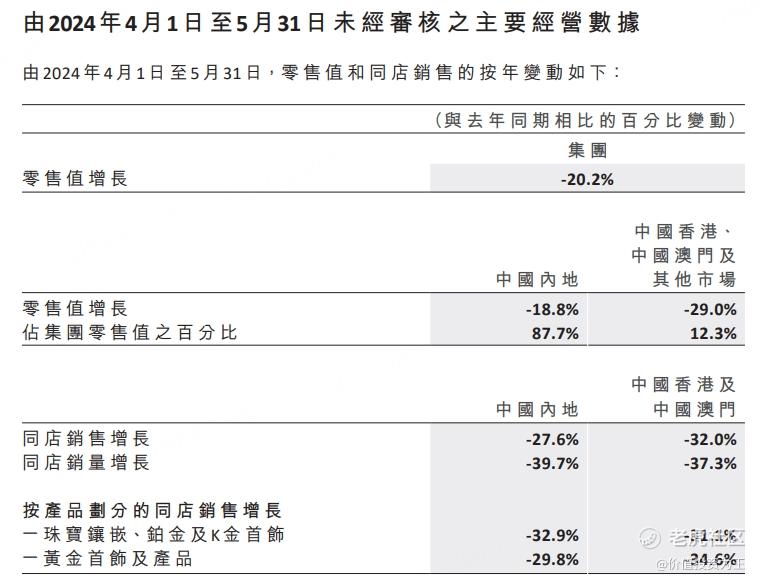

根据周大福的数据,今年4-5月,公司零售值同比大幅下滑20.2%: $周大福(01929)$

在老铺黄金的招股书中,公司并未提到今年上半年的业绩,这不免让人心生忧虑。

不得不说,在业绩披露要求上,港交所是真的宽松啊!

三是老铺黄金曾两次冲击A股,遭到证监会拒绝,理由有三:

(i) 在我们收购金色宝藏的业务后,本公司与文房文化(控股股东控制的公司)的持续交易的定价的必要性及公平性;

(ii) 相较其他市场可比公司,本公司毛利率明显较高的合理性;

(iii) 本集团关联方及管理人员及加工商之间资金往来的合理性。

毛利率高于同行不算大问题,一来公司聚焦在大城市,二来产品以足金(黄金纯度达99%及以上)为主,毛利率较高不难理解。

但关联交易的问题有多大,不得而知,算是一个瑕疵吧!

四是老铺黄金估值较高。

按照2023年净利润算,老铺黄金市盈率为14.7倍,高于周大福的13.4倍,也高于老凤祥的13.6倍。

更为关键的是,老铺黄金去年的净利润能否保持?

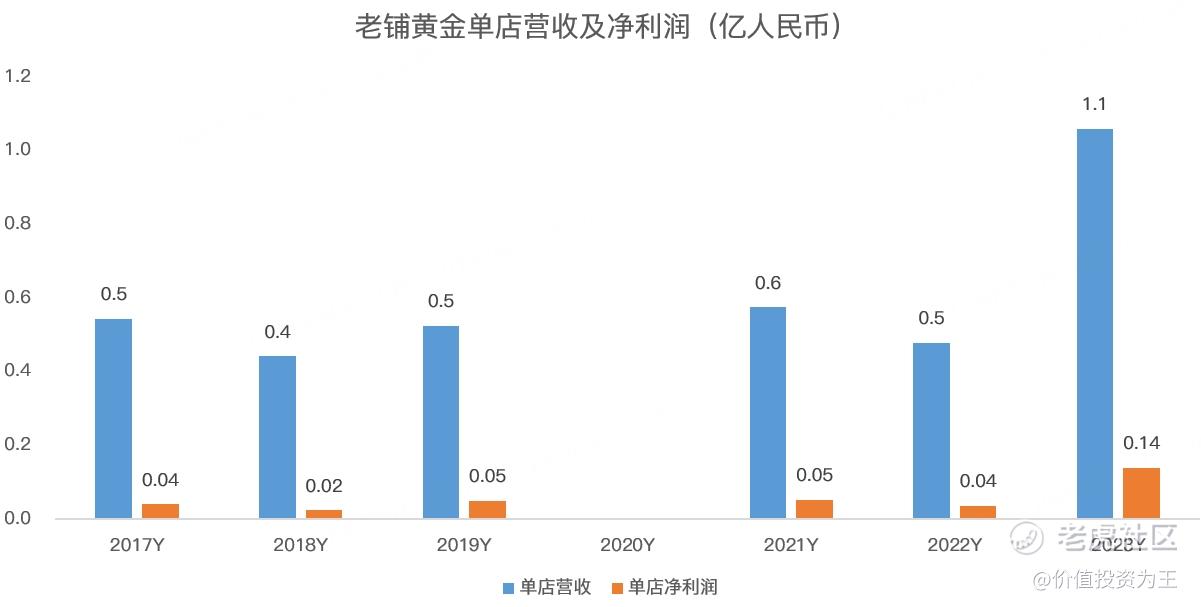

从历年来看,老铺黄金单店营收在5000万左右,单店净利润在400万左右,仅2023年的单店营收和净利润大增,因此,能否维持,是一个问题,毕竟黄金的价格也不可能年年涨?

由此来看,老铺黄金打新没啥问题,毕竟现在新股热度高,首日破发概率低,但长期持有,值得商榷!

$老铺黄金(06181)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56