什么是“科特估”?如何进行布局?

“科特估”可能是近期关注资本市场的朋友们十分熟悉的一个词了。同时,A股市场上包括通信、电子在内的科技成长赛道估值中枢也有较为鲜明的修复动能,让很多投资者们想要把“科特估”和科技成长划上等号。“科特估”是否完全等价于科技成长?其当前获得政策支持的原因是什么?大家如何参与布局?本文为大家一一梳理。

一、“科特估”概念及背景

“科特估”直观拆字理解可以是“科技特色估值体系”,也就是“新质生产力”为代表的中国新一轮科技革命和产业转型过程中相关产业的估值体系重塑。

估值体系重塑,说白了就是过去体系下估值低了,在修正后的“正确的”估值体系下应该修复。那么我国科技行业估值是否被低估了呢?答案是肯定的。

新一轮AI大浪潮下,美国对我国进行了科技限制,也是国内部分科技产业估值低估的原因。

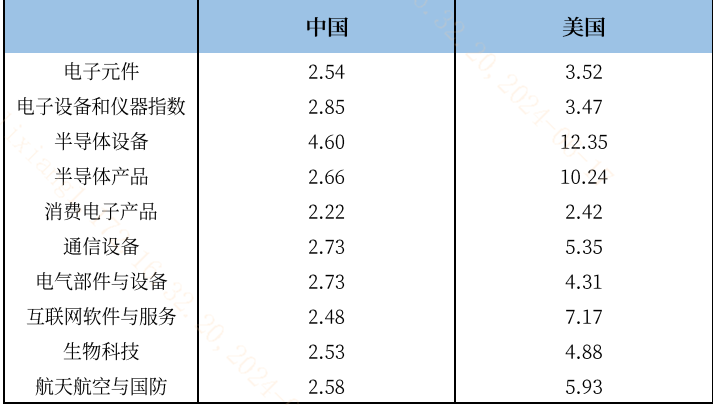

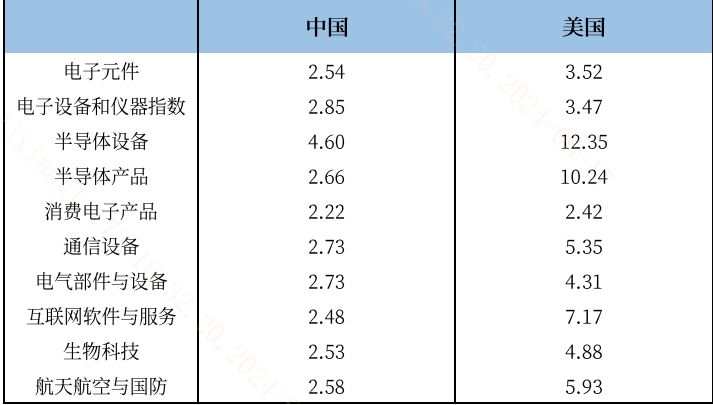

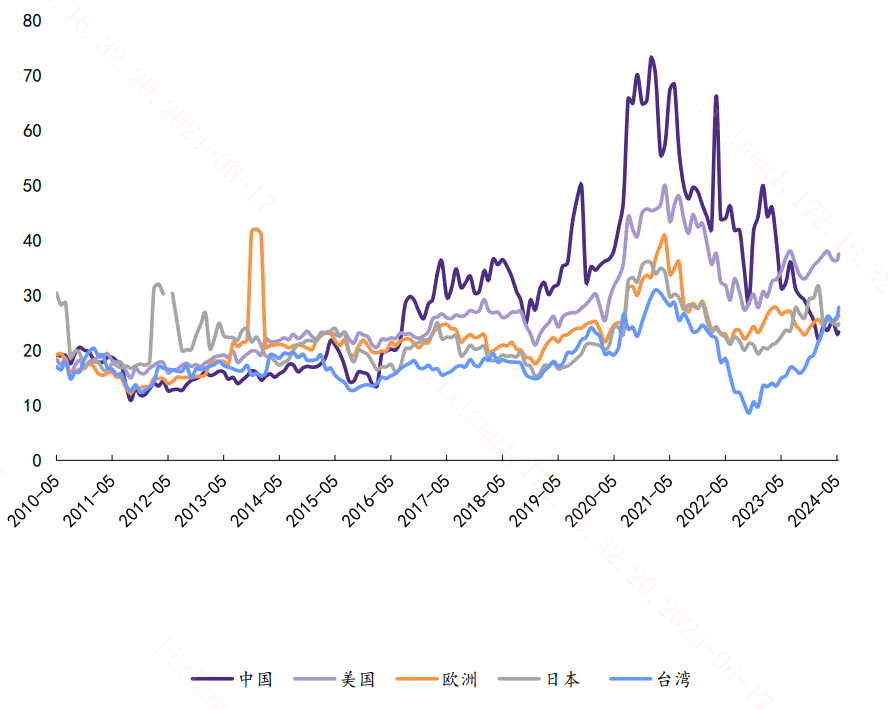

科技领域上,美国通过出口管制、实体清单、贸易服务限制以及限制我国企业在美投资活动等手段限制我国科技企业的发展。在此背景下,对比A股和美股的科技产业市净率估值,A股通信设备、电子元件、半导体设备、半导体产品、互联网软件与服务、生物科技等科技产业被显著低估。

表:中美科技行业市净率对比

(信息来源:中航证券)

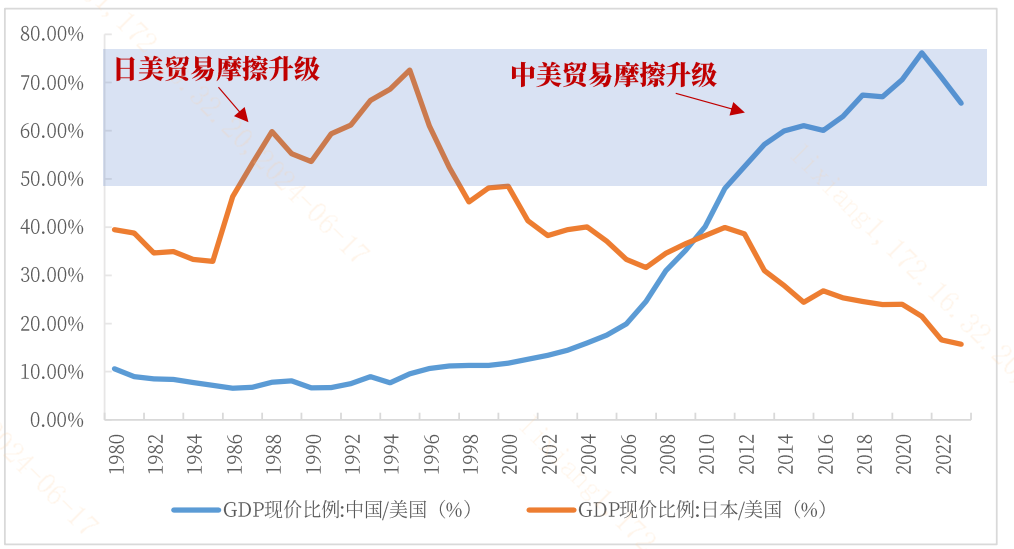

海外经验来看,只要某个国家经济体量相对美国接近60%,其与美国的贸易摩擦就会“升级“,从而催生相关突破”卡脖子“限制的”科特估“行情。上世纪80年代前后,日本名义GDP接近美国的60%,日本车辆出口承压、与美国签订1986《日美半导体协议》等,科技产业全面受到限制。

图:中日美经济总量与贸易摩擦升级的关系

(信息来源:中航证券)

面对美国限制,日本通过“科特估“和”出海“进行应对。一方面,日本坚持科技创新,1995年出台《科学技术基本法》;1996-2001年政府机构改革对日本科技行政组织与科技政策决策体制做了重新设计;2001年提出总体性科技政策并推动执行。

另一方面,日本寻找新的海外市场。依靠技术优势发展产业出海,借助新兴经济体在发展中的供需缺口,出口目的地由欧美转向亚洲,不断优化产业结构,最终形成先进制造业在美国限制下的“突围“。

可见,“科特估“和”出海“是相辅相成的,关键仍然在于提高全要素生产率和掌握”新质生产力“,在关键科技赛道进行”攻坚战“。

二、我国“科特估“实际情况

“科特估“主题形成的背景有二:一是新质生产力对经济景气拉动效应显著;二是科技赛道相对海外估值优势突出。

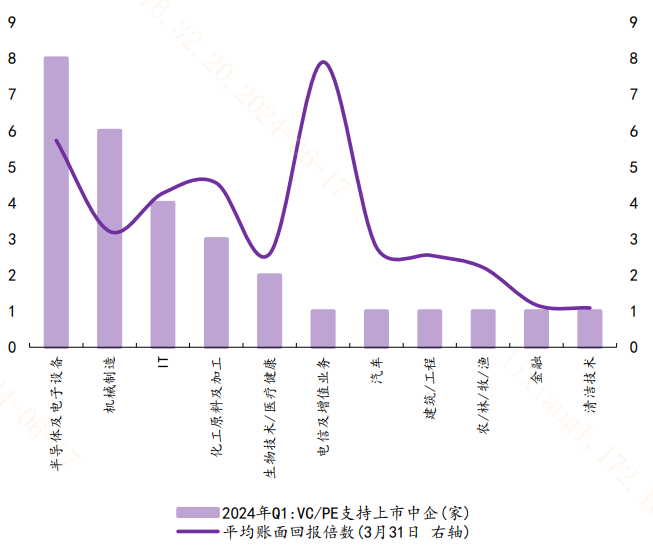

(1)我国科技赛道对总量经济贡献大:2023年至今,半导体及电子设备、化工原料及加工、生物技术/医疗健康和IT等新质生产力行业融资规模、融资数量和回报倍数明显靠前,为我国经济体提供了优质投资资产,这对地产周期下行大背景下我国经济三驾马车中承压较大的“投资“分项是重要的提振点。

2024年,高基数制造业的新质生产力对制造业PMI的拉动作用显著,其背后也是国家提供的科技赛道金融支持的作用。

6月14日,央行称4月份支持科技型中小企业的首笔科技创新贷款近日已经投放,且第二批企业遴选有望启动。

2024年一季度科技赛道提供投资“好机会“

(信息来源:华鑫证券)

(2)我国科技赛道相较海外估值优势突出:2021年以来,国内外科技周期出现显著分化,其背后原因除了美国的限制外,也包括我国科技股中信息技术占比较小、新能源产业链占比较大,而信息技术受AI技术迭代浪潮的影响过去三年相较新能源产业链更大。而智能电车可能是AI+新能源的一大落脚点,伴随近期智能网联汽车政策的出新和自动驾驶技术的持续迭代,我国科技赛道估值修复或可期待。

图:MSCI地区成长指数来看我国地区成长估值大幅回落

(信息来源:华鑫证券)

三、“科特估“三大主线

那么“科特估“主题到底包括哪些行业呢?

鉴于保证产业体系自主可控、安全发展是发展”科特估“的重要着力点,进一步对这些领域进行拆解,大致可以分为三大方向:

(1)优势产业:产业链安全性较高(可以实现完全自主可控),不仅能满足国内需求,还具备全球竞争力,具备出口和出海的长期逻辑。

代表行业:新能源车、锂电池、光伏、通信、无人机、船舶

(2)自主可控产业:在欧美技术出口管制的背景下,产业链可能不稳不优不强、现有技术路线存在关键“堵点”的产业,尚未完成完全的自主可控,但未来在大基金三期等国家资金和政策支持下有望加速突围“卡脖子”。

代表行业:半导体、AI大模型、量子技术、化学生物

(3)未来产业:没有现成技术路线的前沿科技,国外和国内都没有形成竞争力优势,需要通过更多激励政策引导企业自主研发创新,抢占核心赛道“桥头堡”。

代表行业:机器人、脑机接口、6G网络、元宇宙

布局工具上,科创100ETF(588190)跟踪科创板中小市值个股,有望使大家分享“科特估”细分方向龙头从小到大的红利,跟踪指数前三大权重行业分别为医药生物、电子、新能源,对“科特估”三大主线进行了均衡覆盖,大家可以持续关注!

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。本基金将投资港股通标的股票,需承担汇率风险,并面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33