Roblox可能解锁潜在的野兽模式

Roblox今年早些时候遭遇了减速带,但现在该公司似乎进入了野兽模式。有外国分析师认为,这家手机游戏公司有许多长期的增长催化剂,包括进入广告领域。而且,公司的流量回归验证者一切都在向好的方向发展。

作者:Stone Fox Capital

Android的阻碍

随着24年第一季度的财报,Roblox强调了低端Android手机的一些问题。显然,该公司实施了大量新技术,一些低端手机的性能下降,导致使用量减少。

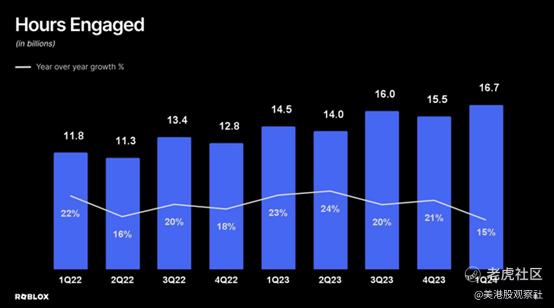

Roblox报告称,本季度用户参与小时数达到了167亿,但增长率仅为15%。在克服了新冠带来的艰难竞争之后,公司成功地将增长率重新提升至20%以上,然后是3月份的疲软数字。

在2024年第一季度收益电话会议上,首席执行官David Baszucki讨论了公司已经解决了一些技术问题,并在4月份流量反弹的迹象,如下所述:

我想强调的是,在4月下旬和5月上半月,我们看到美国和加拿大的预订量、日活跃用户数和小时数增长都回到了20%以上。

市场并不在意,股价一夜之间从40美元跌至30美元。现在,有迹象表明Roblox可能已经将流量提升至远高于之前的增长率,最近达到了28%。

最近发行的《Despicable Me 4 Heist Obby》的访问量已经超过500万。据《Variety》报道,Roblox上的游戏正在帮助推动票房销售,这表明了移动游戏平台的影响力。

所有的数据都表明,Roblox报告的第二季度流量数据非常稳定。最大的问题可能是预订量的增长。可以合理地推断,低端Android手机在美国以外市场的盈利率要低得多。

不过,不管怎样,第一季度的营收目标都没有达到500多万美元。此外,第二季度预订量指引为8.7亿至9亿美元,低于9.03亿美元的普遍预期,全年预订量减少1.4亿至2.8亿美元,仅为40亿至41亿美元。

最新的流量数据表明,从4月份开始,Roblox的预订量将大幅回升。该公司甚至似乎暗示,疲弱的指引与保守的愿望有关。

巨大的上升潜力

正如Roblox在第一季度财报中所强调的那样,广告是未来的巨大机遇,但故事仍在2025年及以后。不过,目前的共识估计太低了,数字广告将成为未来增长加速的推动力。

目前的共识分析估计,未来3年的预订量只会以15%的速度增长,具体如下:

在此期间,Roblox的增长率将超过20%(2023年投资者日指引),有迹象表明增长率已经飙升至20%以上。如果这家移动游戏公司能够达到这样的增长率,那么在2023年期间,Roblox将创造35.2亿美元的预订量。

2024年 - 42.2亿美元

2025年 - 50.7亿美元

2026年 - 60.8亿美元

该公司股票的市值只有230亿美元,因此Roblox自然变得极具吸引力,未来几年的预订量将达到50亿至60亿美元。由于报告的亏损和基于股票的补偿,其他投资者对该股票持负面态度,但由于预订流程的运作方式,该公司利润丰厚。

即使在预订量下降的情况下,Roblox今年的运营现金流仍高达6亿美元,自由现金流为3.5亿至4.2亿美元。该公司目前的现金余额为25亿美元,可能有理由让董事会开始用该业务产生的现金回购股票。

现在36美元,Roblox仅以2025年EV/S目标的约4倍交易。这只股票通常在这个水平上是个不错的便宜货,如果移动游戏平台能够达到提高后的目标,Roblox就不会以这个速度停留。

总结

Roblox仍然是一只值得持有的股票。手机游戏平台具有持续增长的模式,如果公司报告第二季度的增长率远高于20%,Roblox可能会反弹至45美元以上的年度高点,随着公司的强劲增长,可能会更高。

$Roblox Corporation(RBLX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33