即将翻倍,聊聊高通的投资逻辑!

2024-06-20 18:03:18

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

我买的高通,即将翻倍:

不出意外,高通将是我买过的股票中,最快实现翻倍的公司。

高通的投资逻辑非常简单。

首先是AI手机,众所周知,高通是手机芯片巨头,几乎垄断了安卓机,甚至苹果也需要购买高通的基带芯片。

但智能手机市场自2016之后,出货量便难以增长,而AI的出现,有望带来改变。

比如AI手机芯片支持多模态大模型,参数最高可达100亿,用户可以在手机上体验文生图、图片扩展等 AI 功能,还可以生成 AI虚拟助手:

强大的AI性能,有望带动用户的换机需求,同时,AI手机芯片的单价更高,盈利能力更强。

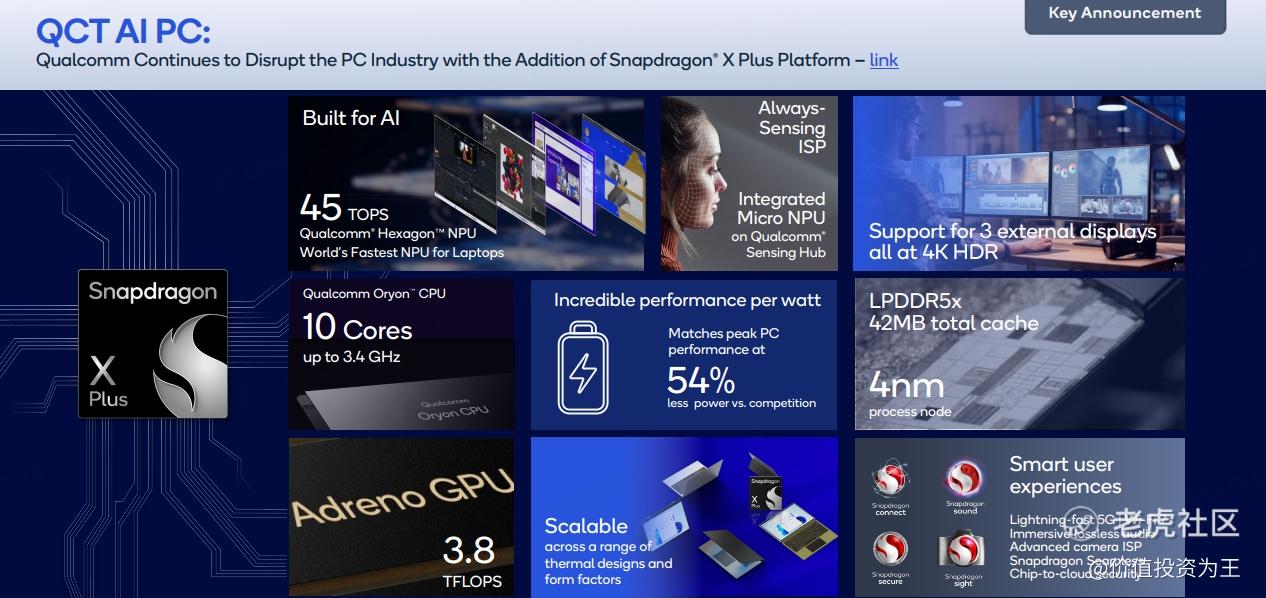

其次是AI PC,承接上文,大家都知道高通是手机芯片巨头,PC芯片一直是英特尔和AMD的天下,为何AI PC时代,高通也受益?

答案是AI PC的计算量、能耗都很高,采用传统的X86架构,不能很好的适应AI要求,而给予arm架构设计的芯片,有望提供更好的AI性能。

高通的手机芯片采用的就是arm架构,因此,AI PC时代来临之后,高通做arm架构的PC芯片,就是手到擒来。

目前,最新一批的AI PC,多数采用的就是高通的X Elite芯片,这对高通来说,完全是增量市场:

最后是汽车芯片,目前,新能源汽车自动驾驶芯片多数采用英伟达的orin,而智能座舱芯片,几乎清一色是高通的骁龙8295,公司预计,2026财年,汽车芯片的营收将达到40亿美元,目前是21.7亿:

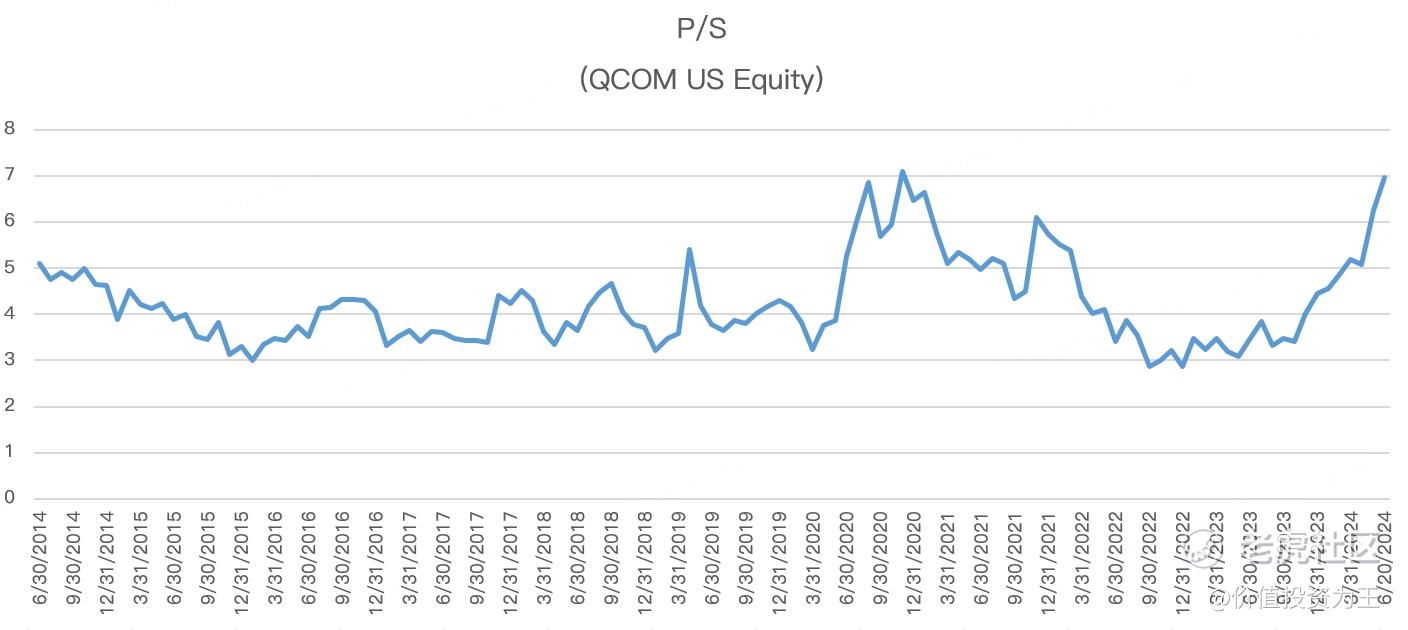

由此来看,高通充分受益AI,但暴涨过后,高通的市销率估值已经触及历史高位:

根据分析师的预估,高通2024财年营收增速7%左右,2025财年在10%,相比英伟达、博通这些AI大牛股的增速有所暗淡。

因此,高通最暴利的上涨阶段已经结束,未来的涨幅需要超预期的指引带动,目前,分析师的目标价多在240元左右,现价227:

$高通(QCOM)$

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47