新加坡公司元续科技港股IPO,半导体精密工程领域的优势与成长潜力

随着科技的不断发展,越来越多的科技公司走向资本市场,寻求更广阔的发展空间。最近,元续科技(METASURFACE TECHNOLOGIES HOLDINGS LIMITED)向香港交易所提交了其最新的招股书,计划在香港创业板上市,标志着这家来自新加坡的精密工程技术服务商迈出了资本市场的重要一步。作为精密工程解决方案的领先提供商,元续科技的上市计划吸引了行业内外的广泛关注。本文将对公司进行深入分析,供投资者参考。

公司概况

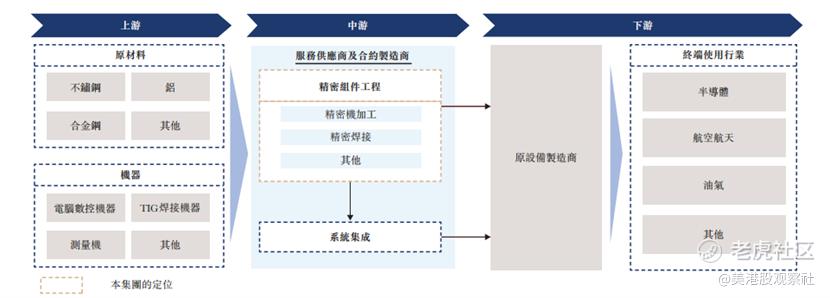

元续科技成立于2000年,总部位于新加坡,是一家专业提供精密工程服务的供应商,公司主要服务于半导体及其他行业的国际公司,提供精密机加工及焊接服务。通过持续的技术创新和服务优化,元续科技建立了稳定的客户基础,公司客户包括多家全球领先的半导体制造商,且维持了长期的合作关系,根据招股书,公司已经跟前五大客户建立了平均约11年的长期业务关系。

元续科技在新加坡及马来西亚设有生产设施。新加坡厂房主力提供较高附加值的机加工服务及更为复杂的精密加工工序。马来西亚厂房主力提供低附加值的机加工服务,如抛光及部分基本的粗加工程序。其中,所有精密焊接程序在新加坡厂房进行。

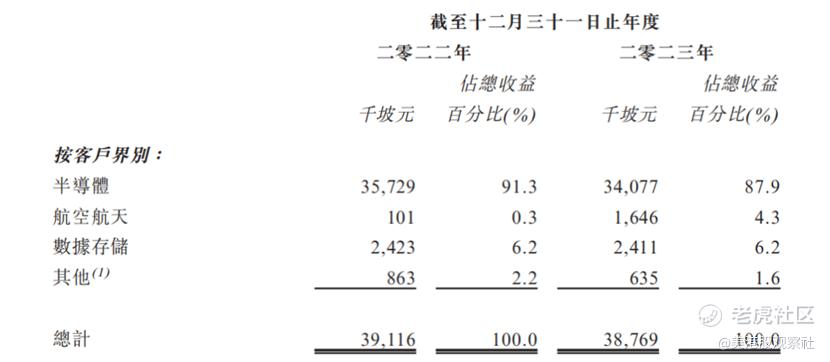

公司主要为来自新加坡、马来西亚、美国、瑞士等国家的知名客户提供精密机加工及焊接服务,其客户大多是不同行业的知名国际公司,包括半导体、航空航天及数据存储行业并与之互为重要的长期合作伙伴。

主要业务

元续科技主要提供精密机加工及焊接服务,具体来看:

1、精密机加工服务:通过高精准地从工件上移除物料,制造紧公差的零件及部件,所能达到的准确度介乎数百微米。精密机加工的类别包括车削、铣削、磨削、钻孔等。精密机加工过程通常使用计算机数控系统进行控制,并以CAD-CAM软件(如Solidworks、Mastercam、Hypermill)辅助。

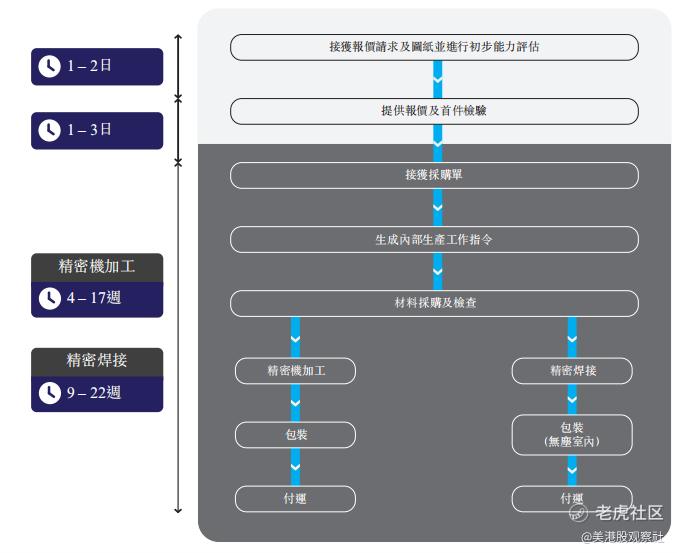

公司会根据客户制作图纸,使用高精密计算机数控机器对原材料进行机加工,制造零部件,例如为半导体制造设备行业的客户制造有关零部件。根据产品规格的复杂程度,精密机加工的项目交付时间由接获采购订单至交付通常需时约4至17周。

2、精密焊接服务:使用焊接设备及特定焊接技术,以精确及可控的方式进行焊接,适用于小零件或要求几乎看不见焊缝的零件。

在精密焊接过程中,公司会根据内部生产工作指令使用TIG或轨道焊等焊接方法将各种直径的不锈钢管裁剪及弯曲成各种形状,并使用氦气检漏仪对最终产品进行泄漏检查。根据产品规格的复杂程度,精密接焊的项目交付时间由接获采购订单至交付通常需时约9至22周。

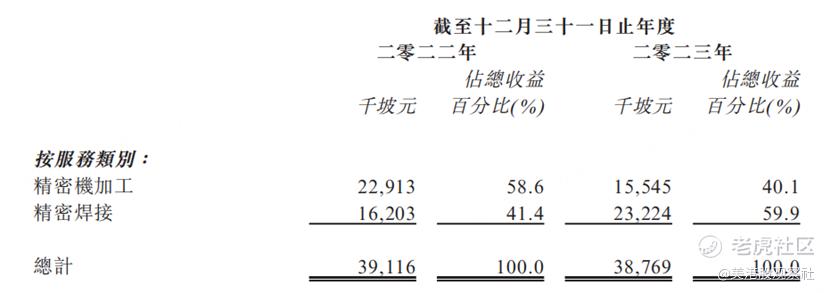

从收入结构上看,精密机加工和精密焊接均为核心业务。其中,精密焊接业务贡献收入占比增长较快,由2022年的41.5%增长至2023年的59.9%。

主要优势

从元续科技的业务也可以看出,客户一般会对精密部件具有非常高的要求,因此也需要服务商有较高的技术能力,而且通常不会更换服务商,倾向于维持长期的客户关系。元续科技拥有超过20年的行业经验,在高精度及工具设计方面拥有深厚的专业知识和技术积累,能够满足客户多样化的需求,已经形成了自身的竞争优势。

公司拥有强大且声誉良好的股东基础来支持其未来增长及发展。公司的现有股东包括 Accelerate(新加坡科技研究局的商业化部门新加坡贸易和工业部下属的一家领先的公共部门研发机构);和 MMI,为多个行业提供高精度零部件和综合自动化解决方案的全球供应商。稳固的股东基础增强了他们的品牌声誉、可靠性,并通过他们广泛的网络以及促进业务协同作用,增强了他们追求未来更多业务机会的能力。

凭借其卓越的产品和服务,元续科技已经与多家知名国际客户建立了长期且稳固的业务关系。这些客户来自半导体、航空航天和数据存储等多个行业,其制造基地遍布新加坡、马来西亚、日本和美国等地。公司与主要客户保持的平均业务合作关系超过十一年,这一成就得益于元续科技一贯的高质、稳定、多功能和高效的按图生产服务,以及对客户需求的及时响应和承诺,有效缩短了客户的量产时间。

凭借先进的生产技术和制造能力,元续科技能够高效、准确地生产符合客户各类规格要求的产品。公司拥有丰富的机械和设备知识,能够根据产品的独特设计定制生产流程,并通过尖端的电脑数控机器、坐标测量机、焊接机和氦气检漏仪等设备,实现精密机加工和精密焊接服务。元续科技的设备多功能且适应性强,能够处理包括铝和不锈钢在内的多种材料,并生产各种尺寸的产品。公司不断投资于技术升级,购买新机械以提高生产复杂产品的能力,如安装五轴数控铣床以实现多维刀具移动,简化生产流程。此外,元续科技在质量管理方面也表现出色,通过高精度的制造工艺和氦气检漏仪等设备,确保产品质量达到行业高标准,从而在精密工程服务市场中建立了强大的竞争力。

在先进的生产技术和制造能力支持下,元续科技还获得了一系列的行业特定资质和认证,形成了一定的竞争壁垒。公司已获得ISO 9001:2015质量管理体系和ISO 14001:2015环境管理体系的认证,这些认证自2018年和2019年起分别生效,标志着其生产流程和质量控制达到了国际认可的标准。此外,元续科技的焊接服务符合美国机械工程师协会(ASME)、美国焊接协会(AWS)和国际半导体产业协会(SEMI)的专业标准,其焊工持有ASME BPVC Section IX: 2017的认证,并具备执行相应焊接工作的专业资质。公司还取得了SSQA认证,这是半导体行业供应商通用的质量评估规范。公司还通过了大客户A(全球半导体制造设备行业的行业领导者之一,纳斯达克上市)的严格认证要求和内部程序,自2016年以来正式成为其核准供应商,并定期通过其资质评估程序,包括精确复制培训,这进一步巩固了元续科技与客户之间的合作关系,获得了相对其他竞争者的优先地位。

根据招股书,其主要客户客户A更是台积电及三星电子的主要供应商,在全球半导体制造设备行业中市场份额达到约19.5%。由于产品高度定制化,加上客户需要供应商具备一系列的产品专属认证,漫长的认证过程可能长达六个月至两三年,因此客户忠诚度相当高。

元续科技的先进生产技术和制造能力,能够进一步巩固公司与客户间的相互依存关系。比如通过大客户A的严格认证要求和内部程序后,元续科技跟大客户A自2016年起保持了持久的合作关系。而考虑到大客户内部审核成本,在元续科技提供持续优质服务的情况下,客户轻易不会更换服务商。在巩固现有客户群体的基础上,元续科技可以持续挖掘潜在客户,扩大客户基础。

新加坡半导体和航空航天行业迅速增长,并拥有良好的商业发展环境。 作为拥有先进制造业、卓越技术知识和熟练劳动力的领先区域中心,新加坡在半导体行业与其他亚洲国家相比具有相当的竞争优势。作为亚洲唯一的航空航天维修中心,新加坡在航空航天精密工程领域也呈现出可观的增长前景。

财务表现

2022年及2023年,元续科技的收入水平维持稳定,分别为0.39亿坡元及0.39亿坡元,经调整净利润分别为654.5万坡元及733.1万坡元,按年增长12.0%。公司的毛利率分别为41.0%、37.2%,净利率分别为6.9%、11.4%。

2022年及2023年,公司的ROE分别是15.0%、17.1%,相对较高,其资产负债率分别为24.8%、15.7%,负债率较低且呈下降趋势。

而截至2023年12月31日,公司账上现金922.5万坡元,经营活动现金流为1048.6万坡元。

从整体的财务情况上,元续科技的财务表现相对健康,商业模式可持续性比较高,而此次上市,则有望促进公司规模扩张的步伐。

上市规划

元续科技此次预备赴港股创业板上市,将获得更多的资本支持,以加速技术创新和市场扩张,提高竞争力。根据招股书,上市后公司将扩大资本来源,实现更快的增长。而上市也将提升公司的知名度和品牌力,进一步巩固跟现有客户的关系以及开拓潜在客户,除了半导体行业外,公司还将积极开拓航空航天、数据存储行业的潜在客户,从而实现更快的增长。

$美国超微公司(AMD)$ $英伟达(NVDA)$ $台积电(TSM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47